엔비디아, 중국을 지우고 사상 최고 실적 — 방패이자 족쇄가 된 수출통제

미국의 AI 칩 수출통제는 2026년 상반기 완화(1월)·우회봉쇄(5월)·계류 법안의 세 층으로 갈렸다. 엔비디아는 중국을 실적에서 지우고도 분기 816억 달러 최고 매출을 냈다. 방패이자 족쇄가 된 수출정책을 해부한다.

엔비디아, 중국을 지우고 사상 최고 실적 — 방패이자 족쇄가 된 수출통제

엔비디아는 지난 5월 실적 발표에서 중국 데이터센터 컴퓨트 매출을 향후 전망에서 통째로 뺐다. 같은 자리에서 회사는 분기 매출 816억 달러, 데이터센터 752억 달러라는 사상 최고 성적을 내놨다. 데이터센터 매출은 전년 대비 92% 늘었다(엔비디아 Q1 FY2027 실적, 2026-05-20).

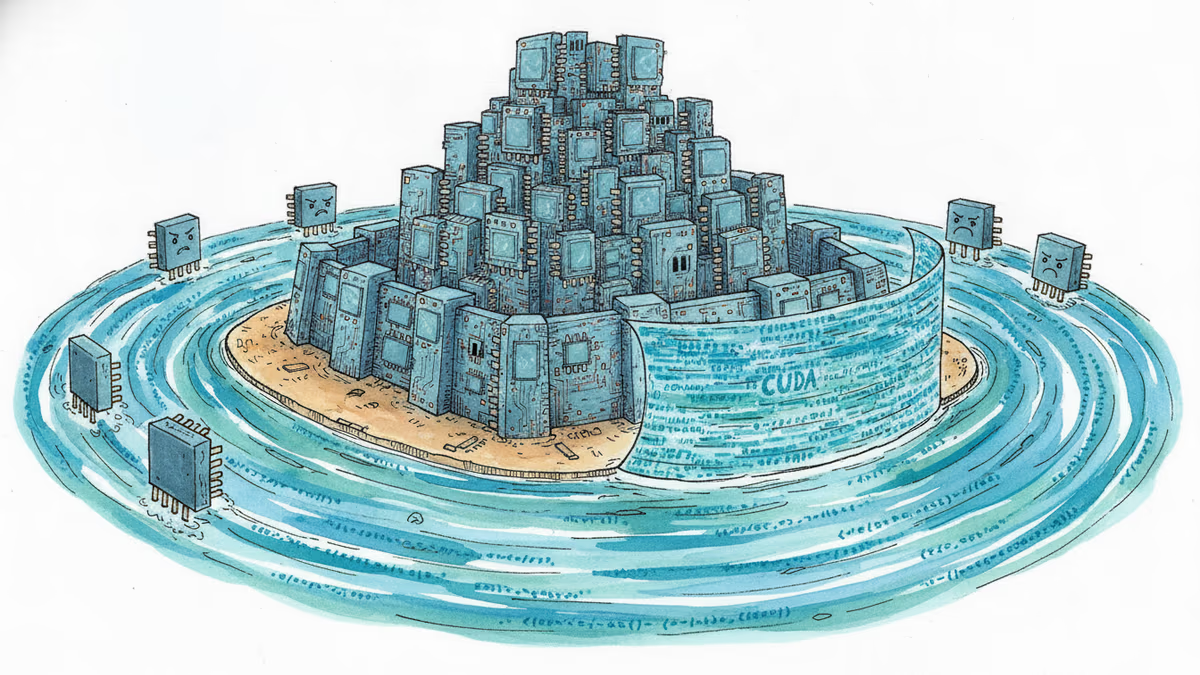

두 문장은 모순처럼 읽힌다. 세계 최대 시장 하나를 회계상 0으로 처리하면서, 동시에 역대 최고 매출을 찍었다. 열쇠는 미국의 첨단 AI 가속기 수출통제다. 이 규제의 뼈대는 미 상무부 산업안보국(BIS) 규칙과 관보(Federal Register), 그 여파는 엔비디아의 미 증권거래위원회(SEC) 공시에 남아 있다. 이 시리즈가 앞서 다룬 CUDA 소프트웨어 해자가 시장이 세운 첫째 방어선이라면, 워싱턴이 그은 수출통제는 국가가 세운 둘째 층위다. 그리고 이 방어선은 엔비디아를 지키는 동시에 가둔다.

규제는 한 방향으로 세지지 않았다

수출통제가 2026년 들어 일방적으로 강화됐다는 인식이 흔하다. 실제 그림은 더 복잡하다. 상반기에만 서로 반대로 당기는 세 힘이 동시에 움직였다.

첫째는 완화다. BIS는 1월 13일 규칙을 발표하고 15일 관보에 실어 즉시 발효시켰다(문서번호 2026-00789). 이 규칙은 H200급 칩의 대중 수출을 '거부 추정(presumption of denial)'에서 '사안별 심사'로 바꿨다. 대상은 총처리성능(TPP) 21,000 미만이면서 총 DRAM 대역폭이 초당 6,500기가바이트 미만인 칩이다. 엔비디아 H200, AMD MI325X가 여기 든다. 다만 완화라고 문이 활짝 열리지는 않았다. 수출자는 파운드리 생산능력을 미국 고객에게서 빼내지 않아야 한다. 대중 물량은 미국 고객 물량의 50% 이하로 묶여야 한다. 여기에 미국 내 독립 시험소의 사전 검사까지 통과해야 라이선스가 나온다.

둘째는 우회 봉쇄다. BIS는 5월 31일 가이던스로 라이선스 판단 기준을 회사의 등기 주소에서 '최종 모회사(ultimate parent)'로 옮겨 못박았다. 싱가포르나 말레이시아에 세운 셸(shell) 자회사를 거쳐도, 최종 모회사가 중국·마카오에 있으면 거부 추정이 유지된다. 이 그물은 블랙웰과 Rubin, AMD MI350x까지 덮는다(BIS 가이던스, 2026-05-31). 1월에 문을 조금 열고, 5월에 뒷문을 잠근 셈이다.

셋째는 의회의 압박이다. 여기서 오해가 자주 생긴다. AI OVERWATCH Act는 블랙웰급 칩의 대중 판매를 2년간 금지하는 내용을 담았다. 이 법안은 1월 21일 하원 외교위원회를 42대 2로 통과했고, 5월엔 상원판(S.4456)도 발의됐다(congress.gov). 그러나 아직 법이 아니다. 본회의 표결을 거치지 않은 계류 법안이다. '블랙웰이 이미 금지됐다'는 서술은 사실과 어긋난다. 지금은 금지가 추진되는 단계다.

정리하면 방어선을 늦추는 손(1월 완화)과 조이는 손(5월 봉쇄)이 같은 정부 안에 있고, 의회는 더 세게 조이려 따로 움직인다. "미국이 규제를 강화했다"는 한 줄로 뭉뚱그리면 이 긴장이 지워진다.

엔비디아: "규제가 역효과를 냈다"

규제의 청구서는 숫자로 찍혔다. 엔비디아는 2025년 4월 9일 미 정부로부터 H20 칩의 대중 수출에 라이선스가 필요하다는 통보를 받았다(엔비디아 10-Q). 여파는 곧장 실적에 반영됐다. 회사는 2026 회계연도 1분기에 H20 초과재고와 구매의무로 45억 달러의 비용(charge)을 털었고, 다음 분기 H20 매출 손실을 80억 달러로 전망했다(엔비디아 Q1 FY2026 실적, 2025-05-28).

젠슨 황 CEO는 규제 자체를 겨눈다. 그는 엔비디아가 중국 AI 칩 시장을 화웨이에 사실상 내줬다며 "우리는 그 시장에서 철수했다"고 말했다(CNBC, 2026-05-21). 수출통제가 "이미 대체로 역효과를 냈다(backfired)"는 주장도 폈다(Tom's Hardware, 2026-05). 시장을 비우면 그 자리를 화웨이가 채우고, 결국 미국 AI 스택의 세계 도달범위만 좁아진다는 논리다.

황 CEO가 중국 점유율을 "제로"라고 표현한 대목은 수사에 가깝다. 독립 추정치는 결이 다르다. Bernstein은 엔비디아의 중국 AI 칩 점유율이 2024년 약 66%에서 한 자릿수까지 내려갔다고 본다. 급락의 방향은 1부에서 다룬 대로지만, 정확한 바닥은 관측치마다 갈린다. 확실한 건 매출이 실제로 깎였다는 것, 그리고 회사가 그 원인으로 규제를 지목한다는 것이다.

워싱턴과 강경론: "핵무기를 파는 셈"

BIS의 논리는 정반대 지점에서 출발한다. 첨단 AI 가속기는 무기에 준하는 전략물자이고, 중국군과 국가 AI 연구소로 흘러드는 길을 끊는 게 목적이라는 것이다. 1월 규칙조차 완화를 '조건부 허용'으로 설계했다. 수출자는 글로벌 반도체 생산능력을 미국 고객에게서 줄이지 않는다는 점, 중국 구매자를 스크리닝한다는 점, 미국 내 제3자 시험을 거친다는 점을 입증해야 한다(BIS 보도자료, 2026-01-13).

산업계 바깥의 강경론은 더 세다. AI 기업 앤스로픽의 다리오 아모데이 CEO는 중국에 고성능 칩을 파는 것을 "북한에 핵무기를 파는 것과 비슷하다"고 표현했다(Bloomberg 인용, 2026-01). 같은 사안을 두고 한쪽은 '역효과', 다른 쪽은 '핵무기'라 부른다. 엔비디아가 매출을 근거로 완화를 밀면, 안보 진영은 군사 전용 위험을 근거로 강화를 민다. 어느 쪽도 상대를 설득하지 못한 채, 정책은 완화와 봉쇄 사이에서 진동한다.

중국: 봉쇄가 밀어올린 국산화

봉쇄의 반작용은 중국 쪽에서 뚜렷하다. 화웨이는 자사 AI 칩 Ascend 910C를 2026년 약 60만 개 생산할 계획인 것으로 보도됐다. 전년의 두 배 규모다(Bloomberg, 2025-09-29). 다만 이 숫자는 생산 계획치이며 실제 출하량은 아니다. 성능도 아직 격차가 있다. 910C는 SMIC의 개량 7nm 공정으로 만들고, 처리량은 엔비디아 B200의 약 3분의 1 수준으로 평가된다(B200은 TSMC 4nm).

그런데도 중국의 셈법은 굴러간다. 칩 하나가 느리면 여러 개를 수평으로 이어붙여 클러스터로 연산력을 확보하는 전략이다. 알리바바·텐센트·딥시크 같은 기업이 국산 하드웨어 채택을 늘리고 있다. 수출통제와 정부 압박이 겹친 결과다. 젠슨 황이 경고하는 지점도 여기다. 딥시크 같은 모델이 화웨이 아키텍처에 맞춰 최적화되고 나면, 되돌리는 일은 칩을 다시 사는 문제에서 소프트웨어를 다시 짜는 문제로 바뀐다. 1부에서 본 CUDA 락인의 거울상이다. 이번엔 중국이 CUDA를 버리며 자기 쪽 락인을 쌓는다.

위기와 최고 실적이 함께 가는 이유

투자자 눈으로 보면 앞의 역설이 풀린다. 엔비디아는 중국 리스크를 이미 가이던스에서 0으로 반영했다. 규제 헤드라인이 하나 더 나와도 실적 전망이 추가로 깎일 여지가 그만큼 줄었다는 뜻이다. 회사는 중국 없이 그리는 성장을 택했다. 블랙웰과 Rubin 수요가 중국 공백을 메우고, 데이터센터 매출은 전년 대비 92% 뛰었다.

물론 이 그림에도 약한 고리가 있다. AI OVERWATCH Act가 법으로 발효되면 블랙웰의 대중 판매길이 2년간 막히고, 우회 매출까지 함께 차단된다. 동맹 쪽 변수도 있다. 네덜란드는 6월 24일 미국에 ASML의 대중 장비 통제를 더 넓히지 말라고 로비했다(Bloomberg, 2026-06-24). 안보 공조와 자국 매출이 부딪히는 지점이다. 한국의 삼성전자·SK하이닉스도 HBM으로 엔비디아 붐의 수혜를 누리는 한편, 대중 장비·메모리 규제의 간접 사정권에 놓여 있다.

PRISM Insight · 숨은 맥락수출통제는 흔히 '중국을 막는 벽' 하나로 읽힌다. 2026년 상반기의 실제 움직임은 한 방향으로 흐르지 않았다. 행정부는 H200급을 조건부로 풀었고(1월), 곧바로 자회사 우회를 막았으며(5월), 의회는 블랙웰을 2년 묶으려 한다(계류 법안). 같은 정부 안에서 방패를 늦추는 손과 조이는 손이 함께 움직인다. 엔비디아는 이 벽 덕에 화웨이의 추격 시간을 벌지만, 같은 벽에 중국 매출 80억 달러를 저당 잡혔다.

국경선은 아직 그어지는 중이다

2026년 상반기의 그림은 한 줄로 요약되지 않는다. BIS는 1월에 H200급 문을 조건부로 열고 5월에 우회로를 잠갔으며, 의회는 블랙웰을 아예 묶으려 별도 법안을 밀고 있다. 그 사이 엔비디아는 중국 매출을 실적에서 지우고도 분기 816억 달러를 벌었고, 화웨이는 910C 60만 개 생산 계획으로 빈자리를 노린다. 힘의 방향이 제각각이다.

분명한 건 정책이 아직 확정되지 않았다는 점이다. 행정부는 완화 쪽으로, 의회는 강화 쪽으로 당긴다. 다음 국면은 몇 개의 구체 지표에서 갈린다. OVERWATCH Act가 본회의 표결에 오르는지, 대중 매출 15% 납부라는 구두 합의가 규정으로 명문화되는지, 화웨이 910C의 실제 출하량이 계획치 60만 개에 얼마나 닿는지다. 15% 딜은 2025년 8월 구두로 발표됐을 뿐 아직 규정이 없고, 60만 개도 실측이 아닌 계획치다. 이 지표들이 움직이는 방향을 이 시리즈가 이어서 추적한다.

본 콘텐츠는 AI가 원문 기사를 기반으로 요약 및 분석한 것입니다. 정확성을 위해 노력하지만 오류가 있을 수 있으며, 원문 확인을 권장합니다.

관련 기사

AMD MI325X는 메모리·대역폭에서 앞서지만 엔비디아 점유율은 여전히 86~92%. 진짜 해자는 20년 쌓인 CUDA 소프트웨어 생태계다. 반도체 주권 전쟁 시리즈 1부, 엔비디아가 흔들리지 않는 이유를 분석한다.

스노우플레이크가 AWS와 6조원 규모 5년 계약을 체결했다. 핵심은 엔비디아 GPU가 아닌 아마존 자체 칩 그라비톤이다. 클라우드 빅3의 자체 칩 경쟁이 AI 인프라 판도를 바꾸고 있다.

엔비디아 CEO 젠슨 황이 트럼프와 함께 중국을 방문한 바로 그 주에, 베이징은 엔비디아 게이밍 칩을 수입 금지 목록에 올렸다. 미중 반도체 전쟁의 새 국면을 읽는다.

Cerebras Systems IPO가 Benchmark에 약 7조 원의 수익을 안겼습니다. 엔비디아 GPU의 한계를 지적하며 등장한 이들의 성공 스토리와 AI 칩 시장의 변화를 분석합니다.

AMD MI325X는 메모리·대역폭에서 앞서지만 엔비디아 점유율은 여전히 86~92%. 진짜 해자는 20년 쌓인 CUDA 소프트웨어 생태계다. 반도체 주권 전쟁 시리즈 1부, 엔비디아가 흔들리지 않는 이유를 분석한다.

스노우플레이크가 AWS와 6조원 규모 5년 계약을 체결했다. 핵심은 엔비디아 GPU가 아닌 아마존 자체 칩 그라비톤이다. 클라우드 빅3의 자체 칩 경쟁이 AI 인프라 판도를 바꾸고 있다.

엔비디아 CEO 젠슨 황이 트럼프와 함께 중국을 방문한 바로 그 주에, 베이징은 엔비디아 게이밍 칩을 수입 금지 목록에 올렸다. 미중 반도체 전쟁의 새 국면을 읽는다.

Cerebras Systems IPO가 Benchmark에 약 7조 원의 수익을 안겼습니다. 엔비디아 GPU의 한계를 지적하며 등장한 이들의 성공 스토리와 AI 칩 시장의 변화를 분석합니다.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요