2,500조 사모신용시장에 빨간불, 당신의 연금도 위험하다

블루아울 사태로 드러난 사모신용시장의 위험성. 2,500조원 규모 시장의 균열이 개인 투자자와 연금에 미치는 영향을 분석한다.

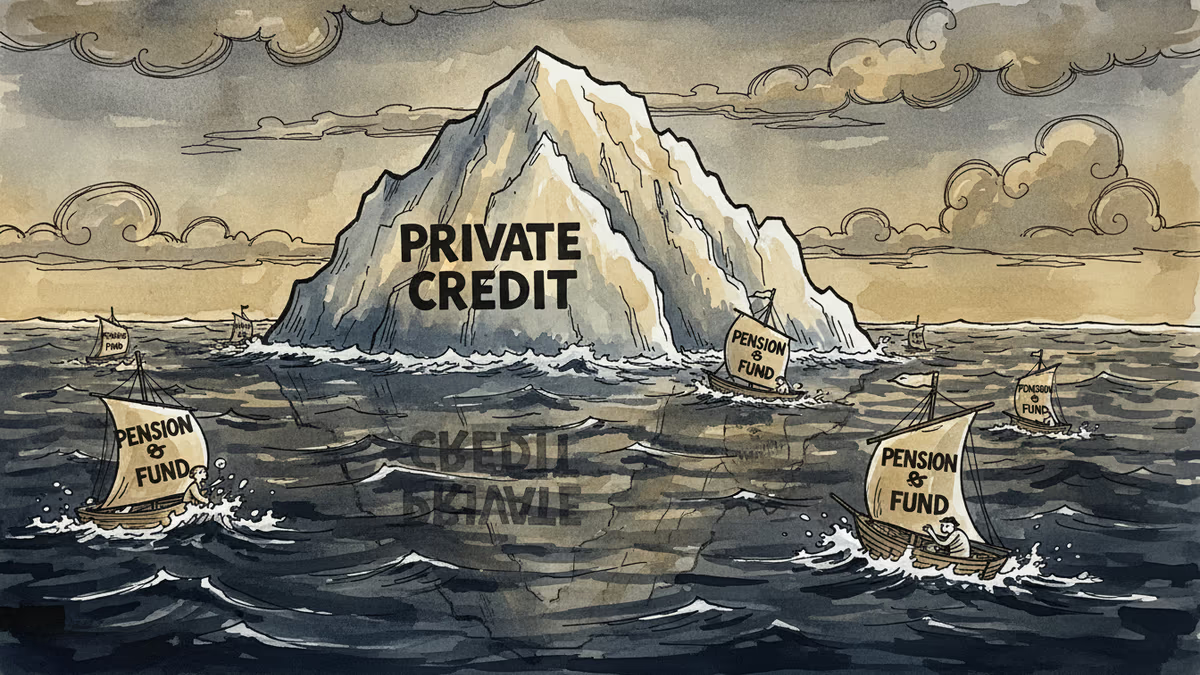

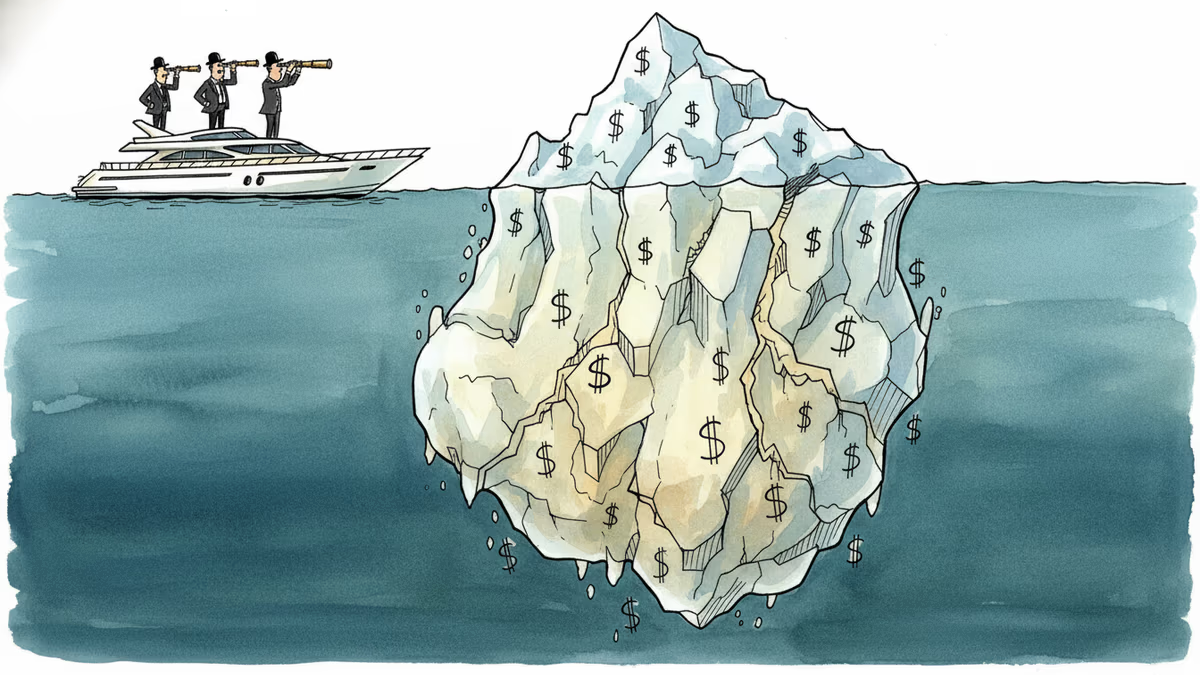

당신의 연금펀드나 보험사가 투자한 2,500조원 규모의 '그림자 금융' 시장에 빨간불이 켜졌다. 미국 사모신용 대형사 블루아울의 연이은 악재가 전체 시장의 숨겨진 위험을 드러내고 있다.

10년 호황 끝에 터진 균열

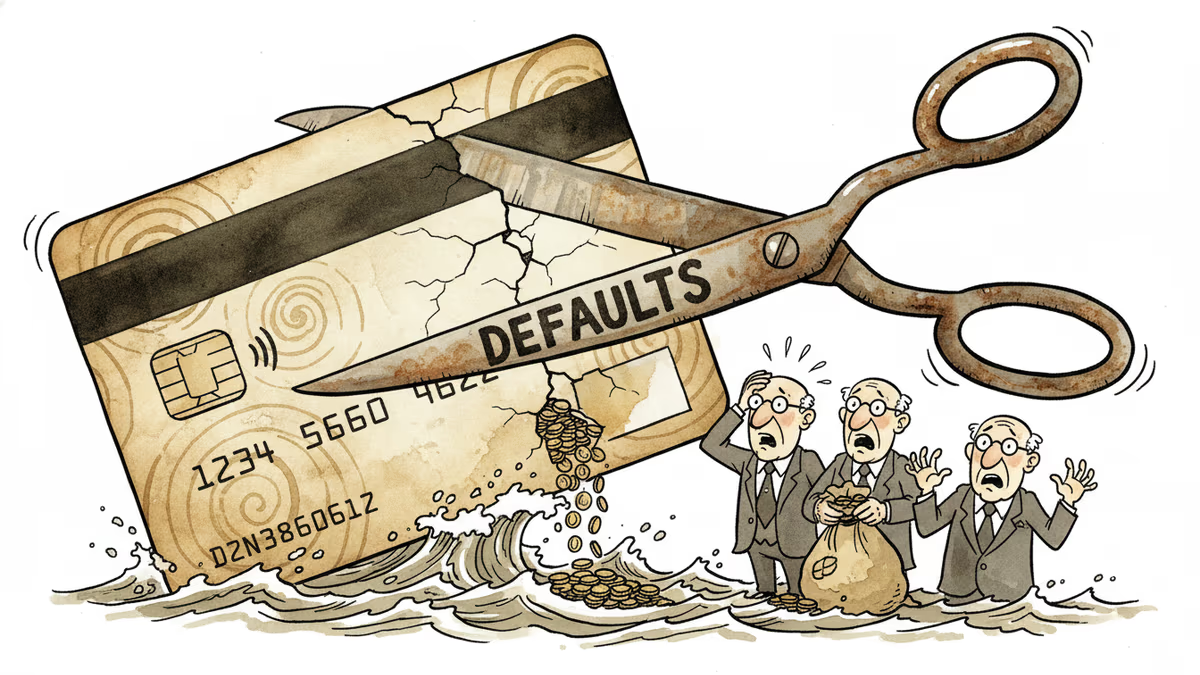

블루아울은 지난해 말부터 잇따른 타격을 받고 있다. 핵심 임원들의 연이은 사임, 투자 성과 부진, 그리고 최근에는 주요 펀드의 유동성 문제까지 불거졌다. 1,740억 달러(약 240조원)를 운용하는 이 회사의 흔들림은 단순한 개별 기업 문제가 아니다.

사모신용시장은 지난 10년간 초저금리 환경에서 폭발적으로 성장했다. 은행 대출을 대체하며 연 8-12%의 높은 수익률을 약속했지만, 금리가 오르고 경기가 둔화되면서 민낯이 드러나고 있다. 특히 코로나19 이후 급증한 '좀비 기업' 대출들이 연쇄 부실로 이어질 가능성이 커지고 있다.

당신의 돈도 연결되어 있다

사모신용이 '전문가만의 영역'이라고? 천만의 말씀이다. 국내 연금펀드와 보험사들도 수익률 확보를 위해 이 시장에 수십조원을 투자하고 있다. 국민연금만 해도 대체투자 비중을 25%까지 늘릴 계획이다.

문제는 투명성이다. 상장된 회사채와 달리 사모신용은 실시간 가격 정보가 없다. 펀드 운용사가 '우리가 평가한 가격'을 믿고 투자할 수밖에 없는 구조다. 블루아울 사태가 보여주듯, 문제가 터져도 한참 뒤에야 알게 된다.

규제당국의 딜레마

미국 증권거래위원회(SEC)는 사모신용 시장 감시를 강화하고 있지만, 근본적 한계가 있다. 이 시장이 '사적 거래'라는 이유로 공시 의무가 느슨하기 때문이다. 규제를 강화하면 시장이 위축되고, 느슨하게 두면 위험이 누적된다.

한국도 마찬가지다. 금융당국은 대체투자 확대를 권장하면서도, 위험 관리 체계는 여전히 부족하다. 개별 운용사의 자율에 맡기는 상황에서, 시장 전체의 시스템 리스크를 누가 관리할 것인가?

기자

관련 기사

글로벌 프라이빗 크레딧 시장이 1조 달러를 넘어섰다. 규제 밖에서 급성장한 이 시장의 스트레스 신호가 감지되고 있다. 당신의 연금과 투자에 어떤 영향을 미칠까?

기후 위기로 보험사들이 고위험 지역에서 철수하면서 새로운 투자 기회가 열리고 있다. 하지만 그 기회의 뒤편에는 누군가의 손실이 있다.

미국 사모신용 시장 부실률이 사상 최고치를 기록하며 글로벌 투자자들의 우려가 커지고 있다. 국내 연기금과 보험사에 미치는 영향을 분석한다.

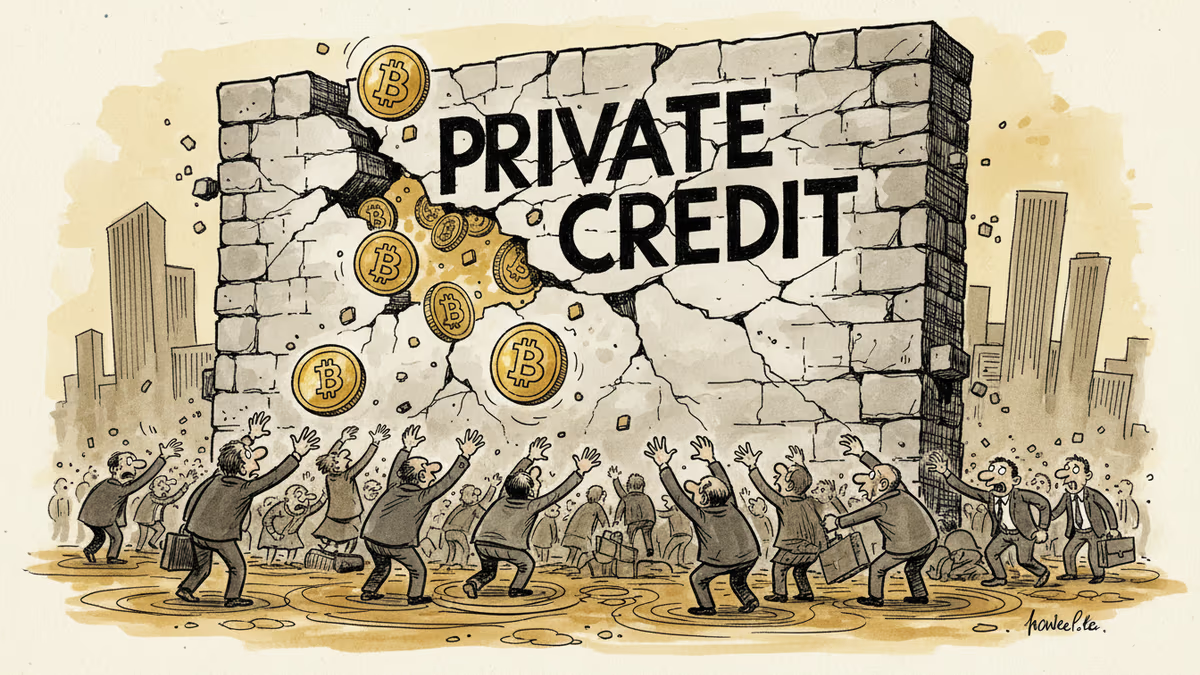

블랙록 260억 달러 사모신용펀드 출금 제한으로 3.5조 달러 규모 사모신용시장 균열. 토큰화된 신용상품 통해 DeFi까지 전염 우려

글로벌 프라이빗 크레딧 시장이 1조 달러를 넘어섰다. 규제 밖에서 급성장한 이 시장의 스트레스 신호가 감지되고 있다. 당신의 연금과 투자에 어떤 영향을 미칠까?

기후 위기로 보험사들이 고위험 지역에서 철수하면서 새로운 투자 기회가 열리고 있다. 하지만 그 기회의 뒤편에는 누군가의 손실이 있다.

미국 사모신용 시장 부실률이 사상 최고치를 기록하며 글로벌 투자자들의 우려가 커지고 있다. 국내 연기금과 보험사에 미치는 영향을 분석한다.

블랙록 260억 달러 사모신용펀드 출금 제한으로 3.5조 달러 규모 사모신용시장 균열. 토큰화된 신용상품 통해 DeFi까지 전염 우려

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요