보험사들이 떠난 자리, 누가 돈을 버는가

기후 위기로 보험사들이 고위험 지역에서 철수하면서 새로운 투자 기회가 열리고 있다. 하지만 그 기회의 뒤편에는 누군가의 손실이 있다.

캘리포니아 말리부의 한 주택 소유자는 올해 초 갱신 거절 통보를 받았다. 보험료가 오른 게 아니었다. 보험사가 아예 떠난 것이다. State Farm, Allstate, Farmers—미국 3대 손해보험사 모두 캘리포니아 신규 계약을 중단하거나 대폭 축소했다. 플로리다에서도 같은 일이 벌어졌다. 루이지애나도 마찬가지다.

이 공백을 누군가는 기회로 읽고 있다.

보험사가 떠나면 무슨 일이 생기나

보험사들이 고위험 지역에서 발을 빼는 건 단순한 경영 판단이 아니다. 지난 5년간 미국 내 자연재해로 인한 보험 손실은 연평균 1,000억 달러를 넘어섰다. 허리케인, 산불, 홍수가 '예외적 사건'이 아닌 '연례 행사'가 되면서, 전통적인 리스크 모델이 무너졌다.

보험사들이 떠난 자리는 FAIR Plan 같은 최후 수단 보험(state-backed insurer of last resort)이 메우고 있다. 하지만 이 공공 보험은 커버리지가 제한적이고, 보험료는 오히려 더 비싸다. 캘리포니아 FAIR Plan의 가입자 수는 2020년 이후 두 배 이상 늘었다. 정부가 민간이 떠난 리스크를 떠안는 구조다.

문제는 이 시스템도 한계에 다다르고 있다는 것이다. 2025년 LA 산불 이후 캘리포니아 FAIR Plan은 지급 여력 부족 우려가 제기됐고, 주 정부는 긴급 재정 투입을 검토해야 했다.

투자자들이 보는 것

그런데 역설적이게도, 보험 시장이 흔들릴수록 돈 냄새를 맡는 투자자들이 몰리고 있다.

첫 번째 기회는 재보험(reinsurance) 시장이다. 보험사의 보험사 격인 재보험사들은 리스크를 분산하는 대가로 프리미엄을 받는다. 수요는 늘었는데 공급자(재보험사)는 줄었으니, 가격이 올라간다. Munich Re, Swiss Re 같은 글로벌 재보험사들의 프리미엄 수입은 최근 3년 연속 두 자릿수 성장을 기록했다.

두 번째는 ILS(Insurance-Linked Securities), 특히 캣본드(Catastrophe Bond)다. 캣본드는 자연재해가 발생하지 않으면 투자자가 높은 이자를 받고, 재해가 발생하면 원금 일부를 잃는 구조다. 보험 리스크를 자본시장으로 이전하는 메커니즘이다. 2024년 캣본드 시장 규모는 450억 달러를 돌파했고, 평균 수익률은 15~20% 수준이었다. 주식이나 채권과 상관관계가 낮다는 점에서 기관 투자자들의 관심이 높다.

세 번째는 기후 데이터 및 리스크 분석 기업이다. 보험사들이 전통적 모델을 버리고 정밀한 기후 리스크 모델링에 투자를 늘리면서, Jupiter Intelligence, Moody's RMS 같은 기업들의 몸값이 올라가고 있다.

승자와 패자

이 구도에서 누가 웃고 누가 우는가.

승자는 재보험사, 캣본드 투자자, 기후 리스크 데이터 기업, 그리고 고위험 지역에서 프리미엄 시장을 차지하는 특수 보험사(E&S 시장)들이다. 규제가 덜한 잉여 보험(Excess & Surplus Lines) 시장은 최근 2년간 30% 이상 성장했다.

패자는 명확하다. 보험을 잃은 주택 소유자, 담보 가치가 불안정해진 모기지 보유자, 그리고 결국 세금으로 공공 보험 손실을 메워야 하는 납세자들이다. 모기지 대출 기관들도 긴장하고 있다. 보험 없는 주택은 담보로 인정받기 어렵고, 이는 해당 지역 부동산 시장 전체를 흔들 수 있다.

한국과의 접점도 있다. 삼성화재, DB손해보험 등 국내 손보사들은 해외 재보험 시장에 노출돼 있다. 글로벌 재보험료 상승은 국내 보험사의 비용 구조에도 영향을 미친다. 또한 국내 기관투자자들이 대체투자 포트폴리오에 캣본드를 편입하는 사례도 늘고 있다.

구조적 문제는 해결되지 않는다

하지만 냉정하게 보면, 투자자들이 수익을 올리는 동안 근본 문제는 해결되지 않는다. 보험 공백이 생긴 지역은 서서히 '보험 사막(insurance desert)'이 된다. 보험이 없으면 모기지가 안 되고, 모기지가 안 되면 부동산 거래가 멈추고, 거래가 멈추면 지역 경제가 위축된다.

일부 경제학자들은 이것이 기후 위기가 금융 시스템을 통해 실물 경제에 침투하는 경로라고 본다. 재해 자체가 아니라, 재해 이후 보험·금융 시스템의 연쇄 반응이 더 큰 충격을 만들 수 있다는 것이다.

규제 당국도 딜레마에 빠져 있다. 보험료 인상을 막으면 보험사들이 떠나고, 떠나도록 내버려두면 공공이 리스크를 떠안는다. 어느 쪽도 지속 가능한 해법이 아니다.

기자

관련 기사

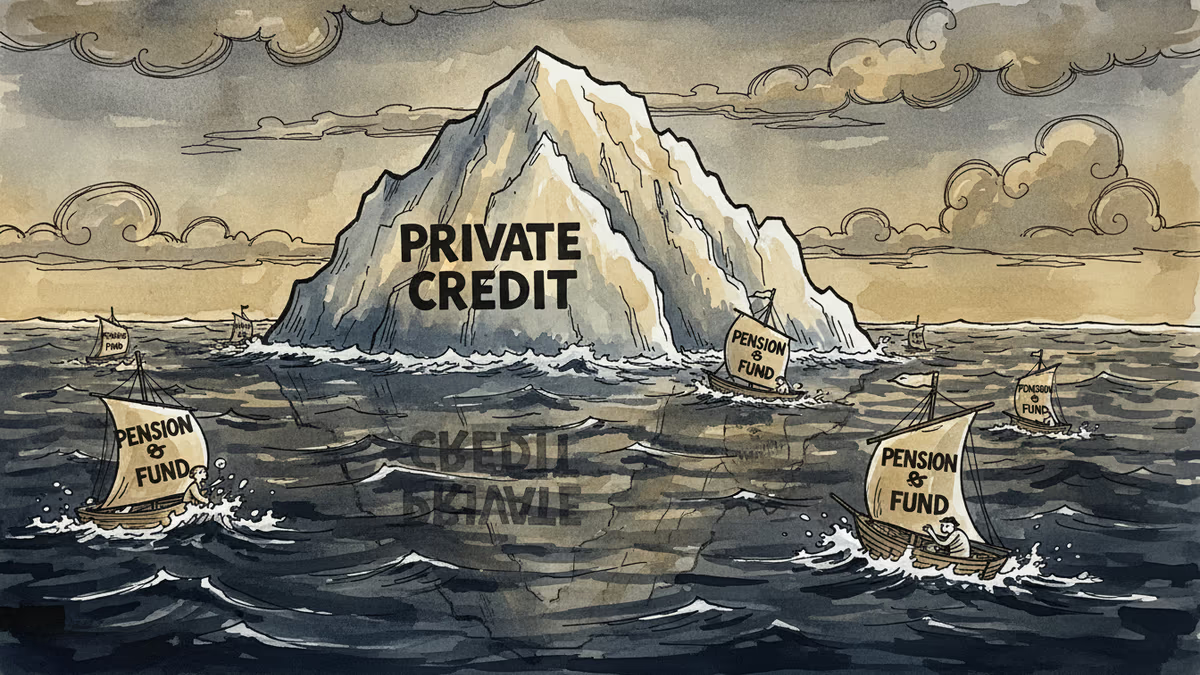

글로벌 프라이빗 크레딧 시장이 1조 달러를 넘어섰다. 규제 밖에서 급성장한 이 시장의 스트레스 신호가 감지되고 있다. 당신의 연금과 투자에 어떤 영향을 미칠까?

세계 최대 보험 브로커 AON이 스테이블코인으로 보험료를 결제하는 실험에 성공했다. 3,000조 원 규모 보험 산업이 블록체인과 만나면 무엇이 바뀌는가?

블루아울 사태로 드러난 사모신용시장의 위험성. 2,500조원 규모 시장의 균열이 개인 투자자와 연금에 미치는 영향을 분석한다.

미국과 일본 보험사들이 로이즈 오브 런던 시장에 진출하며 전쟁 리스크 전문성을 확보하고 있다. 지정학적 긴장 고조가 보험 업계를 어떻게 바꾸고 있나.

글로벌 프라이빗 크레딧 시장이 1조 달러를 넘어섰다. 규제 밖에서 급성장한 이 시장의 스트레스 신호가 감지되고 있다. 당신의 연금과 투자에 어떤 영향을 미칠까?

세계 최대 보험 브로커 AON이 스테이블코인으로 보험료를 결제하는 실험에 성공했다. 3,000조 원 규모 보험 산업이 블록체인과 만나면 무엇이 바뀌는가?

블루아울 사태로 드러난 사모신용시장의 위험성. 2,500조원 규모 시장의 균열이 개인 투자자와 연금에 미치는 영향을 분석한다.

미국과 일본 보험사들이 로이즈 오브 런던 시장에 진출하며 전쟁 리스크 전문성을 확보하고 있다. 지정학적 긴장 고조가 보험 업계를 어떻게 바꾸고 있나.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요