비트코인 8천 달러까지 버틴다'는 마이크로스트래티지, 정말 가능할까

마이크로스트래티지가 비트코인이 8천 달러까지 떨어져도 부채 상환 가능하다고 주장했지만, 전문가들은 주주 희석과 대출 재조달 문제를 경고하고 있다.

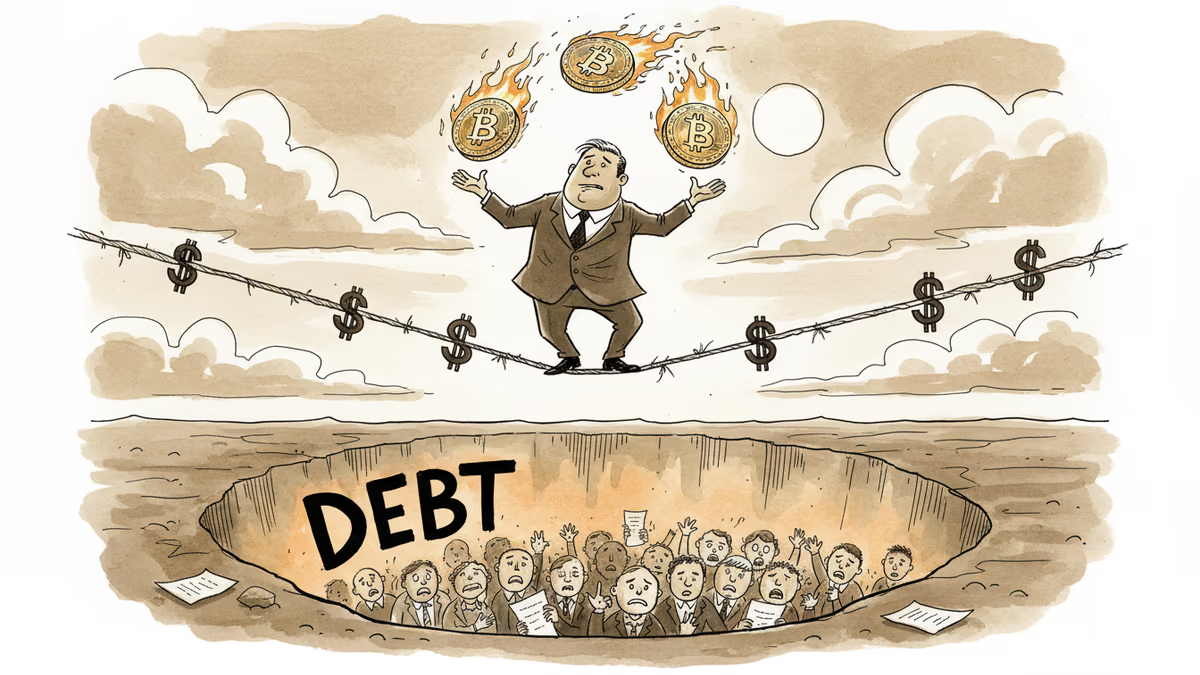

71만 4,644개의 비트코인을 보유한 마이크로스트래티지(MSTR)가 "비트코인이 8천 달러까지 떨어져도 60억 달러 부채를 감당할 수 있다"고 선언했다. 하지만 이 자신만만한 발언 뒤에는 기존 주주들에게 큰 부담을 떠넘기는 전략이 숨어있다는 비판이 거세다.

숫자로 보는 마이크로스트래티지의 딜레마

마이크로스트래티지는 2020년부터 부채로 비트코인을 사들이기 시작했다. 현재 보유한 비트코인의 평균 매입가는 76,000달러. 총 540억 달러를 투자했다. 만약 비트코인이 8천 달러로 떨어진다면? 장부상 손실만 480억 달러에 달한다.

회사 측은 "부채 만기가 2027년과 2032년으로 분산되어 있어 한 번에 갚을 필요가 없다"고 강조한다. 하지만 현금으로는 2.5년치 부채와 배당 지급만 가능하고, 본업인 소프트웨어 사업 연매출은 고작 5억 달러다. 총 164억 달러의 전환사채와 우선주 부담을 감당하기엔 턱없이 부족하다.

월스트리트 헤지펀드의 '완벽한 거래'

마이크로스트래티지의 전환사채를 사들인 건 주로 월스트리트 헤지펀드들이다. 이들은 비트코인 신도가 아니라 '변동성 차익거래자'다.

거래 구조는 이렇다: 헤지펀드가 전환사채를 사면서 동시에 MSTR 주식을 공매도한다. 주가가 400달러 이상으로 오르면 사채를 주식으로 전환하고 공매도 포지션을 정리해 수익을 챙긴다. 주가가 떨어지면? 만기에 현금으로 원금을 받아가면 된다.

현재 MSTR 주가는 130달러. 전환 의미가 없어진 헤지펀드들은 만기에 현금 상환을 요구할 가능성이 높다.

'소매투자자 덤핑' 논란

암호화폐 거래소 Freedx의 안톤 골룹 최고사업책임자는 마이크로스트래티지의 '부채의 주식화' 전략을 "소매투자자에 대한 계획적 덤핑"이라고 비판했다.

"마이크로스트래티지는 신주 발행으로 기존 주주를 희석시키고, ATM(At-The-Market) 매도를 통해 소매투자자에게 리스크를 떠넘겨 헤지펀드에 현금을 지급할 것"이라는 분석이다.

골룹은 "마이크로스트래티지는 비트코인 강세장에서만 천재처럼 보인다. 약세장에서는 희석이 현실이 되고 MSTR 주주들을 파괴한다"고 경고했다.

재조달의 현실

비트코인이 8천 달러로 떨어진다면 재조달 환경도 악화된다. 익명의 거시자산 운용사 Capitalists Exploits는 "주요 자산이 크게 하락하고 전환 옵션이 무의미해진 회사에 전통적인 대출기관들이 재융자를 해줄 가능성은 낮다"고 지적했다.

새로운 부채 발행 시에는 15-20% 이상의 높은 금리를 요구받거나, 아예 자금 조달에 실패할 수도 있다는 전망이다.

기자

관련 기사

워시 신임 Fed 의장이 금리를 동결하고도 시장을 흔든 이유는 금리가 아니라 '신호'였다. 포워드 가이던스 소멸이 위험자산에 매긴 청구서를 뜯어본다.

케빈 워시 연준 의장 취임 첫 주, PCE·실업급여·주택 데이터가 한꺼번에 쏟아진다. 금리 인하 기대가 흔들리는 지금, 암호화폐 투자자들이 주목해야 할 것은?

나스닥이 비트코인 현금결제 옵션 상품 QBTC를 조건부 승인받았다. 계약 1개당 BTC 1개 규모로, CME 대비 5분의 1 수준. 소액 투자자와 기관의 헤지 접근성이 달라진다.

트럼프 대통령이 미국·이란 평화협정 협상 타결을 발표하자 비트코인이 74,000달러에서 76,700달러로 급반등했다. 호르무즈 해협 재개방이 암호화폐 시장에 미치는 의미를 분석한다.

워시 신임 Fed 의장이 금리를 동결하고도 시장을 흔든 이유는 금리가 아니라 '신호'였다. 포워드 가이던스 소멸이 위험자산에 매긴 청구서를 뜯어본다.

케빈 워시 연준 의장 취임 첫 주, PCE·실업급여·주택 데이터가 한꺼번에 쏟아진다. 금리 인하 기대가 흔들리는 지금, 암호화폐 투자자들이 주목해야 할 것은?

나스닥이 비트코인 현금결제 옵션 상품 QBTC를 조건부 승인받았다. 계약 1개당 BTC 1개 규모로, CME 대비 5분의 1 수준. 소액 투자자와 기관의 헤지 접근성이 달라진다.

트럼프 대통령이 미국·이란 평화협정 협상 타결을 발표하자 비트코인이 74,000달러에서 76,700달러로 급반등했다. 호르무즈 해협 재개방이 암호화폐 시장에 미치는 의미를 분석한다.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요