블록체인 증권, 호환성 없으면 비용만 더 든다

DTCC, 유로클리어 등 글로벌 금융 인프라 기업들이 토큰화 증권의 확산을 위해서는 블록체인 간 상호 운용성이 필수라고 경고했다. 호환성 없이는 높은 비용과 유동성 분산만 초래할 것이라고 주장.

블록체인 기반 증권이 미래 금융의 핵심이라고 하는데, 정작 현실은 어떨까? 세계 최대 금융 인프라 운영사들이 찬물을 끼얹는 경고를 내놨다.

같은 자산, 다른 결과의 딜레마

예탁결제원(DTCC), 유로클리어, 클리어스트림이 보스턴컨설팅그룹과 함께 발표한 백서는 핵심을 찔렀다. "상호 운용성 없이는 디지털 자산 증권의 대규모 도입은 불가능하다"는 것이다.

문제는 현재 수십 개의 퍼블릭·프라이빗 블록체인이 각자의 표준과 스마트 컨트랙트 로직으로 운영되고 있다는 점이다. 3,000억 달러 규모의 일일 레포 거래가 이미 주요 플랫폼에서 이뤄지고 있지만, 각 네트워크는 섬처럼 고립돼 있다.

백서는 "같은 자산, 같은 권리, 같은 결과"라는 원칙이 모든 분산원장 기술과 전통 금융 시스템에 동일하게 적용돼야 한다고 강조했다. 그렇지 않으면 자산이 특정 네트워크에 갇혀 운영비용은 높아지고 유동성은 분산될 수밖에 없다는 것이다.

하나의 체인이 모든 것을 지배할까?

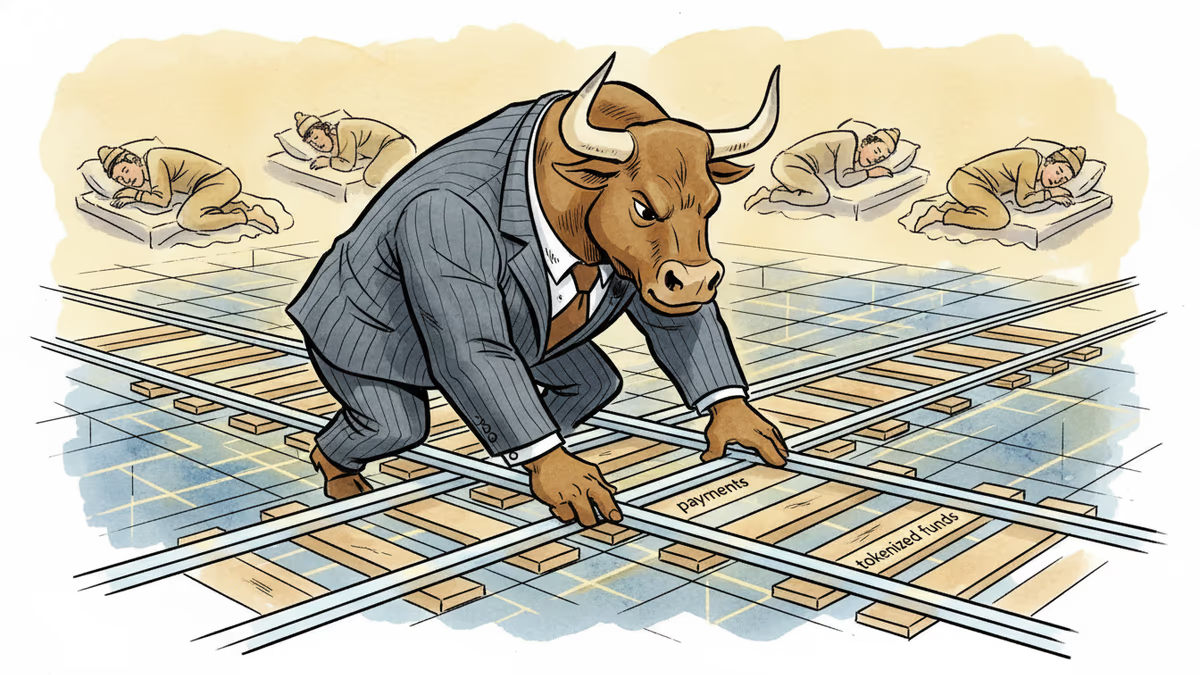

흥미롭게도 이들은 단일 블록체인이 시장을 독점할 것이라는 전망을 일축했다. 대신 "네트워크들의 네트워크" 모델을 제시했다. 표준화된 게이트웨이와 규제받는 서비스 제공업체들이 디지털과 전통 시스템을 연결하는 구조다.

이는 기술적 연결을 넘어선다. 자산과 부채, 소유권 인정, 생명주기 이벤트, 원장 최종성, 법적 집행 가능성까지 모든 계층에서 정렬이 필요하다는 뜻이다. 그렇지 않으면 크로스체인 거래마다 추가 조정 작업이 필요해 약속된 효율성 개선 효과가 상쇄된다.

월스트리트의 꿈 vs 현실의 벽

월스트리트 대형 금융사들은 토큰화가 24시간 거래, 빠른 결제, 효율적인 담보 활용을 가능하게 할 것이라고 주장해왔다. 블록체인 기반 인프라가 백오피스 비용을 줄이고 며칠간의 결제 주기에 묶인 자본을 해방시킬 것이라는 기대도 크다.

하지만 현실은 복잡하다. 토큰화된 채권은 온체인에서 거래되지만, 현금은 여전히 실시간 총결제시스템이나 은행 결제 네트워크를 통해 정산된다. 수탁기관과 중앙증권예탁기관들도 여전히 장부를 관리하고 있다. 백서는 이런 공존 상태가 수년간 지속될 것으로 전망했다.

기자

관련 기사

AI가 양자컴퓨터 개발을 가속화하면서 비트코인·이더리움 등 블록체인 암호화 체계가 위협받고 있다. 지금 당신의 암호화폐 지갑은 안전한가?

독일 대형 자산운용사 디지털자산 책임자가 USDT와 USDC를 스테이블코인으로 보지 않는다고 밝혔다. 이 발언이 촉발하는 질문은 단순하다. 우리는 지금 무엇을 믿고 있는가?

메사리 보고서에 따르면 월가와 글로벌 결제 기업들이 토큰화 펀드와 국제 결제를 위해 수십억 달러를 솔라나 네트워크로 이동시키고 있다. 크립토 시장이 냉각된 지금, 왜 기관들은 오히려 솔라나에 베팅하는가?

JP모건이 이더리움 기반 토큰화 머니마켓펀드 출시를 SEC에 신청했다. 블랙록에 이어 불과 며칠 만이다. 32조 원 규모로 성장한 토큰화 시장, 그 중심에 무슨 일이 벌어지고 있는가.

AI가 양자컴퓨터 개발을 가속화하면서 비트코인·이더리움 등 블록체인 암호화 체계가 위협받고 있다. 지금 당신의 암호화폐 지갑은 안전한가?

독일 대형 자산운용사 디지털자산 책임자가 USDT와 USDC를 스테이블코인으로 보지 않는다고 밝혔다. 이 발언이 촉발하는 질문은 단순하다. 우리는 지금 무엇을 믿고 있는가?

메사리 보고서에 따르면 월가와 글로벌 결제 기업들이 토큰화 펀드와 국제 결제를 위해 수십억 달러를 솔라나 네트워크로 이동시키고 있다. 크립토 시장이 냉각된 지금, 왜 기관들은 오히려 솔라나에 베팅하는가?

JP모건이 이더리움 기반 토큰화 머니마켓펀드 출시를 SEC에 신청했다. 블랙록에 이어 불과 며칠 만이다. 32조 원 규모로 성장한 토큰화 시장, 그 중심에 무슨 일이 벌어지고 있는가.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요