도어대시 주가 급등, 그런데 실적은 부진했다

도어대시 4분기 실적 부진에도 주가 급등. 투자자들이 본 것은 장기 성장 가능성. 배달 플랫폼의 미래 전략과 투자 포인트 분석.

10% 하락하던 주가가 하루 만에 급등세로 돌아섰다. 도어대시의 4분기 실적 발표 후 벌어진 일이다. 매출과 순이익 모두 월스트리트 예상치를 밑돌았는데도 투자자들은 오히려 환호했다.

숫자로 본 실적, 그리고 반전

도어대시는 4분기 실적에서 매출과 순이익 모두 시장 예상에 못 미쳤다고 발표했다. 1분기 전망도 실망스러웠다. 작년 인수한 영국 배달 플랫폼 딜리버루 투자로 인한 비용 증가와 미국 겨울 폭풍으로 인한 2천만 달러 손실이 예상된다고 밝혔다.

하지만 시장의 반응은 정반대였다. 장외거래에서 10% 급락했던 주가는 정규장에서 상승세로 돌아섰다. 투자자들이 단기 실적보다 장기 성장 가능성에 주목했기 때문이다.

모건스탠리 브라이언 노왁 애널리스트는 "도어대시의 사업은 견고하고 가속화되고 있으며, 단위 경제성이 개선되고 있다"며 "더 지속 가능한 성장을 제공하고 투자할 수 있는 능력을 갖추고 있다"고 평가했다.

새로운 수익원, 그리고 글로벌 확장

투자자들이 주목한 건 도어대시의 사업 다각화다. 기존 음식 배달에서 벗어나 생필품, 소매업까지 영역을 확장하고 있다. 특히 이런 새로운 분야에서 단위 경제성이 개선되고 있다는 점이 긍정적으로 평가받았다.

딜리버루 인수도 단순한 비용이 아닌 투자로 해석됐다. 뱅크오브아메리카 저스틴 포스트 애널리스트는 "딜리버루 인수로 글로벌 시장에서 총 가용시장을 두 배로 늘릴 수 있는 기반을 마련했다"고 분석했다.

회사는 4분기와 2025년 모두 구독자 수가 사상 최고치를 기록했다고 발표했다. 월 정기 구독을 통한 안정적 수익 기반이 확대되고 있다는 의미다.

기술 투자, 2026년이 고비

도어대시가 추진 중인 대규모 기술 투자도 관심사다. 자율주행 배달, 새로운 기술 플랫폼 구축 등에 막대한 비용을 쏟고 있다. 지난 분기 주가가 폭락했던 이유도 이런 투자 계획 때문이었다.

하지만 라비 이누콘다 최고재무책임자(CFO)는 "기술 스택 개편에서 좋은 진전을 보이고 있으며, 대부분의 지출은 2026년에 집중될 것"이라고 밝혔다. 투자의 구체적 일정과 방향이 제시되면서 투자자들의 우려가 다소 완화된 것으로 보인다.

"우리는 매우 신중하게 접근하고 있다"며 "제품을 개선해 궁극적으로 규모와 수익성을 모두 높일 수 있는 영역에 투자하고 있다"고 이누콘다 CFO는 강조했다.

기자

관련 기사

도어대시 주가가 성장 전망 상향 조정으로 급등했다. 하지만 배달업계 전체 회복을 의미하는지는 여전히 의문이다. 한국 배달업계에 미치는 영향과 시사점을 분석한다.

실망스러운 실적 발표 후 주가 급락했던 도어대시가 CEO의 투자 계획 설명으로 14% 반등. 배달 플랫폼의 AI 투자와 통합 전략이 주목받고 있다.

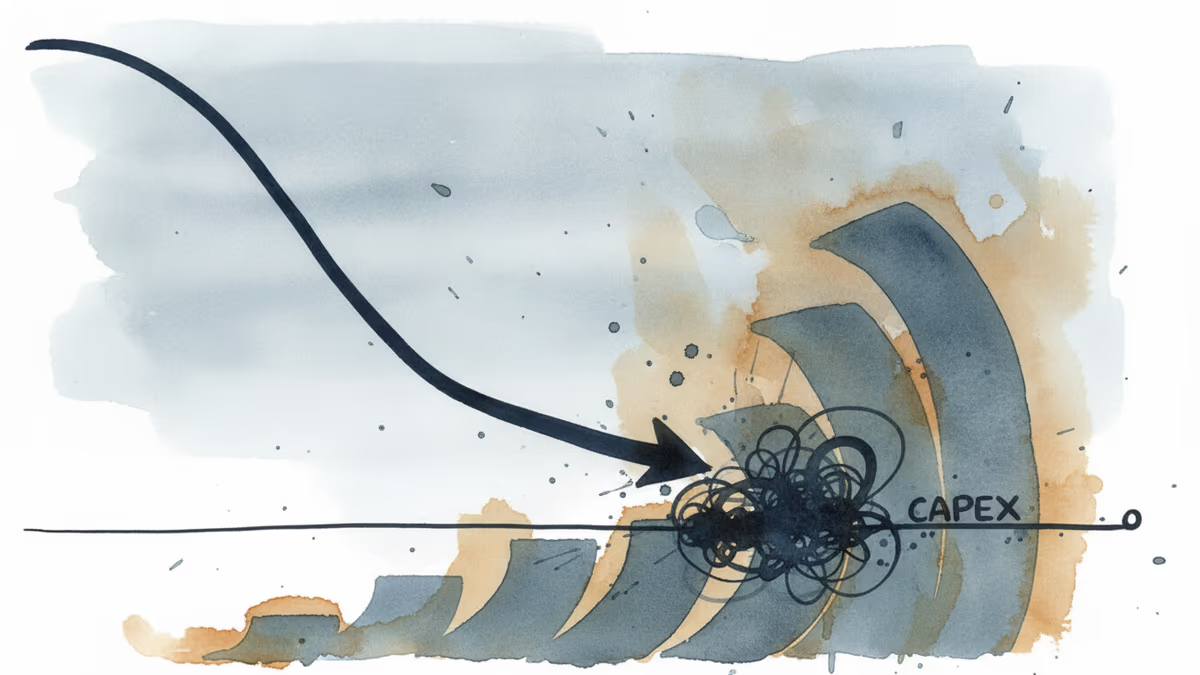

빅테크 AI 캐펙스가 잉여현금흐름 증가 속도의 3배로 커지며 2026년 3분기 합산 FCF가 0에 근접한다는 Epoch AI 추정을 소개한다. 버블론과 강세론을 수치로 비교하고 내 연금·인덱스펀드 영향까지 짚는다.

미 대법원이 FTC 위원 해임을 합헌으로 판단하며 90년 된 Humphrey's Executor 판례를 폐기했다. 규제 예측가능성 관점에서 M&A·반독점·연준 독립성에 미칠 영향을 확인해보자.

도어대시 주가가 성장 전망 상향 조정으로 급등했다. 하지만 배달업계 전체 회복을 의미하는지는 여전히 의문이다. 한국 배달업계에 미치는 영향과 시사점을 분석한다.

실망스러운 실적 발표 후 주가 급락했던 도어대시가 CEO의 투자 계획 설명으로 14% 반등. 배달 플랫폼의 AI 투자와 통합 전략이 주목받고 있다.

빅테크 AI 캐펙스가 잉여현금흐름 증가 속도의 3배로 커지며 2026년 3분기 합산 FCF가 0에 근접한다는 Epoch AI 추정을 소개한다. 버블론과 강세론을 수치로 비교하고 내 연금·인덱스펀드 영향까지 짚는다.

미 대법원이 FTC 위원 해임을 합헌으로 판단하며 90년 된 Humphrey's Executor 판례를 폐기했다. 규제 예측가능성 관점에서 M&A·반독점·연준 독립성에 미칠 영향을 확인해보자.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요