中国EV「安さの正体」:補助金より深刻な構造格差

中国電気自動車の価格競争力の真実。国家補助金は全体の5%のみ。垂直統合、規模、人材コストが生む構造的優位性を分析。

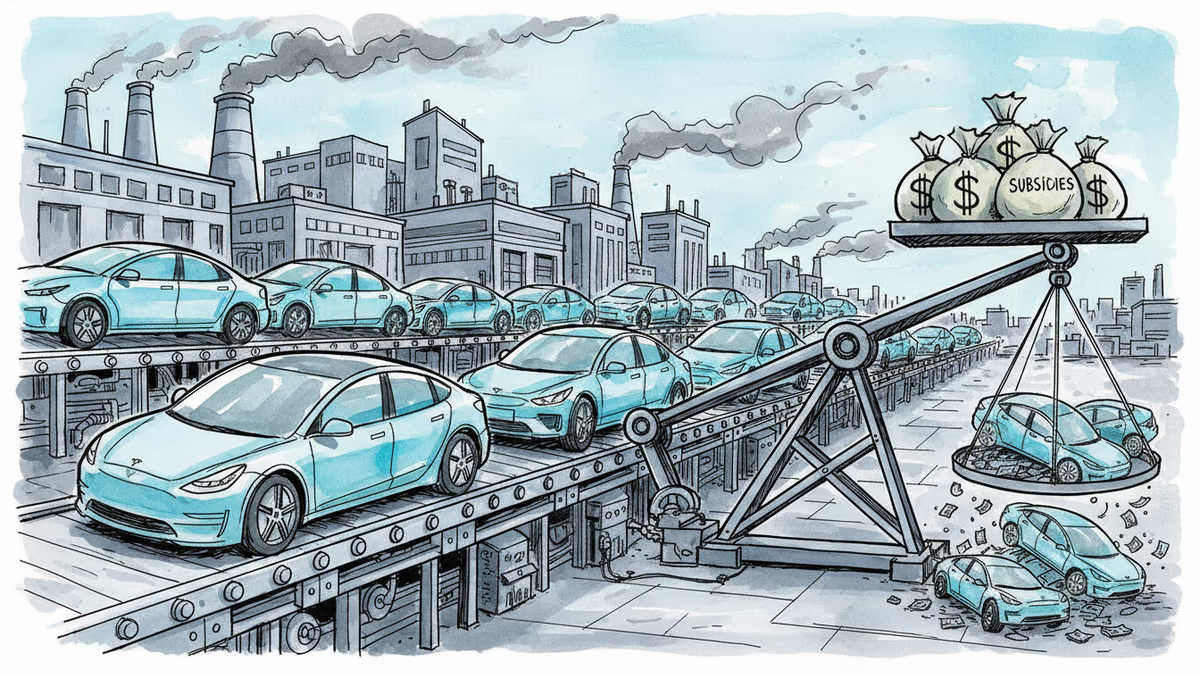

$4,700。これはBYDとテスラの1台あたりコスト差である。多くの人がこの格差を「中国政府の手厚い補助金」で説明しようとするが、実際は全く違う構造が隠れていた。

補助金神話の崩壊

ニューヨークの独立研究機関ローディアム・グループが2月19日に発表した報告書は、西側自動車業界の固定観念を覆す内容だった。中国EVの価格競争力において、国家補助金が占める割合はわずか5%に過ぎない。残りの95%は、規模の経済、安価な人材、そして社内製造による構造的優位性から生まれていた。

数字が物語る現実は衝撃的だ。2020年に中国EV市場の3分の2を占めていた西側メーカーのシェアは、2025年には3分の1強まで急落した。同期間、BYD Sealの価格は$30,198から$24,190へと大幅に下落したが、上海で現地生産するテスラModel 3の価格はわずか$221の値下げにとどまった。

見えない競争力の源泉

真の格差は数字の裏側にある。中国メーカーは研究開発費や販売管理費を1台あたりで計算すると、西側メーカーより大幅に安く抑えている。BYDの絶対的なR&D支出額は実際には高いが、はるかに多くの車両に分散されるため単価は下がる。加えて中国のエンジニア人材は「安価で多様」だと報告書は指摘する。

さらに巧妙なのは支払いサイクルの活用だ。中国メーカーは部品サプライヤーへの支払いを大幅に延長し、BYDで1台あたり$214、吉利汽車で$83のコスト優位性を生んでいる。これは西側メーカーの短期支払いサイクルとは対照的な戦略である。

西側の構造的ジレンマ

最も興味深いのは、西側メーカーがこの格差を埋めるために直面するジレンマだ。コスト格差を縮めるには「中国により深く投資し、現地のR&Dとサプライヤー関係を構築しながら、本国でのコストと雇用を削減する」必要がある。

しかし、これは西側政府の産業政策と真っ向から対立する。各国政府は国内自動車雇用と付加価値創造の保護を重視しており、メーカーは板挟み状態に陥っている。トヨタやホンダといった日本メーカーも、この構造的制約から逃れることは難しい。

補助金の実態

補助金の実態も複雑だ。テスラが2021年以前に受けた中国政府支援は純利益の約2%だったが、現在はゼロを報告している。一方、BYDへの補助金は2024年の純利益の26%から2025年には35%まで急増した。

ただし、報告書は「大局的に見れば、補助金は重要だが、しばしば想定されるほどではない」と結論づけている。真の競争力は、より深い垂直統合、優遇金融、無償ライセンスなど、目に見えない構造的優位性から生まれている。

関連記事

Waymoが新型ロボタクシー「Ojai」をLA・フェニックス・サンフランシスコで試験運用開始。中国Zeekr製ミニバンをベースに低コスト・大量生産を目指す戦略の意味と、日本自動車産業への影響を読み解く。

フェラーリ初の全電動車「ルーチェ」がデザインをめぐり世界中で論争を巻き起こしている。伝統と革新の間で揺れるブランドの選択は、EV時代の高級車市場に何を問いかけるのか。

トランプ政権がボルボに中国製コネクテッドカー技術の継続使用を特別承認。米中テクノロジー摩擦の最前線で、自動車業界と日本メーカーに何が起きているのか。

フェラーリ初の電気自動車「ルーチェ」がローマで公開。1,000馬力超、640,000ドルから。ジョニー・アイブがデザインした内外装が示す、ラグジュアリーEV市場の新たな方向性とは。

Waymoが新型ロボタクシー「Ojai」をLA・フェニックス・サンフランシスコで試験運用開始。中国Zeekr製ミニバンをベースに低コスト・大量生産を目指す戦略の意味と、日本自動車産業への影響を読み解く。

フェラーリ初の全電動車「ルーチェ」がデザインをめぐり世界中で論争を巻き起こしている。伝統と革新の間で揺れるブランドの選択は、EV時代の高級車市場に何を問いかけるのか。

トランプ政権がボルボに中国製コネクテッドカー技術の継続使用を特別承認。米中テクノロジー摩擦の最前線で、自動車業界と日本メーカーに何が起きているのか。

フェラーリ初の電気自動車「ルーチェ」がローマで公開。1,000馬力超、640,000ドルから。ジョニー・アイブがデザインした内外装が示す、ラグジュアリーEV市場の新たな方向性とは。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加