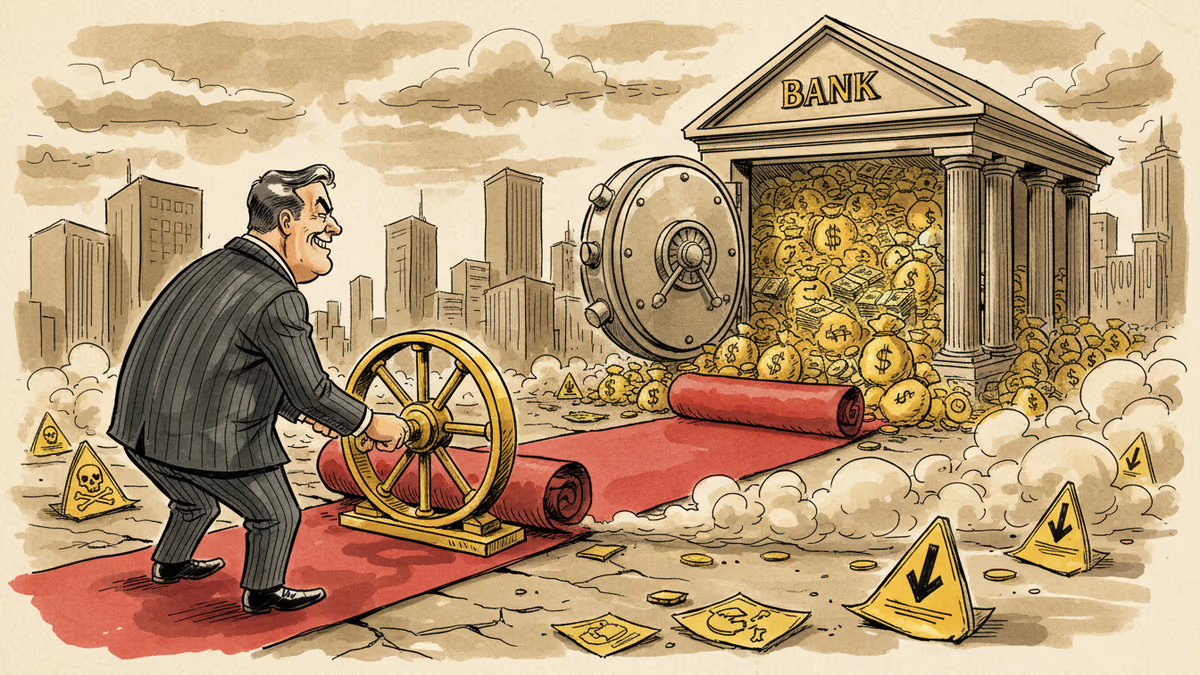

ドイツ銀行がエプスタインに「レッドカーペット」を敷いた理由

世界最大級の金融機関がなぜ問題のある顧客を受け入れ続けたのか。金融業界のリスク管理と顧客審査の実態を探る。

金融機関にとって最も重要な判断の一つは、「どの顧客を受け入れるか」だ。しかしドイツ銀行は、後に人身売買で有罪となったジェフリー・エプスタインに対して、まさに「レッドカーペット」を敷いていた。

「問題のある顧客」への特別待遇

フィナンシャル・タイムズの調査によると、ドイツ銀行はエプスタインの疑わしい取引パターンを把握していたにも関わらず、2019年まで取引関係を維持していた。銀行内部では、彼の口座から数百万ドル規模の現金引き出しや、複数の女性への送金が頻繁に行われていることが記録されていた。

特に注目すべきは、同行がエプスタインを「重要顧客(VIP)」として扱い、通常の顧客審査プロセスを簡略化していた点だ。内部文書では、彼の取引に対する懸念が複数回表明されていたが、収益性を理由に関係が継続された。

金融機関の「見て見ぬふり」文化

問題はなぜ世界有数の金融機関が、明らかに疑わしい顧客との関係を断ち切れなかったのかだ。ドイツ銀行の元幹部らの証言によると、同行では長年にわたり「収益第一主義」が浸透し、コンプライアンス部門の警告が軽視される傾向があった。

実際、2017年から2019年の間だけで、エプスタイン関連の口座から約2億ドルが移動していた。この期間、同行は彼の性犯罪疑惑について既に把握していたにも関わらず、取引を継続していた。

日本の金融機関では、みずほ銀行の反社会的勢力との取引問題が記憶に新しい。しかし今回のケースは、国際的な金融機関が直面する「グローバルリスク管理」の複雑さを浮き彫りにしている。

規制当局の後手後手対応

ドイツ銀行は最終的に2021年、エプスタイン関連で7500万ドルの制裁金を支払うことで米当局と和解した。しかし専門家らは、この金額が同行の年間収益と比較して「軽微すぎる」と指摘している。

同行の2021年の純利益は約26億ユーロであり、制裁金は売上の3%程度に過ぎない。このような「コスト・オブ・ドゥーイング・ビジネス」的な扱いが、金融機関のモラルハザードを助長しているとの批判も強い。

関連記事

英国が初めて暗号資産取引所に銀行型制裁を適用。HTX(Huobi)など18社・個人を対象に、ロシアの戦費調達ネットワーク「A7」が移動させた**900億ドル**超の資金の流れを遮断する歴史的な規制行動を解説します。

テザーが米当局の要請を受け、Tronブロックチェーン上の3億4400万ドル相当のUSDTを凍結。ステーブルコイン発行者の役割と責任をめぐる議論が世界規模で拡大している。

ポーランドの暗号資産取引所Zondacryptoが、出金停止・政界工作疑惑・前CEOの失踪という三重の危機に直面。約330億円相当のビットコインに誰もアクセスできない事態が示す、業界の構造的問題とは。

FTX創業者サム・バンクマン=フリードが獄中からトランプ大統領のイラン攻撃を支持。25年の詐欺刑を受けた彼の発言は、大統領恩赦を狙った戦略的行動なのか。暗号資産市場と司法の交差点を読む。

英国が初めて暗号資産取引所に銀行型制裁を適用。HTX(Huobi)など18社・個人を対象に、ロシアの戦費調達ネットワーク「A7」が移動させた**900億ドル**超の資金の流れを遮断する歴史的な規制行動を解説します。

テザーが米当局の要請を受け、Tronブロックチェーン上の3億4400万ドル相当のUSDTを凍結。ステーブルコイン発行者の役割と責任をめぐる議論が世界規模で拡大している。

ポーランドの暗号資産取引所Zondacryptoが、出金停止・政界工作疑惑・前CEOの失踪という三重の危機に直面。約330億円相当のビットコインに誰もアクセスできない事態が示す、業界の構造的問題とは。

FTX創業者サム・バンクマン=フリードが獄中からトランプ大統領のイラン攻撃を支持。25年の詐欺刑を受けた彼の発言は、大統領恩赦を狙った戦略的行動なのか。暗号資産市場と司法の交差点を読む。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加