Cerebras IPO:一張267億美元的賭注,押的是GPU時代的終結

AI晶片新創Cerebras啟動IPO,目標估值267億美元。OpenAI的多重身份、地緣政治風險,以及這場募資對亞洲科技版圖的深遠影響。

當市場對35億美元的股票產生100億美元的需求,這不只是一場IPO,而是整個AI產業對「後GPU時代」的集體押注。

這家公司在賣什麼,為什麼值這個價?

Cerebras Systems是一家總部位於矽谷的AI晶片新創,其核心產品「Wafer-Scale Engine 3(WSE-3)」是目前全球最大的單一晶片,面積相當於整片晶圓。這個設計哲學與NVIDIA的GPU截然不同——後者是將數千個較小的核心並聯運作,而Cerebras則是把整片矽晶圓做成一顆晶片。

公司宣布計劃以每股115至125美元的價格出售2,800萬股,預計募集最多35億美元,上市估值上限達266億美元。值得注意的是,僅在今年2月,Cerebras才以230億美元的估值完成了10億美元的H輪融資。三個月內估值跳升超過15%,反映了市場對AI基礎設施投資的持續熱情。

Cerebras聲稱其晶片在「推論」運算上優於GPU——所謂推論,就是當你向ChatGPT提問時,AI生成回應所需的計算過程。這是當前AI產業成本壓力最集中的環節,也是各大科技公司最迫切希望降低的支出項目。

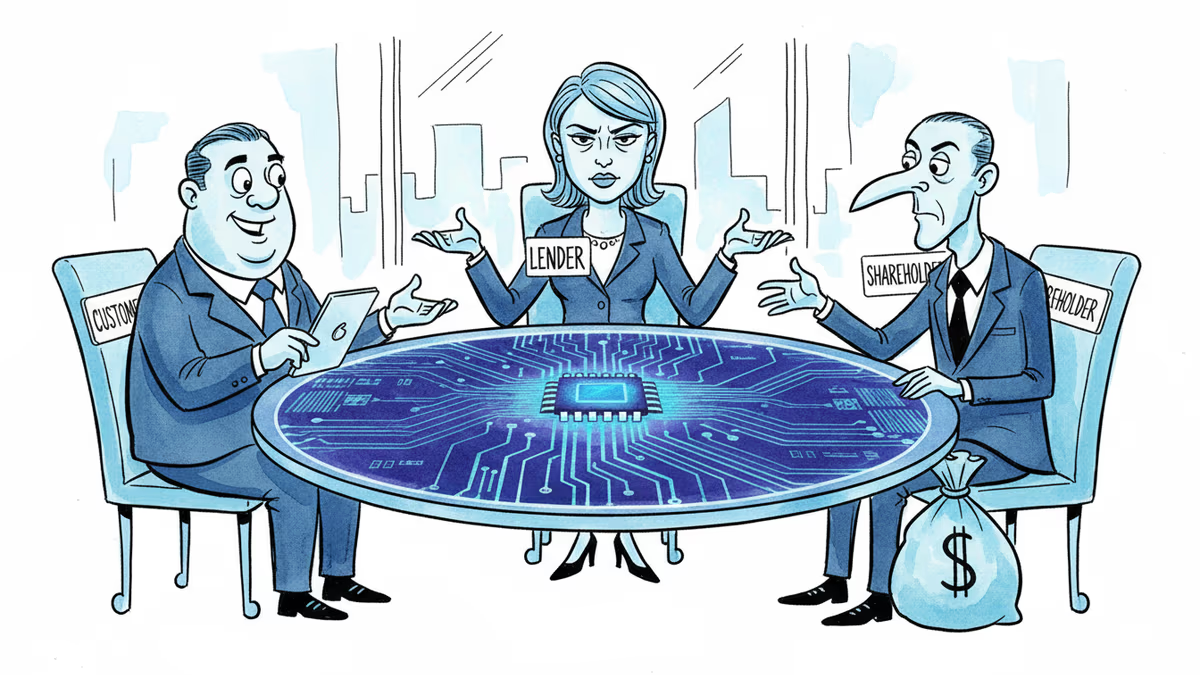

OpenAI的三重身份:客戶、債主、潛在股東

這場IPO最耐人尋味的結構,是OpenAI與Cerebras之間錯綜複雜的關係。

OpenAI目前是Cerebras最重要的客戶之一,雙方去年底簽署了一份價值逾100億美元的多年期合約。但這還不夠,OpenAI在2024年12月還向Cerebras貸款10億美元,並以此換取可購入逾3,300萬股的認股權證。換言之,一旦IPO成功,OpenAI可以選擇行使這些權證,搖身一變成為Cerebras的重要股東。

與此同時,Sam Altman(OpenAI執行長)、Greg Brockman(OpenAI總裁)、Ilya Sutskever(OpenAI前首席科學家)等人也以個人名義投資了Cerebras。這種「公司是客戶、高管是股東、又是債主」的三重關係,已被Elon Musk在其對OpenAI的訴訟中作為證據引用,指控OpenAI高管存在利益衝突。

這個結構對投資人而言是雙面刃:OpenAI的深度綁定確保了Cerebras的短期營收穩定性,但同時也意味著過度依賴單一客戶的集中風險。

地緣政治的暗礁:G42與阿布達比的變數

Cerebras的IPO之路並非一帆風順。該公司原本計劃在2024年上市,卻因阿布達比雲端服務商G42的投資遭到美國聯邦審查而被迫擱置。G42是Cerebras的大客戶,同時也是投資方,而美國政府對中東科技公司與中國關聯的疑慮,讓這筆投資陷入監管灰色地帶。

這個插曲對華人世界的讀者有著特殊的啟示。在中美科技競爭持續升溫的背景下,任何與中東資本有所關聯的AI基礎設施公司,都可能面臨美國出口管制或安全審查的壓力。台灣的台積電(TSMC)作為全球最先進晶片的主要製造商,其在Cerebras供應鏈中的角色同樣值得關注——Cerebras的WSE-3晶片由台積電代工生產,這意味著台海局勢的任何波動都將直接影響Cerebras的產能。

G42最終仍留在Cerebras的股東名單中,顯示美國監管機構在某種程度上接受了這個安排,但這個變數並未消失,而是被暫時擱置。

這場IPO的更大意義:科技股市場的試金石

如果Cerebras能以高於發行區間的價格完成IPO,它將成為2026年迄今規模最大的科技股IPO。更重要的是,這將為市場發出信號:投資人對高估值、高成長的AI公司仍有強烈胃口,為SpaceX、OpenAI乃至Anthropic等潛在的「世紀IPO」鋪路。

對亞洲投資人而言,這個時機點意義重大。全球AI基礎設施的投資浪潮正在重塑科技產業的競爭格局,而能夠挑戰NVIDIA壟斷地位的玩家,無論最終成敗,都將在這個過程中獲得不成比例的市場關注與資本青睞。

本内容由AI根据原文进行摘要和分析。我们力求准确,但可能存在错误,建议核实原文。

相关文章

華為旗下海思半導體提出「Tau縮放定律」,宣稱將以系統級設計優化取代摩爾定律,目標2031年達到1.4奈米相當效能。這對台積電、台灣及整個華人科技圈意味著什麼?

美國航空宣布與SpaceX旗下Starlink簽約,逾500架空巴窄體機將搭載衛星Wi-Fi。這筆合約不只是商業勝利,更是SpaceX史上最大IPO前的關鍵佈局。

美國政府宣布對量子運算企業投資20億美元,但國會議員質疑資金挪用違法。IBM聯合政府成立新公司Anderon,量子硬體生態系正在重塑。亞洲科技競局如何因此改變?

表面上,美中AI競爭每天升溫。但深入矽谷與深圳的研究現場,你會發現兩個生態系統深度交織——共享人才、論文、演算法,甚至同樣的偶像。對立敘事之外,現實更複雜。

華為旗下海思半導體提出「Tau縮放定律」,宣稱將以系統級設計優化取代摩爾定律,目標2031年達到1.4奈米相當效能。這對台積電、台灣及整個華人科技圈意味著什麼?

美國航空宣布與SpaceX旗下Starlink簽約,逾500架空巴窄體機將搭載衛星Wi-Fi。這筆合約不只是商業勝利,更是SpaceX史上最大IPO前的關鍵佈局。

美國政府宣布對量子運算企業投資20億美元,但國會議員質疑資金挪用違法。IBM聯合政府成立新公司Anderon,量子硬體生態系正在重塑。亞洲科技競局如何因此改變?

表面上,美中AI競爭每天升溫。但深入矽谷與深圳的研究現場,你會發現兩個生態系統深度交織——共享人才、論文、演算法,甚至同樣的偶像。對立敘事之外,現實更複雜。

观点

分享你对这篇文章的看法

登录加入讨论