兩個月30家獨角獸:AI熱錢改寫了什麼規則?

2026年開年不到三個月,逾30家新創企業躋身獨角獸行列。從AI晶片到更年期醫療,從人形機器人到加密銀行,這場資本盛宴背後藏著哪些結構性訊號?

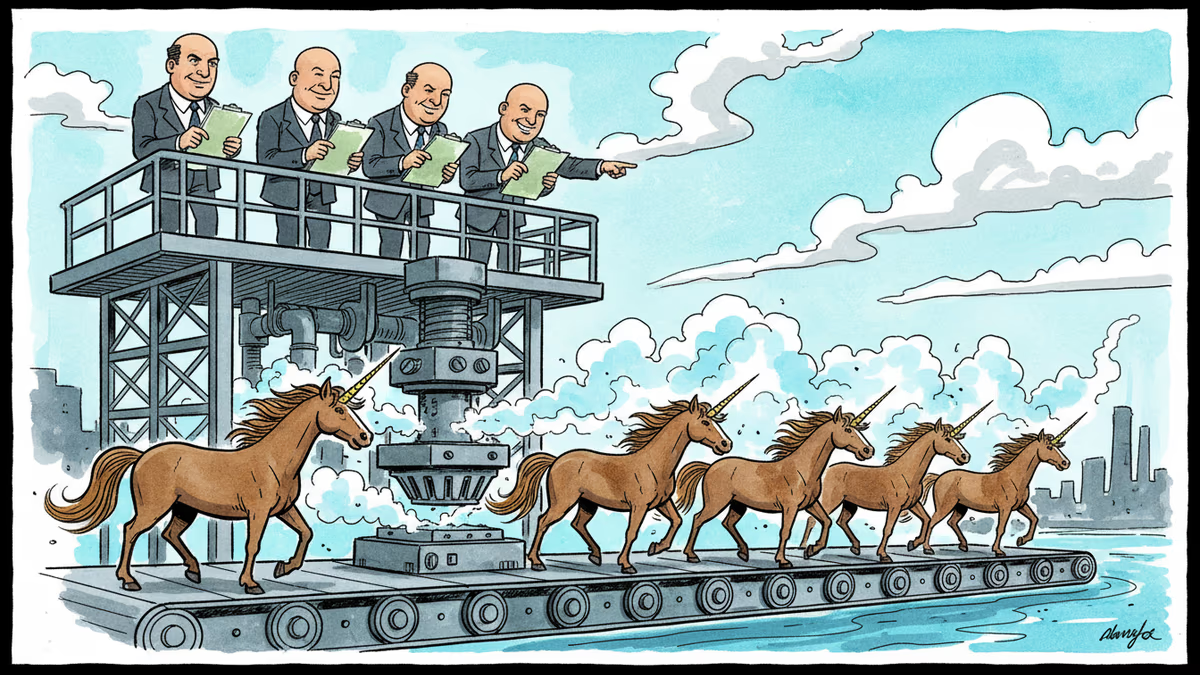

2026年才過了不到三個月,美國已誕生逾30家獨角獸企業。 平均每週超過兩家。這個速度,在疫情後的低谷期幾乎難以想像。

問題不是「又多了幾家獨角獸」,而是:這一波資本浪潮,究竟在押注什麼?

誰拿到了錢,拿了多少

根據TechCrunch整合Crunchbase與PitchBook的數據,2026年1至2月間,超過30家新創企業估值突破10億美元門檻。以下是幾個最具代表性的案例。

人形機器人公司Apptronik以53億美元估值領跑全場,其A輪融資金額高達9.35億美元,投資方包括B Capital Group。AI研究實驗室Humans&在種子輪即獲得4.8億美元,估值達45億美元,由SV Angel領投。加密貨幣專屬銀行Erebor Bank由Oculus創辦人Palmer Luckey於2025年創立,種子輪融資6.35億美元,估值40億美元。

其他值得關注的案例包括:AI半導體新創Positron(估值10億美元,B輪融資2.3億美元)、自主建築機械公司Bedrock Robotics(估值18億美元,成立於2024年)、AI編碼助手Code Metal(估值13億美元)、更年期遠距醫療平台Midi Health(估值10億美元)、精神科服務平台Talkiatry(估值14億美元,融資近4.3億美元)。

值得注意的是,醫療健康領域的新創數量相當可觀:消化系統醫療研究Iterative Health、虛擬產科護理Pomelo Care、醫師配對平台Garner、醫療市場Solace均在此波浪潮中躋身獨角獸。

為什麼是現在

這波獨角獸潮並非憑空而來,背後有三個關鍵驅動力。

第一,AI基礎設施的需求爆發。OpenAI、Anthropic等大型語言模型的商業化成功,帶動了整條產業鏈的投資熱情——從AI晶片(Positron)、模型訓練(Fundamental、Goodfire)、AI應用部署(Render、Code Metal),到AI搜尋優化(Profound),形成完整的生態系押注。

第二,川普政府的監管鬆綁。 在加密貨幣與金融科技領域,新政府明顯釋出友善訊號。Erebor Bank能在種子階段即獲得超過6億美元融資,部分原因正是市場預期加密貨幣監管環境將更為寬鬆。Rain(加密錢包,估值19億美元)與Alpaca(加密券商,估值11億美元)的融資也印證了這一趨勢。

第三,種子輪規模的結構性膨脹。Flapping Airplanes(AI研究實驗室)成立於2025年,種子輪即融資1.8億美元,估值15億美元。這在五年前幾乎不可能發生。資本的競爭,已從「篩選優質項目」演變為「搶先卡位賽道」。

華人世界的視角:機會還是警訊?

對於台灣、香港及東南亞的創投圈與科技業者而言,這波美國獨角獸潮帶來的訊號是複雜的。

機會面: 部分賽道與亞洲市場高度相關。Lunar Energy的家用儲能電池、Bedrock Robotics的自主建築機械、ZaiNar的無線資產追蹤,在台灣的製造業、東南亞的基礎建設市場,都有潛在的應用場景。Oxide提供的私有雲基礎設施,在數據主權意識日益提升的亞洲市場,也可能找到共鳴。

競爭面: AI晶片領域的Positron直接與台灣的半導體生態圈形成競合關係。美國AI新創大量湧現,意味著對TSMC等晶圓代工廠的算力需求將持續攀升,這對台灣半導體產業是正面訊號;但若這些新創自行發展專屬晶片架構,長期可能影響現有供應鏈格局。

地緣政治面: 這批獨角獸中,有相當比例涉及國防相關技術(Skyryse的半自動飛行系統、Bedrock Robotics的自主機械、Aalyria的AI軍事通訊軟體)。在中美科技脫鉤持續深化的背景下,這些企業未來在亞洲市場的擴張空間,恐怕會受到地緣政治的嚴格篩選。

相較之下,中國大陸本土的AI新創雖然同樣資金充裕,但在國際融資管道受限、晶片出口管制持續的雙重壓力下,估值認定與退出路徑的不確定性仍高。這形成了一個有趣的對比:同樣是AI浪潮,美國新創享有更透明的資本市場與更清晰的退出機制,而中國新創則在更封閉但體量龐大的內需市場中運作。

泡沫還是基礎?一個尚未有答案的問題

每當獨角獸數量快速攀升,「泡沫論」就會隨之而來。2021年的SPAC熱潮後,許多估值虛高的新創在2022至2023年間經歷了痛苦的「下調輪」(Down Round)。

這一次有什麼不同?支持者認為,這波資金更集中在有真實技術壁壘的AI基礎設施,而非概念型商業模式。反對者則指出,Flapping Airplanes成立一年即達15億美元估值,Fundamental成立一年即完成2.55億美元A輪,這種速度本身就是風險的訊號。

真正的考驗,或許要等到這些企業走向IPO或被收購的那一刻,才會揭曉。

相关文章

女性工程師在育嬰假期間,AI編程工具徹底改變了軟體業。她們回到職場時,面對的不只是技能落差,而是一個被重新定義的產業。

YouTube推出AI自訂動態消息功能,用戶輸入文字描述即可生成個人化影片清單。這項改變對內容創作者、廣告主與亞洲市場意味著什麼?

中國限制頂尖AI研究者出境,Manus共同創辦人遭禁止離境。史丹佛最新數據顯示中美AI差距縮至2.7%。這場人才封鎖對華人科技世界意味著什麼?

教宗良十四世最新通諭《人類的壯麗》疑似部分由AI撰寫,AI檢測工具顯示第一章62%為AI生成。這不只是宗教問題,更是所有「權威文件」共同面對的挑戰。

女性工程師在育嬰假期間,AI編程工具徹底改變了軟體業。她們回到職場時,面對的不只是技能落差,而是一個被重新定義的產業。

YouTube推出AI自訂動態消息功能,用戶輸入文字描述即可生成個人化影片清單。這項改變對內容創作者、廣告主與亞洲市場意味著什麼?

中國限制頂尖AI研究者出境,Manus共同創辦人遭禁止離境。史丹佛最新數據顯示中美AI差距縮至2.7%。這場人才封鎖對華人科技世界意味著什麼?

教宗良十四世最新通諭《人類的壯麗》疑似部分由AI撰寫,AI檢測工具顯示第一章62%為AI生成。這不只是宗教問題,更是所有「權威文件」共同面對的挑戰。

观点

分享你对这篇文章的看法

登录加入讨论