JPMorgan이 SVB 폐쇄 주말에 3년치 고객을 쓸어담은 방법

SVB 붕괴 3주년. JPMorgan은 그 혼란의 주말을 어떻게 스타트업 뱅킹 시장 진입의 발판으로 삼았나. 12,000개 스타트업 고객사, 그 이면의 전략을 분석한다.

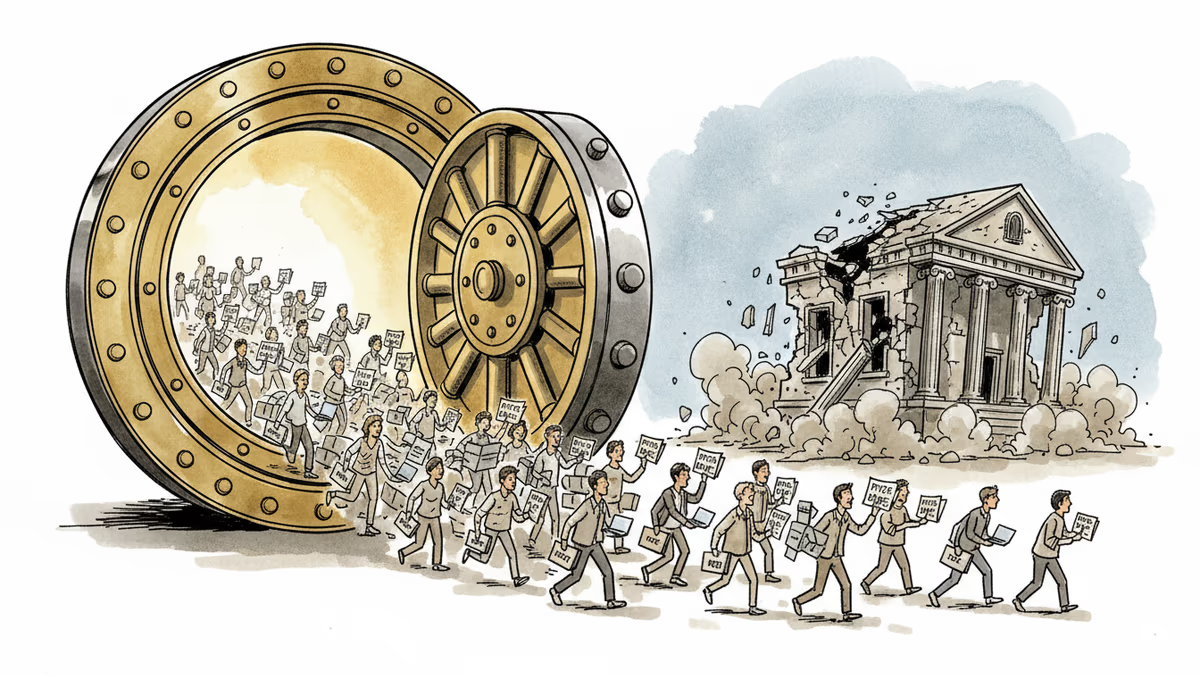

2023년 3월 10일 금요일 오후, 실리콘밸리은행(SVB) 본사 앞에는 긴 줄이 늘어섰다. 예금을 찾으러 온 스타트업 창업자들이었다. 그 주말, 420억 달러가 단 하루 만에 빠져나간 은행의 문은 영구히 닫혔다. 그리고 같은 시각, 뉴욕에서는 JPMorgan 계좌 개설 팀이 밤새 컴퓨터 앞에 앉아 있었다.

"우리는 단 하루 주말에 3년치 신규 고객을 확보했습니다." JPMorgan 상업·투자은행 공동 대표 Doug Petno가 CNBC에 밝힌 말이다. 계좌 개설팀은 24시간 교대로 돌아갔다.

SVB의 빈자리, 누가 채웠나

SVB 붕괴는 미국 스타트업 생태계에 공백을 남겼다. 수십 년간 SVB는 벤처캐피털(VC) 투자자와 창업자들에게 단순한 은행 그 이상이었다. 대출 심사 기준이 유연했고, 스타트업의 언어를 이해했으며, 실리콘밸리 네트워크 그 자체였다.

그 자리를 노린 것은 JPMorgan만이 아니었다. Brex, Mercury, Ramp 같은 핀테크 스타트업들도 이미 창업자 친화적 뱅킹 서비스로 시장을 파고들고 있었다. 하지만 JPMorgan에는 이들이 갖지 못한 것이 있었다. 규모, 신용등급, 그리고 Jamie Dimon의 한 통화였다.

Petno에 따르면, SVB 붕괴 당일 밤 캘리포니아 금융당국은 JPMorgan에 SVB 인수 의향을 타진했다. JPMorgan은 결국 인수를 포기했다. 이유는 단순했다. 이미 고객들이 알아서 찾아오고 있었기 때문이다.

이후 행보는 빨랐다. SVB Capital 대표 John China를 비롯한 SVB 핵심 인력을 영입했고, 같은 해 4월에는 또 다른 부실 캘리포니아 은행 퍼스트리퍼블릭(First Republic) 인수에 성공했다. 퍼스트리퍼블릭 역시 테크 커뮤니티를 주요 고객으로 삼았던 곳이었다. 그 결과, JPMorgan의 스타트업 뱅킹 매출은 2023년 한 해 두 배로 늘었다.

'씨앗부터 IPO까지'—전략의 실체

현재 JPMorgan의 스타트업 고객사는 약 12,000개, 전담 뱅커는 550명이다. 3년 전과 비교하면 고객 수 기준 4배 증가다. 매출 성장률은 은행 주요 사업 부문 대비 "현저히 높다"고 Petno는 밝혔다. 구체적 수치는 공개하지 않았다.

전략의 핵심은 '조기 진입'이다. 대부분의 스타트업이 실패한다는 사실을 알면서도, JPMorgan은 시드 라운드 단계부터 관계를 맺는다. 어차피 소수만 살아남는다면, 그 소수가 유니콘이 되고 결국 IPO에 이를 때까지 곁에 있어야 한다는 계산이다.

Petno의 표현을 빌리면 목표는 명확하다. "한번 온보딩되면 JPMorgan을 졸업할 수 없어야 합니다. 유니콘에서 매그니피센트 7까지."

창업자와 VC 투자자는 프라이빗 뱅크 고객으로, 스타트업 법인은 상업은행 고객으로, VC 펀드는 퍼스트리퍼블릭 인수를 통해 확보한 별도 사업부로 각각 관리한다. 국제 확장, 투자은행 자문, IPO 주관까지 원스톱으로 제공한다는 구상이다.

고객이자 교사—스타트업을 통해 배우는 JPMorgan

흥미로운 것은 JPMorgan이 스타트업을 단순한 수익원으로만 보지 않는다는 점이다. JPMorgan의 올해 기술 예산은 약 200억 달러. 이 거대 은행은 스타트업 고객사들을 통해 사이버보안, 양자컴퓨팅, AI 등 자사가 직면한 문제의 해법을 찾는다.

실제로 JPMorgan 클라이언트 중 AI 도입을 이유로 인력 감축을 발표한 기업이 있으면, 은행 측에서 팀을 직접 파견해 그 방식을 연구한다고 Petno는 밝혔다. 그의 관찰에 따르면, AI 에이전트 도입이 실제 감원의 원인인 경우는 일부에 불과하고, 과잉 채용이나 비효율적 프로세스가 더 큰 요인인 경우가 많다고 한다. 이 정보는 JPMorgan 자신의 조직 운영에도 그대로 활용된다.

한국 스타트업 생태계에 던지는 질문

JPMorgan의 행보는 한국 시장과도 무관하지 않다. 카카오, 네이버, 토스 등 국내 대형 플랫폼 기업들과 KB, 신한 등 시중은행들 모두 스타트업 생태계와의 접점을 넓히려 한다. 스타트업 전용 계좌, 투자 연계 서비스, 창업자 네트워킹 프로그램이 속속 등장하고 있다.

하지만 한국에는 아직 'SVB 모멘트'가 없었다. 시장 재편을 촉발할 만한 충격적 사건 없이도, 기존 금융기관이 스타트업 뱅킹에서 의미 있는 포지션을 잡을 수 있을까? 아니면 JPMorgan처럼 위기의 순간을 기다려야 하는 걸까.

또 하나의 변수는 규제다. 미국에서는 SVB 붕괴 이후 스타트업들이 대형 은행으로 이동하는 '안전 비행'이 자연스럽게 일어났다. 한국에서는 은행법과 금산분리 원칙이 이런 통합적 서비스 제공에 어느 정도 제약으로 작용한다.

기자

관련 기사

브라질 중앙은행이 스테이블코인을 이용한 해외 송금 결제를 금지했다. 월 7조원 규모의 암호화폐 시장에서 핀테크 기업들은 어떻게 대응할까?

AI 코딩 스타트업 Cursor가 50억 달러 이상의 기업가치로 20억 달러 펀딩을 추진 중이다. 6개월 전 밸류에이션의 두 배. 이 숫자가 말하는 것과 말하지 않는 것.

마스터카드가 스테이블코인 인프라 기업 BVNK를 18억 달러에 인수했다. 이는 역대 최대 스테이블코인 인프라 딜이다. 카카오페이, 토스 등 국내 핀테크 업계에 어떤 신호를 보내는가?

영국 챌린저뱅크 모뉴먼트가 최대 3,350억원 규모 소매 예금을 퍼블릭 블록체인에 토큰화한다. 예금자 보호는 유지되면서 무엇이 달라지는가? 한국 금융권에 주는 시사점을 분석한다.

브라질 중앙은행이 스테이블코인을 이용한 해외 송금 결제를 금지했다. 월 7조원 규모의 암호화폐 시장에서 핀테크 기업들은 어떻게 대응할까?

AI 코딩 스타트업 Cursor가 50억 달러 이상의 기업가치로 20억 달러 펀딩을 추진 중이다. 6개월 전 밸류에이션의 두 배. 이 숫자가 말하는 것과 말하지 않는 것.

마스터카드가 스테이블코인 인프라 기업 BVNK를 18억 달러에 인수했다. 이는 역대 최대 스테이블코인 인프라 딜이다. 카카오페이, 토스 등 국내 핀테크 업계에 어떤 신호를 보내는가?

영국 챌린저뱅크 모뉴먼트가 최대 3,350억원 규모 소매 예금을 퍼블릭 블록체인에 토큰화한다. 예금자 보호는 유지되면서 무엇이 달라지는가? 한국 금융권에 주는 시사점을 분석한다.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요