鉄鋼価格10%値上げ——あなたのコストは上がるか

日本製鉄が2026年5月出荷分から鋼板価格を約10%引き上げ。原材料費・人件費・物流費の上昇が背景。自動車・建設・製造業への波及効果と、中国安値輸入の行方を読む。

2024年3月以来、約2年間にわたって価格を据え置いてきた日本製鉄が、ついて動いた。

2026年5月出荷分より、熱延・酸洗・冷延・めっき鋼板など全種類の鋼板価格を約10%引き上げる。対象は流通業者および二次加工メーカー。背景にあるのは、原材料費の上昇に加え、近年の賃上げ圧力と物流コストの増大だ。同社はまた、中国からの安値輸入が今後緩和されると見込んでおり、「市場は底を打った」との判断を示している。

なぜ今なのか——2年間の沈黙が意味するもの

日本製鉄が前回値上げに踏み切ったのは2024年3月出荷分。それ以降、同社は価格を維持し続けてきた。その間、日本の鉄鋼業界を直撃していたのが、中国メーカーによる大量の安値輸入だ。日本の粗鋼生産量は56年ぶりの低水準に落ち込み、国内鉄鋼メーカーは価格転嫁を自制せざるを得ない状況が続いていた。

しかし2026年に入り、状況は変わりつつある。中国国内の不動産不況が長期化する中、中国政府は過剰生産の是正に向けた圧力を強めており、輸出攻勢が徐々に緩む兆しが出始めている。日本製鉄がこのタイミングで値上げに踏み切った背景には、「今がコスト上昇分を転嫁できる窓口だ」という経営判断があるとみられる。

さらに、国内では賃上げの流れが定着しつつある。2025年の春闘では多くの大企業が5%超の賃上げを実施し、製造業においても人件費の上昇は避けられない現実となっている。物流の「2024年問題」以降、輸送コストも高止まりが続く。値上げは企業の利益拡大のためというより、コスト構造の変化に追いつくための措置という側面が強い。

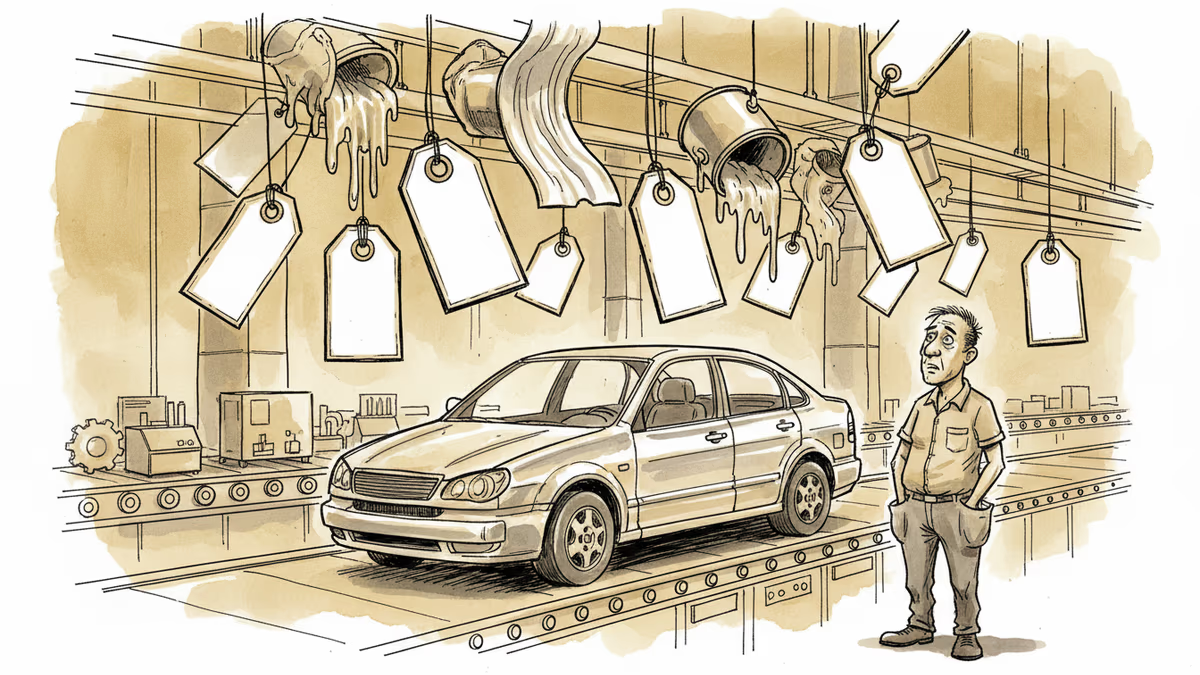

誰が影響を受けるのか——川下産業への波及

鉄鋼価格の上昇は、川下産業に広く波及する。最も影響が大きいのは自動車産業だ。トヨタやホンダなど国内完成車メーカーは鋼板を大量に消費しており、10%の値上げは部品コストの上昇を通じて車両価格にも影響しうる。すでに電動化投資で財務的な重圧を抱える自動車各社にとって、さらなるコスト増は頭の痛い問題だ。

建設業界も例外ではない。建設用鋼材の価格上昇は、住宅・インフラ工事の見積もりコストを押し上げる。人手不足と資材高騰のダブルパンチが続く建設業界では、採算ラインの見直しを迫られるプロジェクトも出てくるだろう。

一方で、鉄鋼メーカーにとっては財務改善の好機でもある。日本製鉄は最近、38億ドル規模の転換社債の海外発行や、保有株売却による最大19億ドルの追加調達も報じられており、財務基盤の強化を急いでいる。価格転嫁が実現すれば、収益性の回復に直結する。

反論——値上げは本当に定着するのか

ただし、楽観は禁物だ。日本製鉄の「市場は底を打った」という見立てが正しいかどうかは、まだ検証されていない。中国の輸出圧力が本当に緩和するかどうかは不透明であり、もし中国メーカーがさらに価格を下げてきた場合、値上げ分の一部は流通業者が吸収せざるを得なくなるリスクもある。

また、需要側の反応も見極める必要がある。自動車・建設各社がコスト増を受け入れるか、それとも調達先の見直しや設計変更で対応するかによって、値上げの定着度は大きく変わる。サプライチェーン全体での交渉がこれから本格化する。

関連記事

フェラーリが初の5人乗りEV「Luce」を発表。スーパーカーブランドの電動化戦略は何を意味するのか。ラグジュアリー市場と日本の自動車産業への影響を読み解く。

米国の追加関税が自動車産業のサプライチェーン全体に波及。アルミニウム、プラスチック、塗料など原材料コストが急上昇し、トヨタ・ホンダなど日本メーカーへの影響も避けられない現状を多角的に分析します。

トランプ政権がEUからの自動車・トラックに25%の関税を課すと発表。トヨタ・ホンダなど日本メーカーへの波及効果と、世界自動車産業の地殻変動を読み解く。

テスラ車内でAIチャットボット「Grok」を使い続けるオーナーが、世界最多通行量の橋を「まったく意識せず」渡ったと告白。車内AIの利便性と危険性、そして日本の自動車産業への示唆を探る。

フェラーリが初の5人乗りEV「Luce」を発表。スーパーカーブランドの電動化戦略は何を意味するのか。ラグジュアリー市場と日本の自動車産業への影響を読み解く。

米国の追加関税が自動車産業のサプライチェーン全体に波及。アルミニウム、プラスチック、塗料など原材料コストが急上昇し、トヨタ・ホンダなど日本メーカーへの影響も避けられない現状を多角的に分析します。

トランプ政権がEUからの自動車・トラックに25%の関税を課すと発表。トヨタ・ホンダなど日本メーカーへの波及効果と、世界自動車産業の地殻変動を読み解く。

テスラ車内でAIチャットボット「Grok」を使い続けるオーナーが、世界最多通行量の橋を「まったく意識せず」渡ったと告白。車内AIの利便性と危険性、そして日本の自動車産業への示唆を探る。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加