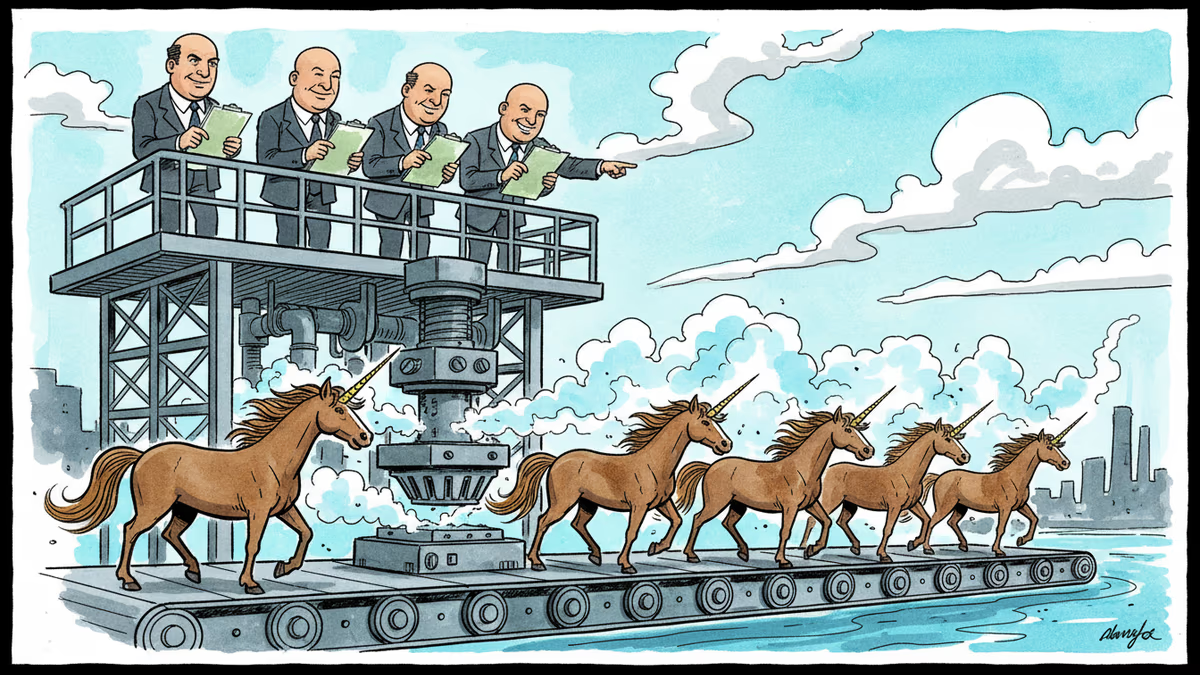

月に何社もユニコーン誕生——AIバブルか、それとも本物か

2026年、AIブームに乗って毎月複数のスタートアップがユニコーン入りしている。医療・ロボット・暗号資産まで広がる新興企業の実態と、日本市場への示唆を読み解く。

2026年が始まってまだ3ヶ月も経たないうちに、すでに30社以上のスタートアップが評価額10億ドル超の「ユニコーン」に仲間入りした。月に10社以上のペースである。これは単なる数字の話ではない。資本市場が今、何に賭けているかを映す鏡だ。

ユニコーンラッシュの全貌

TechCrunchがCrunchbaseとPitchBookのデータをもとに追跡したところ、2026年1〜2月だけで30社超がユニコーン認定を受けた。その多くはAI関連だが、医療・ロボット・エネルギー・暗号資産など、業種は幅広い。

注目すべき顔ぶれを見てみよう。ヒューマノイドロボット企業のApptronikは評価額53億ドルと群を抜いており、9億3500万ドルのシリーズAを調達した。Palmer Luckey(オキュラス創業者)が2025年に設立した暗号資産特化銀行Erebor Bankは評価額40億ドル、シード段階で6億3500万ドルを集めた。AI研究ラボのHumans&は45億ドルの評価額で4億8000万ドルのシード資金を調達している。

AI半導体のPositron(評価額10億ドル)、自律建設機械のBedrock Robotics(18億ドル)、AIコーディング支援のCode Metal(13億ドル)、更年期専門テレメディシンのMidi Health(10億ドル)など、テーマの多様さが際立つ。医療分野だけでもIterative Health(消化器系医療研究、14億ドル)、Talkiatry(精神科サービス、14億ドル)、Pomelo Care(バーチャル産科ケア、17億ドル)、Garner(医師検索プラットフォーム、14億ドル)と複数社がランクインしている。

なぜ今、これほど多いのか

この現象を理解するには、二つの文脈が必要だ。

一つ目は、AIへの投資熱の高まりだ。OpenAIやAnthropicが示した大規模言語モデルの商業的成功を受け、機関投資家・VCともに「次のAI覇者を早期に押さえたい」という焦りが強まっている。評価額が実態より先行しやすい環境が生まれている。

二つ目は、医療・エネルギー・ロボットといった「非AIセクター」の台頭だ。AIはあくまでツールであり、それを使って従来型産業の非効率を解消しようとする動きが加速している。Midi Health(更年期)やPomelo Care(産科)のような、これまでニッチとされてきた医療領域にも大型資金が流入している点は見逃せない。

タイミングの観点からも重要な文脈がある。米国ではトランプ政権下での規制緩和が進み、特に金融・暗号資産分野でのスタートアップへの追い風が強まっている。Erebor Bankのような暗号資産特化銀行がシード段階で6億ドル超を集められたのも、この規制環境の変化と無関係ではない。

日本市場への視点

このユニコーンラッシュを、日本の読者はどう受け止めるべきか。

まず、日本との差は広がっているのか、縮まっているのか。 日本のユニコーン企業数は2025年時点で依然として10社台にとどまる。政府の「スタートアップ育成5か年計画」でベンチャー投資額の10倍増を目指しているが、米国では2ヶ月で30社以上が誕生している現実との差は大きい。

一方で、日本には独自の強みもある。Bedrock Robotics(建設機械の自律化)やApptronik(ヒューマノイドロボット)が注目を集める分野は、トヨタ・川崎重工・安川電機などが長年培ってきたロボティクスの領域と重なる。米国スタートアップが資金力で先行する一方、製造品質・安全基準・現場への適用ノウハウでは日本企業に蓄積がある。

医療テクノロジーの分野も同様だ。Midi HealthやIterative Healthが示すような「特定疾患・特定患者層への特化型デジタルヘルス」は、高齢化率が世界最高水準の日本においてこそ、大きな市場ポテンシャルを持つ。しかし日本の医療規制の厳しさが、国内スタートアップの参入障壁になっているという指摘も根強い。

エネルギー分野では、Lunar Energy(家庭用蓄電池)のようなビジネスモデルは、太陽光発電の普及が進む日本の住宅市場とも親和性が高い。パナソニックやシャープといった既存プレイヤーとの競争・協業の可能性も視野に入る。

投資家・創業者が注目すべき構造変化

このリストから読み取れる、より深いトレンドがある。

一つは、シードラウンドの巨大化だ。Flapping Airplanes(AI研究ラボ)は創業わずか1年で1億8000万ドルのシード資金を集め、評価額15億ドルに達した。Humans&も4億8000万ドルのシード調達だ。かつてシードは数千万円規模だったが、今やシードで数百億円規模の資金調達が珍しくない。これはVCの競争激化と、AIスタートアップへの資金集中を反映している。

もう一つは、創業から上場までの時間軸の短縮だ。Bedrock Roboticsは2024年創業で、わずか1〜2年でユニコーン入りした。Fundamental(AIラボ)も2024年創業でシリーズAで評価額14億ドル。プロダクトの実証よりも、チームと市場ポテンシャルへの「先行投資」が加速している。

ただし、これはリスクでもある。2021年のSPACブームや、その後の「ダウンラウンド」の連鎖を経験した投資家なら、評価額の急騰には慎重な目を向けるはずだ。

関連記事

Waymoが新型ロボタクシー「Ojai」をLA・フェニックス・サンフランシスコで試験運用開始。中国Zeekr製ミニバンをベースに低コスト・大量生産を目指す戦略の意味と、日本自動車産業への影響を読み解く。

産休・育休中にAIコーディングツールが普及し、復職後に「スキルギャップ」に直面する女性エンジニアたちの実態。技術変化が働く母親に与える不均衡な影響を多角的に分析する。

YouTubeが新AI機能「カスタムフィード」を発表。見たい動画をテキストで入力するだけで、パーソナライズされた専用フィードが生成される。この変化はコンテンツ消費の何を変えるのか。

Google社員が社内の機密データを使いPolymarketで約1.2億円の不正利益を得たとして連邦検察に起訴。インサイダー情報と予測市場の新たなリスクを問う。

Waymoが新型ロボタクシー「Ojai」をLA・フェニックス・サンフランシスコで試験運用開始。中国Zeekr製ミニバンをベースに低コスト・大量生産を目指す戦略の意味と、日本自動車産業への影響を読み解く。

産休・育休中にAIコーディングツールが普及し、復職後に「スキルギャップ」に直面する女性エンジニアたちの実態。技術変化が働く母親に与える不均衡な影響を多角的に分析する。

YouTubeが新AI機能「カスタムフィード」を発表。見たい動画をテキストで入力するだけで、パーソナライズされた専用フィードが生成される。この変化はコンテンツ消費の何を変えるのか。

Google社員が社内の機密データを使いPolymarketで約1.2億円の不正利益を得たとして連邦検察に起訴。インサイダー情報と予測市場の新たなリスクを問う。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加