川普為何執意「掌控」Fed?

川普再度威脅解雇Fed主席鮑威爾,將中央銀行獨立性推上風口浪尖。這場權力角力對全球金融市場、亞洲經濟體與華人世界意味著什麼?

一個國家的利率,能被一位總統的憤怒所左右嗎?

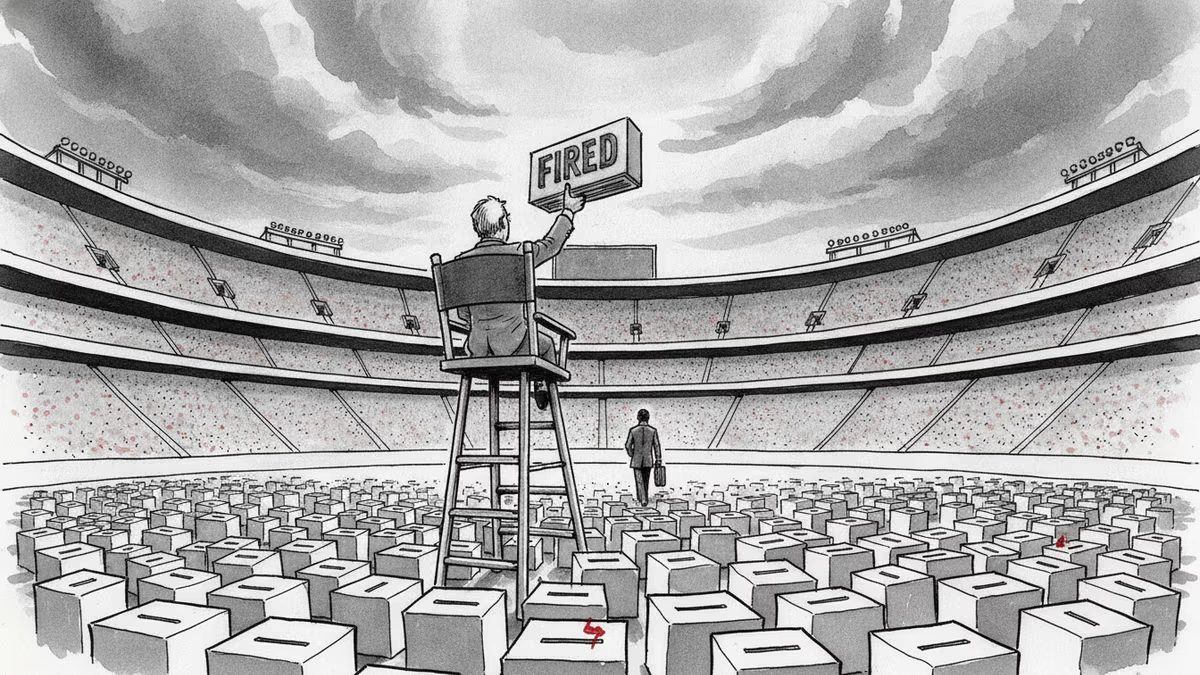

2026年4月15日,唐納·川普再次明確表態:如果傑羅姆·鮑威爾在5月15日任期屆滿後仍留任Fed主席,他將予以解雇。鮑威爾表示,在繼任者獲得參議院確認前,他有權繼續履職——這在法律上完全站得住腳。然而川普顯然不打算接受這個答案。

這不是第一次,也不像是最後一次。川普政府的司法部已對Fed大樓翻修工程展開刑事調查,並以抵押貸款詐欺為由試圖撤換Fed理事麗莎·庫克(此舉已被法院阻止,最高法院預計今年就此案作出裁決)。鮑威爾在一段罕見的視頻聲明中直接點名:這一切都是「川普為壓低利率而製造的藉口」。

中央銀行獨立性:一個設計用來對抗政治的制度

中央銀行掌管一國貨幣與貨幣政策,透過控制利率影響通膨、就業、經濟成長與金融穩定。這種近乎無邊的影響力,自然讓政治人物垂涎——尤其在選舉前夕或民調低迷時,降息往往是最快速的「經濟強心針」。

正因如此,自1990年代初起,「數據驅動、去政治化」的中央銀行獨立運作模式成為全球主流。成效顯著:多數已開發國家的通膨在此後數十年間維持在相對低位。

然而,獨立性從來不是鐵板一塊。2025年一項研究顯示,全球約70%的央行行長由行政首長單獨或與內閣協商後任命。過去二十年間,至少40個國家放寬了央行對政府融資的限制,實質上削弱了獨立性;另有23個以上國家在央行使命中加入了通膨控制以外的目標,如就業、成長或「社會公平」。

歷史的教訓並不遙遠。1960至70年代的拉丁美洲,各國央行為支撐政府財政而大量印鈔,最終換來的是失控的惡性通膨,既未帶來成長,也未換來政治穩定。政治主導的貨幣政策,往往是以未來換取當下。

為何是現在?亞洲市場不能忽視的訊號

川普此刻對Fed施壓,並非偶然。關稅政策帶來的通膨壓力、經濟放緩的隱憂,加上2026年期中選舉的政治算計,多重因素疊加,讓「立即降息」的衝動愈發強烈。

對華人世界而言,這場角力的影響是具體而直接的。

首先是匯率。若Fed在政治壓力下提前降息,美元走弱,人民幣、新台幣、港幣的匯率壓力將隨之改變。對台灣的科技出口業者、香港的金融中介機構、東南亞的製造業供應鏈,影響各有不同但同樣真實。其次是美債。中國大陸持有大量美國國債,若美國貨幣公信力動搖、通膨預期升溫,這些資產的實際價值將面臨侵蝕。第三是示範效應。當全球最具影響力的央行獨立性受到公開挑戰,其他威權傾向的政府是否會以此為據,對本國央行施加更大壓力?

值得關注的是,中國人民銀行本身並非以「獨立性」著稱——其政策歷來與黨和國家的發展目標高度協調。從這個角度看,北京或許不會對川普的舉動感到陌生,甚至可能從中找到某種「合理性」的詮釋空間。然而,美元體系的穩定性對中國的外貿與外匯儲備同樣至關重要,這使得北京的立場遠比表面看起來複雜。

民主的悖論:誰有資格決定你的利率?

這裡有一個值得深思的矛盾。

中央銀行獨立性的邏輯是:將貨幣政策交給不受選票壓力左右的技術官僚,才能做出對長期經濟有利但短期可能痛苦的決策。這是一種「以非民主手段保護民主成果」的制度設計。

川普的支持者反駁說:民選總統理應對經濟政策方向有最終話語權,讓未經選舉的官員掌控國家最重要的政策工具,才是真正的民主赤字。這個論點並非全無道理——它觸及了現代民主治理中一個真實的張力。

研究卻顯示,即便在威權國家,擁有較高法律獨立性的央行,其通膨表現也普遍優於受政治干預的央行。制度的「形式」,在現實中確實產生了差異。

問題不在於誰「對」誰「錯」,而在於:當一個社會選擇讓政治凌駕於制度之上時,它願意承擔什麼樣的代價?

相關文章

川普罷免聯邦選舉援助委員會(EAC)兩名民主黨委員,剩餘共和黨委員隨即辭職,委員會陷入真空。這對美國選舉制度意味著什麼?

前FBI局長科米因在海灘排列貝殼成「86 47」而遭聯邦大陪審團起訴。這是政治迫害,還是真實威脅?語言學證據揭示一個關於詞義與司法權力的深層問題。

川普政府2026年5月發布政策備忘錄,擬將美國境內申請綠卡視為負面因素,每年逾60萬名申請人恐須返回母國辦理,影響遍及台灣、香港及東南亞華人社群。

美國聯邦法院起訴古巴前領導人勞爾·卡斯楚,時值古巴深陷能源危機之際。這是外交施壓還是錯失良機?從地緣政治到人道主義,多角度解讀這場冷戰遺緒的當代演繹。

川普罷免聯邦選舉援助委員會(EAC)兩名民主黨委員,剩餘共和黨委員隨即辭職,委員會陷入真空。這對美國選舉制度意味著什麼?

前FBI局長科米因在海灘排列貝殼成「86 47」而遭聯邦大陪審團起訴。這是政治迫害,還是真實威脅?語言學證據揭示一個關於詞義與司法權力的深層問題。

川普政府2026年5月發布政策備忘錄,擬將美國境內申請綠卡視為負面因素,每年逾60萬名申請人恐須返回母國辦理,影響遍及台灣、香港及東南亞華人社群。

美國聯邦法院起訴古巴前領導人勞爾·卡斯楚,時值古巴深陷能源危機之際。這是外交施壓還是錯失良機?從地緣政治到人道主義,多角度解讀這場冷戰遺緒的當代演繹。

觀點

分享您對這篇文章的看法

登入加入討論