トランプ関税、最高裁判決で頓挫—大統領権限の限界露呈

米最高裁がトランプ大統領の包括的関税政策を違憲と判断。国際緊急経済権限法の解釈を巡り、大統領権限と議会権限の境界線が明確に

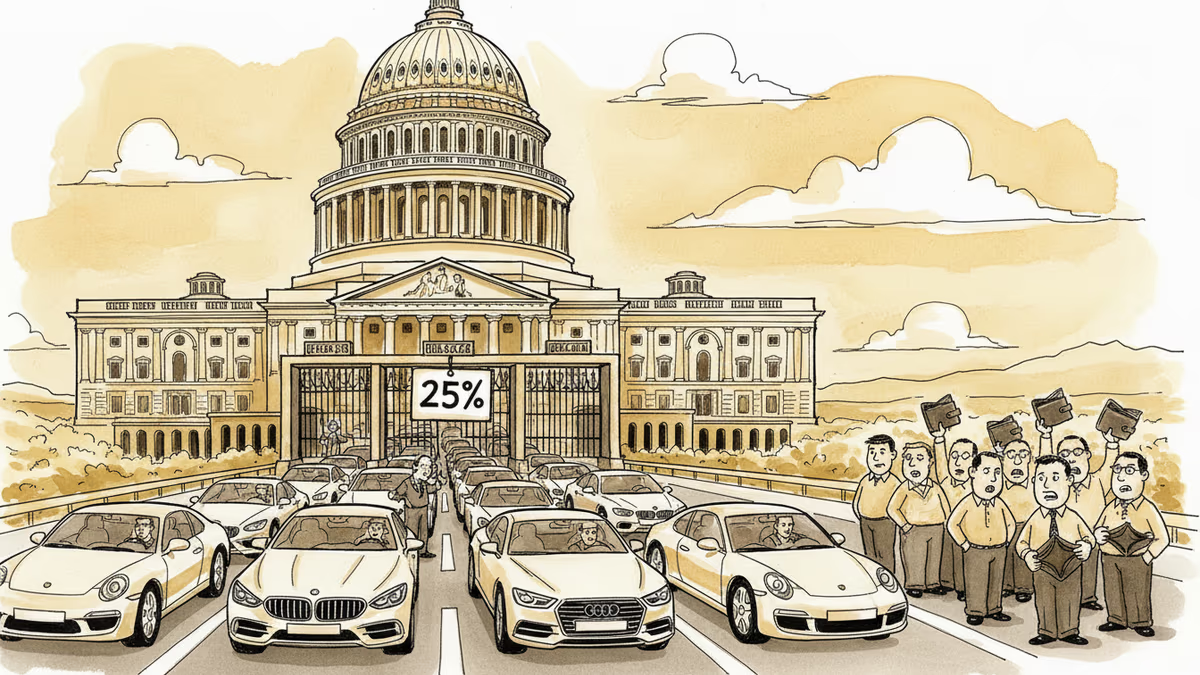

47%—これは、トランプ大統領が就任以来発動した関税措置の数だ。しかし2月21日、米最高裁判所はその包括的関税政策に「待った」をかけた。

判決の核心:緊急事態は万能薬ではない

最高裁は、国際緊急経済権限法(IEEPA)が大統領に与える権限は「包括的な貿易政策の実施」まで含まないと判断した。この法律は本来、国家安全保障上の緊急事態に対処するための限定的な権限として1977年に制定されたものだ。

トランプ政権は、中国との貿易摩擦や供給チェーンの脆弱性を「国家緊急事態」と位置づけ、この法律を根拠に25%から60%に及ぶ関税を課してきた。しかし最高裁は、「経済政策の常態化した手段として緊急権限を使うことは、三権分立の原則に反する」との見解を示した。

日本企業への波及効果

判決はトヨタ、ソニー、任天堂など、米国市場に依存する日本企業にとって複雑な意味を持つ。短期的には関税負担の軽減により収益改善が期待できる一方、米国の貿易政策の不確実性は依然として残る。

経済産業省の関係者は「判決により予見可能性が高まった」と評価する一方、「議会での新たな貿易法制定の可能性も視野に入れる必要がある」と慎重な姿勢を示している。

権力の均衡点を問う

今回の判決が浮き彫りにしたのは、現代の大統領制における権力の境界線だ。緊急事態という名目で拡大してきた大統領権限に、司法が歯止めをかけた形となる。

興味深いのは、判決文で言及された「恒常的な経済政策は議会の専権事項」という原則だ。これは、関税政策のような長期的な経済施策は、選挙で選ばれた議会が決定すべきだという民主主義の基本原則を再確認したものと言える。

関連記事

トランプ大統領とともに北京を訪問した米国の経済界トップたちが、中国市場の「極めて重要な」意義を称賛。貿易戦争の最中、なぜ今この発言なのか。日本企業への示唆とは。

トランプ政権がEUからの自動車・トラックに25%の関税を課すと発表。トヨタ・ホンダなど日本メーカーへの波及効果と、世界自動車産業の地殻変動を読み解く。

スエズ運河の再開をめぐる交渉が難航する中、石油供給のボトルネックが世界的なエネルギー危機を引き起こしている。日本企業や家計への影響、そして交渉の背後にある地政学的駆け引きを読み解く。

新たな調査が明らかにしたドイツ企業の苦境。米中貿易戦争の激化により、欧州最大の経済大国の企業が「どちらかを選べ」という究極の二択に直面している現実と、日本企業への示唆を探ります。

トランプ大統領とともに北京を訪問した米国の経済界トップたちが、中国市場の「極めて重要な」意義を称賛。貿易戦争の最中、なぜ今この発言なのか。日本企業への示唆とは。

トランプ政権がEUからの自動車・トラックに25%の関税を課すと発表。トヨタ・ホンダなど日本メーカーへの波及効果と、世界自動車産業の地殻変動を読み解く。

スエズ運河の再開をめぐる交渉が難航する中、石油供給のボトルネックが世界的なエネルギー危機を引き起こしている。日本企業や家計への影響、そして交渉の背後にある地政学的駆け引きを読み解く。

新たな調査が明らかにしたドイツ企業の苦境。米中貿易戦争の激化により、欧州最大の経済大国の企業が「どちらかを選べ」という究極の二択に直面している現実と、日本企業への示唆を探ります。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加