東南アジア、2025年「格差拡大」の成長パターン

ベトナム・シンガポールは輸出好調も、フィリピン・タイは自然災害と政治混乱で明暗。トランプ関税、中国デフレ輸出、気候リスクが地域経済の新たな試練に。

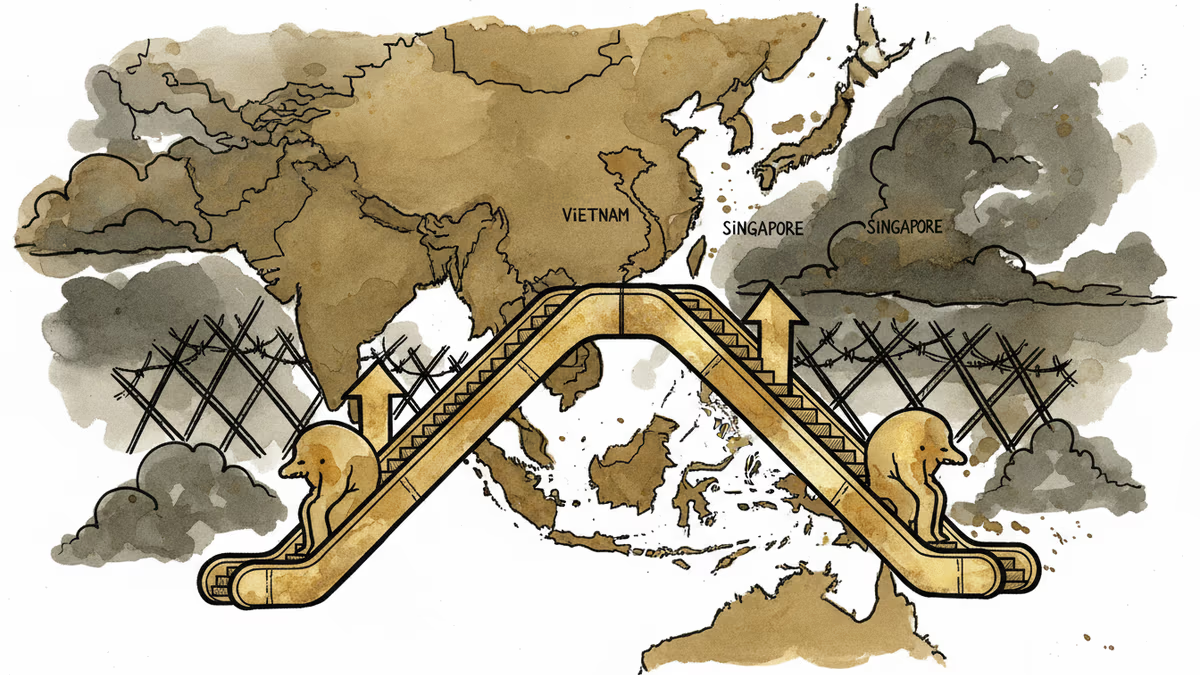

8%成長を記録したベトナムと、4.4%に減速したフィリピン。同じ東南アジアでありながら、2025年の経済成長率にはこれほどの開きが生まれた。

明暗分かれた2025年の東南アジア

2025年の東南アジア経済は、まさに「二つの地域の物語」だった。ベトナムとシンガポールは米国の関税圧力にもかかわらず力強い輸出成長を記録した一方、フィリピンとタイは自然災害と政治的混乱により経済が打撃を受けた。

ベトナムの8%成長は3年ぶりの高水準となり、今年中にもタイのGDPを上回る可能性が指摘されている。シンガポールも人工知能分野での挑戦にもかかわらず5%の成長を達成し、予想を上回った。

対照的に、フィリピンは大規模な汚職スキャンダル、台風被害、貿易圧力の三重苦で成長が鈍化。タイ経済も選挙後のアヌティン新政権にとって試練となる低迷ぶりを見せた。

「格差拡大」の背景にある構造変化

この成長格差は偶然の産物ではない。アジア開発銀行のエコノミストによると、地域内で「increasing divergence(格差拡大)」が進んでいるという。

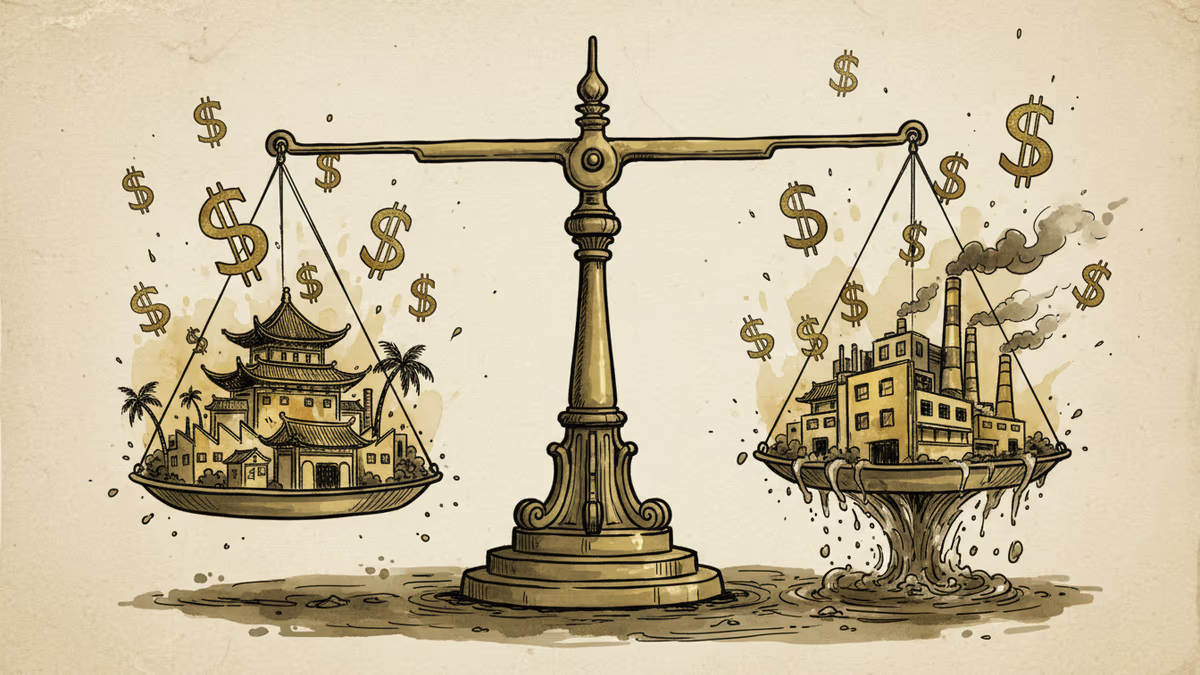

成功組の共通点は明確だ。ベトナムとシンガポールは製造業とハイテク分野での競争力強化により、米中貿易摩擦の恩恵を受けた。特にベトナムは中国からの生産移転の受け皿として機能し、輸出主導の成長モデルが奏功した。

一方、苦戦組は内政の不安定さが経済パフォーマンスを直撃した。フィリピンの汚職問題は投資家信頼を損ない、タイの政治的不確実性は消費と投資を冷え込ませた。

日本企業が直面する新たな課題

この地域格差は、東南アジアに大きく依存する日本企業にとって戦略の見直しを迫る要因となっている。トヨタやソニーなどの製造業は、リスク分散と効率性のバランスを再考する必要に迫られている。

成長著しいベトナムへの投資拡大は魅力的だが、インフラ制約や労働力不足の課題も浮上している。一方、政治的に不安定なタイやフィリピンからの撤退は、既存投資の損失と市場シェア縮小のリスクを伴う。

2026年を襲う三つの嵐

今年の東南アジア経済には三つの大きなリスクが立ちはだかる。

第一に、トランプ政権の関税政策だ。対中関税の拡大は、中国依存度の高い東南アジア諸国の輸出に直接的な打撃を与える可能性がある。

第二に、中国の「デフレ輸出」問題だ。中国製品の価格競争力向上は、東南アジアの製造業にとって新たな脅威となっている。

第三に、気候変動リスクの深刻化だ。2025年にフィリピンを襲った台風被害は氷山の一角に過ぎず、今後も自然災害による経済損失は拡大する見通しだ。

関連記事

プラボウォ大統領肝いりのインドネシア国富ファンド「ダナンタラ」が設立1周年。8兆円超の配当目標を掲げる一方、不透明なガバナンスが国家信用格付けに影を落とす。日本企業への影響は?

中東紛争で原油高が続く中、フィリピン政府が公務員の週4日勤務を導入。ベトナムは燃料関税撤廃、インドネシアとマレーシアは静観。東南アジア各国の対応が分かれる中、日本企業への影響は?

ホーチミン市近郊の新国際空港建設をめぐり、ベトナム当局が国家官僚と企業幹部を収賄・談合容疑で拘束。13億ドル規模の契約に何が起きていたのか。日本企業への示唆も含め多角的に読み解く。

トランプ政権の関税政策により東南アジア諸国が恩恵を受ける一方、日本企業への影響は?アジア経済の新たな勢力図を分析

プラボウォ大統領肝いりのインドネシア国富ファンド「ダナンタラ」が設立1周年。8兆円超の配当目標を掲げる一方、不透明なガバナンスが国家信用格付けに影を落とす。日本企業への影響は?

中東紛争で原油高が続く中、フィリピン政府が公務員の週4日勤務を導入。ベトナムは燃料関税撤廃、インドネシアとマレーシアは静観。東南アジア各国の対応が分かれる中、日本企業への影響は?

ホーチミン市近郊の新国際空港建設をめぐり、ベトナム当局が国家官僚と企業幹部を収賄・談合容疑で拘束。13億ドル規模の契約に何が起きていたのか。日本企業への示唆も含め多角的に読み解く。

トランプ政権の関税政策により東南アジア諸国が恩恵を受ける一方、日本企業への影響は?アジア経済の新たな勢力図を分析

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加