中国輸出が21.8%急増——この数字は誰を利し、誰を脅かすか

中国の1〜2月輸出が前年比21.8%増の6,566億ドルに急拡大。関税前の駆け込み需要か、真の競争力か。日本企業と世界経済への影響を多角的に分析します。

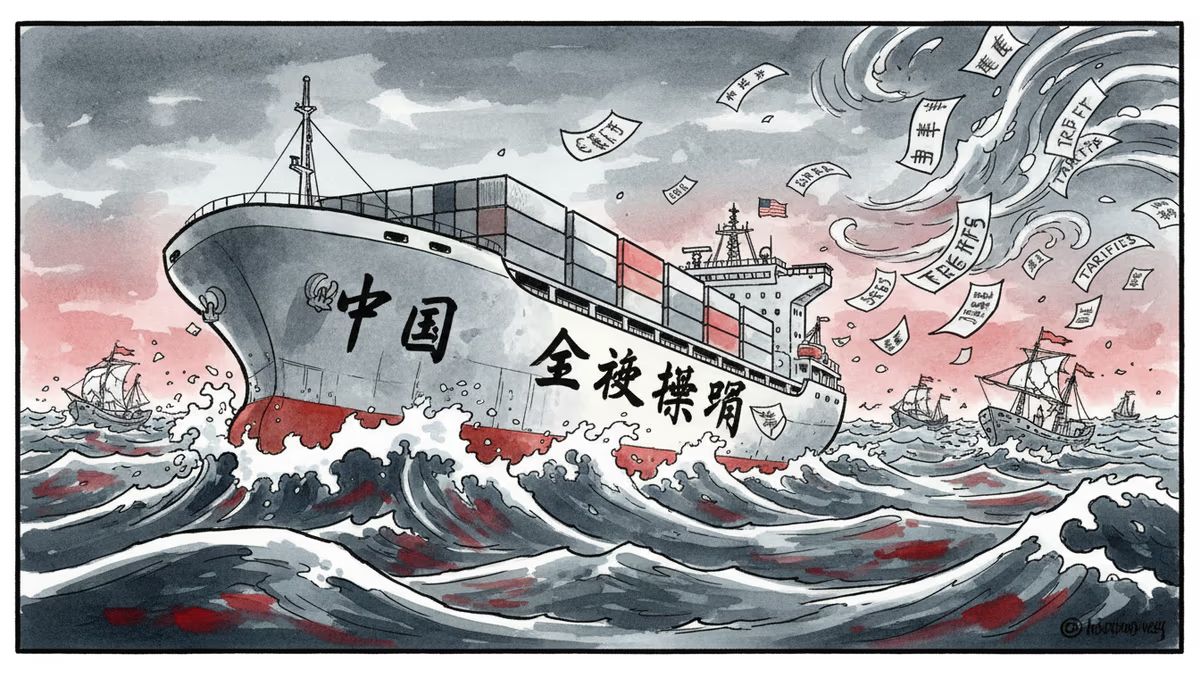

貿易戦争の「前夜」に、中国は最大の輸出記録を叩き出した。

2026年1〜2月、中国の輸出額は前年同期比21.8%増の6,566億ドルに達した。中国税関当局が3月11日に発表したこの数字は、市場予測を大きく上回るものだった。昨年12月の6.6%増、2025年通年の5.5%増と比べると、その加速ぶりは一目瞭然だ。

なぜ今、この急加速なのか

専門家の間で最も有力視されているのは「駆け込み輸出」という解釈だ。トランプ政権が追加関税の発動を相次いで示唆するなか、中国メーカーや米国の輸入業者が関税引き上げ前に在庫を積み増そうとした可能性が高い。実際、米国向け輸出は特に高い伸びを示したとされており、この仮説を裏付けている。

ただし、それだけで21.8%という数字を説明しきれるわけではない。中国の製造業競争力——特に電気自動車、太陽光パネル、産業用機械の分野——は過去数年で着実に高まっており、単なる一時的な駆け込みではなく、構造的な輸出能力の向上が背景にあるという見方も根強い。

1〜2月を合算して発表するのは、春節(旧正月)による季節変動を平準化するための中国当局の慣行だ。今年の春節は1月末に集中したため、単月比較では実態が見えにくくなる。この点を踏まえても、6,566億ドルという絶対額は過去最高水準に近い。

日本企業にとって、これは「追い風」か「向かい風」か

答えは、どの産業にいるかによって大きく異なる。

まず「恩恵を受ける側」を考えてみたい。中国の輸出拡大は、中国国内の製造活動が活発であることを意味する。トヨタやソニー、村田製作所など、中国に生産拠点や部品調達網を持つ日本企業にとっては、中国経済の底堅さはサプライチェーンの安定につながる側面がある。

一方、「競合する側」にとっては話が変わってくる。中国が電気自動車や電子部品の輸出を拡大すれば、パナソニックや日産が競争する市場——東南アジア、欧州、中東——での価格競争が一層激しくなる。中国メーカーの価格競争力は、日本企業にとって長年の課題であり続けている。

さらに注目すべきは為替だ。中国の輸出急増が続けば、人民元の動向にも影響が出る可能性があり、円との相対関係を通じて日本の輸出競争力にも波及しうる。

「数字の裏側」——持続するか、一時的か

最大の問いは、この勢いが今後も続くかどうかだ。

楽観的なシナリオでは、中国の輸出競争力が本物であれば、関税の壁が高まっても迂回ルート(東南アジア経由など)を通じて輸出は維持される。実際、ベトナムやメキシコを経由した「第三国経由輸出」はすでに定着しつつある。

悲観的なシナリオでは、駆け込み需要の反動で春以降に輸出が急減速し、中国国内の過剰在庫問題が再燃する。加えて、トランプ政権が60%超の追加関税を実際に発動した場合、米国向け輸出は大幅に縮小する可能性がある。

日本政府と日本企業がこの動向を注視しているのは、単に競争上の理由からではない。中国経済の健全性は、日本の最大の貿易相手国の一つとしての中国の購買力にも直結するからだ。中国経済が失速すれば、日本の対中輸出——自動車部品、半導体製造装置、高級消費財——にも影響が及ぶ。

記者

関連記事

パナマ外相が国連安保理でパナマ運河をめぐる緊張に対し「対立より対話」を訴えた。中国が議長国を務める場での発言が持つ地政学的意味を読み解く。

EU主要5カ国が中国式過剰生産能力への緊急関税導入を要求。日本の製造業・輸出企業への影響と、グローバルサプライチェーン再編の行方を読む。

米通商代表グリア氏が半導体への即時関税を否定。しかし「適切なタイミング」という言葉の裏に、日韓の半導体企業が読み解くべき地政学的圧力がある。

中国の職業高校で義務付けられたインターンシップ制度。16〜17歳の学生が過酷な労働環境で命を落とした事例が報告され、国際社会と企業の責任が問われています。日本企業のサプライチェーンにも無縁ではありません。

パナマ外相が国連安保理でパナマ運河をめぐる緊張に対し「対立より対話」を訴えた。中国が議長国を務める場での発言が持つ地政学的意味を読み解く。

EU主要5カ国が中国式過剰生産能力への緊急関税導入を要求。日本の製造業・輸出企業への影響と、グローバルサプライチェーン再編の行方を読む。

米通商代表グリア氏が半導体への即時関税を否定。しかし「適切なタイミング」という言葉の裏に、日韓の半導体企業が読み解くべき地政学的圧力がある。

中国の職業高校で義務付けられたインターンシップ制度。16〜17歳の学生が過酷な労働環境で命を落とした事例が報告され、国際社会と企業の責任が問われています。日本企業のサプライチェーンにも無縁ではありません。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加