川普的「弱美元」策略:短期收益與長期風險

川普政府推動弱美元政策背後的經濟邏輯,以及對美國全球金融霸權地位可能造成的深遠影響分析。

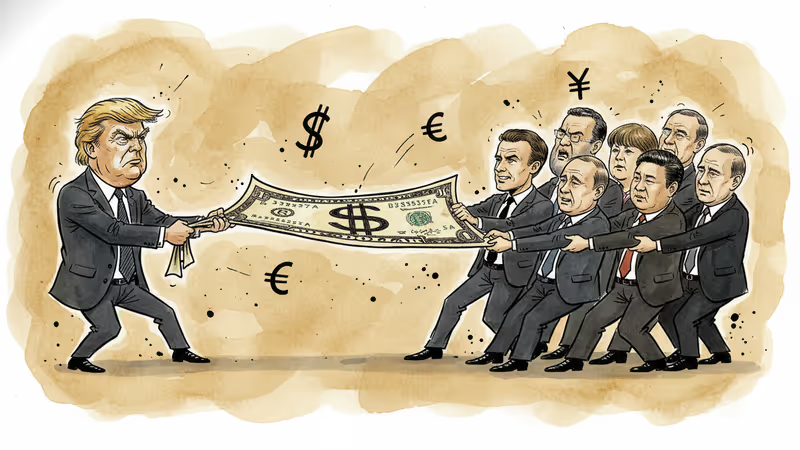

1.3%——上週二美元指數的跌幅。看到這個數字,川普總統的反應是「太棒了」。這個看似矛盾的表態,揭示了一個更深層的經濟戰略思維:美國正在重新定義自己在全球金融體系中的角色。

三十年的執念:從地產大亨到總統

川普對弱美元的偏好並非一時興起。早在1987年,他就在《紐約時報》、《華盛頓郵報》和《波士頓環球報》刊登全版廣告,抱怨美元對日圓的強勢,讚揚日本「精明」的貨幣管理。這種思維延續至今:弱勢貨幣能讓本國商品在國際市場上更具競爭力。

這套邏輯有其道理。較弱的美元確實能提升美國企業的海外競爭力,刺激出口。理論上,出口增加與進口減少的雙重效應,將推動企業投資國內製造業,帶回工廠就業機會,並朝著川普長期目標——消除貿易逆差——邁進。

總統的侷限與聯準會的權力

然而,單方面改變美元匯率並非易事。前國際貨幣基金(IMF)首席經濟學家肯尼斯·羅格夫形容,總統希望美元走弱就像「跳雨舞」一樣——匯率受到太多因素影響。真正掌握美元價值的是聯邦準備系統。當借貸成本下降時,美元指數往往也會下跌。這正是川普急於對聯準會施加更大控制的原因。

亞洲視角:機會與挑戰並存

對華人世界而言,美元走弱帶來複雜的連鎖反應。台積電、鴻海等台灣科技巨頭可能面臨成本結構調整,因為美元計價的收入相對減少。然而,這也為亞洲出口商創造了機會——美國市場對亞洲商品的需求可能因價格優勢而增加。

中國大陸的情況更為微妙。川普政府一方面推動美元走弱以提升競爭力,另一方面又對中國實施關稅和制裁。這種矛盾政策可能加劇全球供應鏈的不確定性,迫使企業重新考慮在亞洲的佈局策略。

霸權的代價:盟友關係的裂痕

真正的危機在此浮現。 雖然川普追求短期的出口競爭優勢,但他的政策正在侵蝕美國的長期經濟地位。自二戰結束以來,美元一直是世界最主要的儲備貨幣。全球銀行主要以美元放貸,許多與美國無關的交易也使用美元,外匯市場近90%的交易都涉及美元。

這種支配地位賦予美國前法國財政部長瓦萊里·季斯卡·德斯坦所說的「過分特權」。只要美元保持主導地位,美國在借貸、運行巨額赤字和實施制裁方面就擁有對其他國家的優勢。去年春天的「解放日」關稅正是這種特權的體現——一種對盟友施壓的手段。計劃宣布一週後的4月10日,美元下跌約2%。

數位時代的貨幣競爭

儘管許多人預言美元霸權的終結,但美元依然穩坐頂峰。其主導地位具有自我強化的特性:既然如此多的人、企業和國家都在使用美元,為什麼要改用其他貨幣?

歐元、日圓、人民幣,甚至被稱為「數位黄金」的比特幣,都因各種原因無法取代美元。不過,川普對國際組織(如北約和世界衛生組織)的厭惡、對現有條約的不信任,以及對二戰以來美國盟友關係的輕視,已經讓國際貿易夥伴對美國的穩定性產生擔憂。

IMF前首席經濟學家莫里斯·奧布斯特菲爾德警告:「如果川普造成足夠的內政地緣政治混亂和地緣經濟混亂,美元的影響力將會縮小,其他貨幣的影響力將會上升。」一個影響力下降的美元,將是美國海外地位衰落的戲劇性指標。

相关文章

川普的關稅、移民與伊朗戰爭政策讓美國GDP少成長了約0.9個百分點。數字背後,AI投資正在填補政策造成的缺口——但這道防線能撐多久?

川普在白宮草坪上脫口說出「我不考慮美國人的經濟狀況」。通膨率3.8%、生產者物價飆升6%,這句話揭示了什麼?對亞洲與華人世界意味著什麼?

密西根大學消費者信心指數創戰後新低,GDP與就業數據卻依然亮眼。兩位經濟學家提出「期望落差」理論,解釋40年物價穩定如何讓美國人對通膨格外憤怒。

肯亞籍國際稅法專家阿提亞·瓦里斯指出,全球人權困境的根源不在於缺乏善意,而在於國際金融體系的結構性設計。這對華人世界意味著什麼?

川普的關稅、移民與伊朗戰爭政策讓美國GDP少成長了約0.9個百分點。數字背後,AI投資正在填補政策造成的缺口——但這道防線能撐多久?

川普在白宮草坪上脫口說出「我不考慮美國人的經濟狀況」。通膨率3.8%、生產者物價飆升6%,這句話揭示了什麼?對亞洲與華人世界意味著什麼?

密西根大學消費者信心指數創戰後新低,GDP與就業數據卻依然亮眼。兩位經濟學家提出「期望落差」理論,解釋40年物價穩定如何讓美國人對通膨格外憤怒。

肯亞籍國際稅法專家阿提亞·瓦里斯指出,全球人權困境的根源不在於缺乏善意,而在於國際金融體系的結構性設計。這對華人世界意味著什麼?

观点

分享你对这篇文章的看法

登录加入讨论