輝達抹去中國仍締造史上最佳財報 — 出口管制既是盾牌也是枷鎖

美國的AI晶片出口管制,在2026年上半年裂成三層:1月放寬、5月封堵繞道、審議中的法案。輝達把中國從財報抹去,仍締造單季816億美元的最高營收。本文解剖這套既是盾牌也是枷鎖的出口政策。

輝達抹去中國仍締造史上最佳財報 — 出口管制既是盾牌也是枷鎖

輝達在5月的財報說明會上,把中國資料中心運算業務的營收,從未來財測中整個抽掉。同一場合,公司交出單季營收816億美元、資料中心752億美元的史上最佳成績。資料中心營收年增92%(輝達2027財年第一季財報,2026年5月20日)。

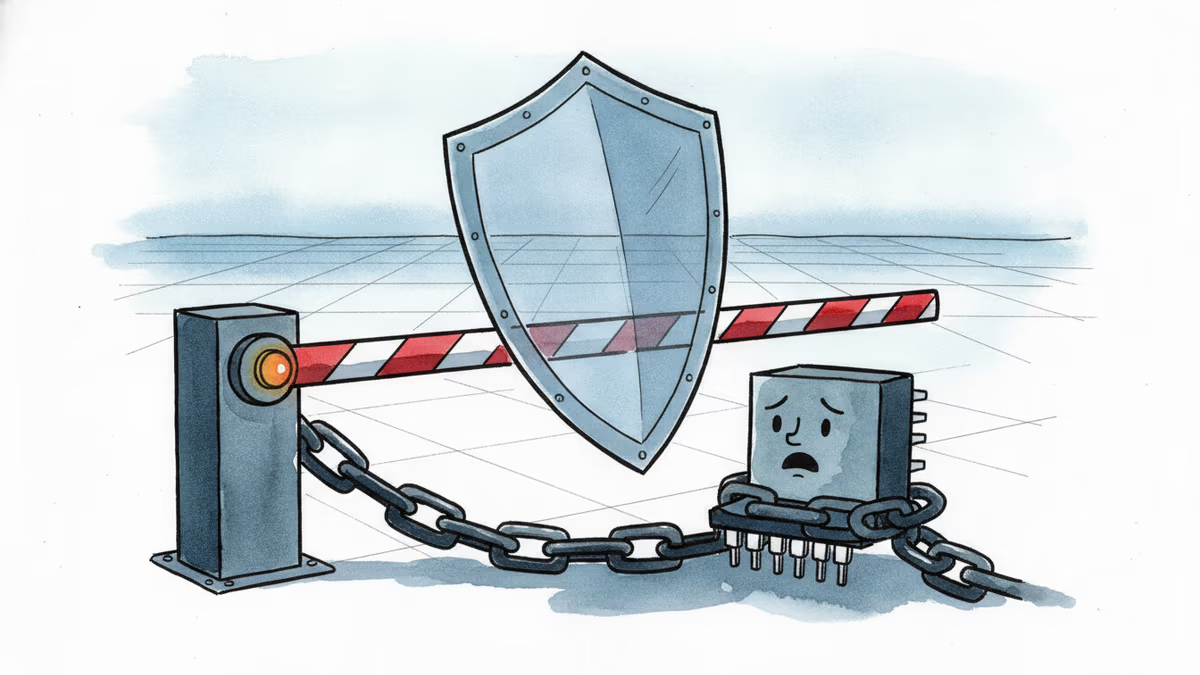

這兩句話讀來像自相矛盾。把全球最大市場之一在帳面上歸零,同時又寫下歷來最高營收。關鍵在美國對先進AI加速器的出口管制。這套管制的骨架,寫在美國商務部工業與安全局(BIS)的規則與聯邦公報(Federal Register)裡;它的餘波,則留在輝達向美國證券交易委員會(SEC)遞交的公告中。本系列先前談過的 CUDA軟體護城河 是市場築起的第一道防線;華府畫下的出口管制,則是國家築起的第二層。而這道防線在保護輝達的同時,也把它困在裡面。

三股力量,朝相反方向拉扯

外界普遍以為,出口管制進入2026年後一路收緊。真實的圖像更為複雜。光是上半年,就有三股彼此相反的力量同時運作。

第一股是放寬。BIS在2026年1月13日公布規則,15日登上聯邦公報後隨即生效(文件編號2026-00789)。這條規則把H200等級晶片對中國大陸的出口,從「推定拒絕(presumption of denial)」改為「個案審查」。適用對象是總處理效能(TPP)低於21,000、且總DRAM頻寬低於每秒6,500GB的晶片;輝達H200、AMD MI325X都在此列。話雖如此,放寬不等於門戶大開。出口商不得把晶圓代工產能從美國客戶身上挪走;輸往中國大陸的數量,必須壓在美國客戶數量的50%以下;還得先通過美國境內獨立試驗所的檢測,才拿得到出口許可。

第二股是堵住繞道。BIS在5月31日以指引,把許可認定的依據,從公司登記地址改釘在「最終母公司(ultimate parent)」。就算透過設在新加坡或馬來西亞的空殼(shell)子公司轉手,只要最終母公司位於中國大陸或澳門,推定拒絕依舊成立。這張網一路罩住Blackwell、Rubin,乃至AMD MI350x(BIS指引,2026年5月31日)。等於1月把門推開一條縫,5月又把後門鎖上。

第三股是國會的施壓。這裡最常出現誤解。AI OVERWATCH Act 主張把Blackwell等級晶片對中國大陸的銷售禁止兩年。這項法案在1月21日以42比2通過眾議院外交委員會,5月又提出參議院版本(S.4456)(congress.gov)。但它尚未成為法律。這是一項還沒經過院會表決、仍在審議中的法案。若說「Blackwell已經被禁」,並不符合事實;目前只走到推動立法的階段。

換句話說,鬆開防線的手(1月放寬)與收緊防線的手(5月封堵),都在同一個政府之內;國會則另起一手,想勒得更緊。用「美國加強了管制」一句話帶過,這股張力就被抹平了。

輝達:「管制反而幫了倒忙」

管制的帳單,以數字現形。輝達在2025年4月9日接獲美國政府通知:H20晶片要輸往中國大陸,得先取得出口許可(輝達10-Q)。衝擊隨即反映在財報上。公司在2026財年第一季,為H20的過剩庫存與採購義務認列45億美元的費用(charge),並預估下一季H20營收損失達80億美元(輝達2026財年第一季財報,2025年5月28日)。

執行長黃仁勳把矛頭對準管制本身。他說,輝達等於把中國AI晶片市場拱手讓給了華為,「我們已經撤出那個市場」(CNBC,2026年5月21日)。他還主張,出口管制「大體上已經幫了倒忙(backfired)」(Tom's Hardware,2026年5月)。他的邏輯是:市場一空出來,就由華為補上,最後只是縮小了美國AI技術堆疊在全球的觸及範圍。

黃仁勳把中國市佔講成「歸零」,比較接近一種修辭。獨立機構的估算則另有分寸。Bernstein推估,輝達在中國的AI晶片市佔,已從2024年的約66%一路掉到個位數。這波下滑的方向,如同本系列先前所談;但確切的底部落在哪,各家觀測數字並不一致。能確定的是:營收確實被削掉了一塊,而公司把原因指向管制。

華府與鷹派:「像把核武賣給北韓」

BIS的邏輯,從相反的起點出發。它認為先進AI加速器是等同於武器的戰略物資,目的在切斷這些晶片流向中國大陸軍方與國家級AI實驗室的路徑。就連1月的規則,也把放寬設計成「附條件許可」。出口商必須證明:不會為此減少供給美國客戶的全球半導體產能、會對中國大陸買家進行審查(screening)、並通過美國境內第三方試驗(BIS新聞稿,2026年1月13日)。

產業圈外的鷹派調子更硬。AI公司Anthropic執行長達里歐·阿莫代伊(Dario Amodei)形容,把高效能晶片賣給中國大陸,「有點像把核武賣給北韓」(彭博引述,2026年1月)。

同一件事,一方叫它「幫倒忙」,另一方叫它「核武」。輝達拿營收當理由推動放寬,安全陣營拿軍事轉用的風險當理由推動收緊。兩邊都說服不了對方,政策便在放寬與封堵之間來回擺盪。

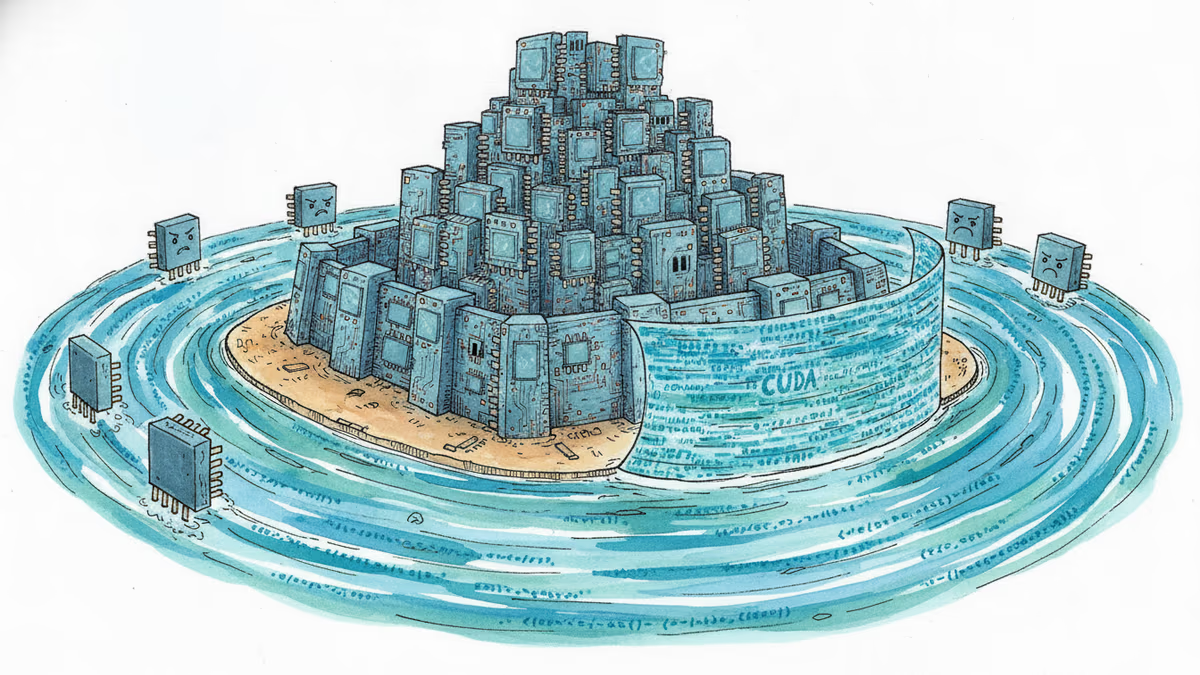

中國大陸:封堵推高了自製化

封堵的反作用力,在中國大陸這一側格外明顯。據報導,華為計畫在2026年生產約60萬顆自家AI晶片Ascend 910C,規模是前一年的兩倍(彭博,2025年9月29日)。不過要留意,這是生產「計畫」的數字,未必等於實際出貨量。效能上也還有落差。910C由中芯(SMIC)的改良7奈米製程代工,運算吞吐量約為輝達B200的三分之一——B200則出自台積電4奈米。

即便如此,中國大陸的算盤照樣打得響。單顆晶片慢,就把多顆橫向串成叢集(cluster),靠系統堆出運算力。阿里巴巴、騰訊、DeepSeek等業者,正加大採用本土硬體——這是出口管制與政府壓力交疊下的結果。黃仁勳示警的正是這一點。一旦DeepSeek這類模型針對華為架構完成最佳化,要回頭,難題就從「重新採購晶片」滑向「重新改寫軟體」。這是本系列先前談過的CUDA鎖定的鏡像——只是這一次,換成中國大陸捨棄CUDA、砌起自己這邊的鎖定。

危機與最佳財報為何並肩而行

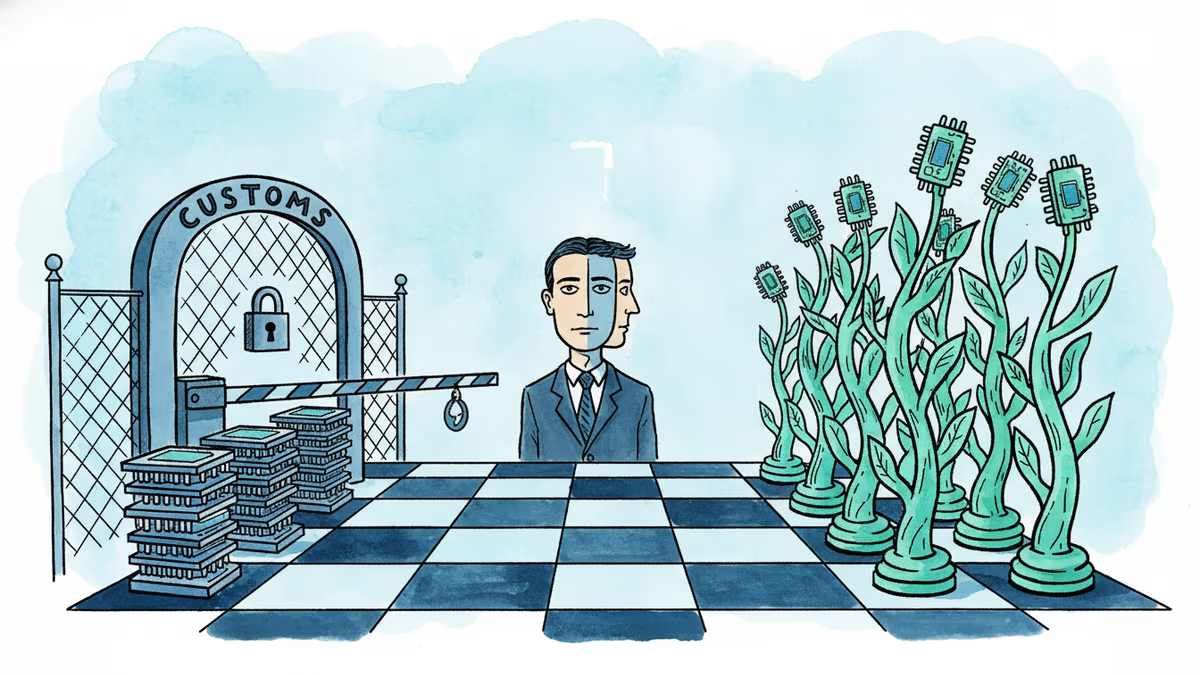

換上投資人的眼光,先前的悖論就解開了。輝達早已把中國風險在財測裡歸零。這意味著,就算再多一條管制頭條,能再砍掉的財測空間也所剩不多。公司選了一條不算中國的成長路線:由Blackwell與Rubin的需求填補中國留下的空缺,資料中心營收因此年增92%。

當然,這幅圖也有脆弱的一環。若AI OVERWATCH Act正式立法生效,Blackwell對中國大陸的銷路將被封鎖兩年,連繞道而來的營收也會一併切斷。盟友這一側也有變數。荷蘭在6月24日遊說美國,別再擴大對ASML輸中設備的管制(彭博,2026年6月24日)——這是安全協作與自家營收相撞的地方。韓國的三星電子、SK海力士,一面靠HBM吃到輝達熱潮的紅利,一面又落在對中設備與記憶體管制的間接射程內。而這整條供應鏈的樞紐仍是台積電:Blackwell等最先進的AI晶片,至今仍倚賴台積電的先進製程代工,這也把台灣擺在整場角力的支點上。

PRISM Insight · 隱藏脈絡出口管制常被讀成一道「擋住中國的牆」。但2026年上半年的實際動向,並沒有只往一個方向走。行政部門有條件放行H200等級(1月),隨即堵住子公司繞道(5月),國會則想把Blackwell綁上兩年(審議中法案)。同一個政府裡,鬆開防線的手與收緊防線的手一起在動。輝達靠這道牆,替自己爭到拖住華為追趕的時間;也在同一道牆上,把80億美元的中國營收給抵押了進去。

這條國界,還在畫的路上

2026年上半年的全貌,一句話收不住。BIS在1月有條件打開H200等級的門,5月鎖上繞道的路;國會另推一項法案,想把Blackwell整個綁住。這期間,輝達把中國營收從財報抹去,仍賺進單季816億美元;華為則以910C的60萬顆生產計畫,盯著那個空出來的位子。幾股力量,各走各的方向。

能確定的,是政策還沒定案。行政部門往放寬拉,國會往收緊拉。下一階段的走向,繫於幾個具體指標:OVERWATCH Act會不會排上院會表決;對中國大陸營收上繳15%這項口頭共識,會不會被寫成正式規定;華為910C的實際出貨量,又能跑到計畫值60萬顆的幾分。15%這筆安排,只在2025年8月以口頭發布,至今沒有法規;60萬顆同樣是計畫值,尚未經過實測。這些指標往哪裡走,本系列會繼續追蹤下去。

本內容由AI根據原文進行摘要和分析。我們力求準確,但可能存在錯誤,建議核實原文。

相關文章

超微(AMD)新款AI晶片MI325X在記憶體、頻寬全面看齊甚至超車輝達,但輝達資料中心AI加速器市佔率依然穩守86~92%。真正的護城河,是耕耘近20年的CUDA軟體生態系。半導體主權戰爭系列第一部,解析輝達為何屹立不搖。

華為旗下海思半導體提出「Tau縮放定律」,宣稱將以系統級設計優化取代摩爾定律,目標2031年達到1.4奈米相當效能。這對台積電、台灣及整個華人科技圈意味著什麼?

中國在Nvidia執行長黃仁勳訪問北京期間,將其遊戲晶片列入禁止進口清單。這一時機選擇,折射出中美科技角力的深層邏輯。

DeepSeek發布V4旗艦模型,性能比肩GPT-5與Claude,價格卻低十倍以上。華為昇騰晶片首度整合,中國AI「去Nvidia化」邁出關鍵一步,對華人世界意味著什麼?

超微(AMD)新款AI晶片MI325X在記憶體、頻寬全面看齊甚至超車輝達,但輝達資料中心AI加速器市佔率依然穩守86~92%。真正的護城河,是耕耘近20年的CUDA軟體生態系。半導體主權戰爭系列第一部,解析輝達為何屹立不搖。

華為旗下海思半導體提出「Tau縮放定律」,宣稱將以系統級設計優化取代摩爾定律,目標2031年達到1.4奈米相當效能。這對台積電、台灣及整個華人科技圈意味著什麼?

中國在Nvidia執行長黃仁勳訪問北京期間,將其遊戲晶片列入禁止進口清單。這一時機選擇,折射出中美科技角力的深層邏輯。

DeepSeek發布V4旗艦模型,性能比肩GPT-5與Claude,價格卻低十倍以上。華為昇騰晶片首度整合,中國AI「去Nvidia化」邁出關鍵一步,對華人世界意味著什麼?

觀點

分享您對這篇文章的看法

登入加入討論