銅荒將至:AI與綠能時代的隱性代價

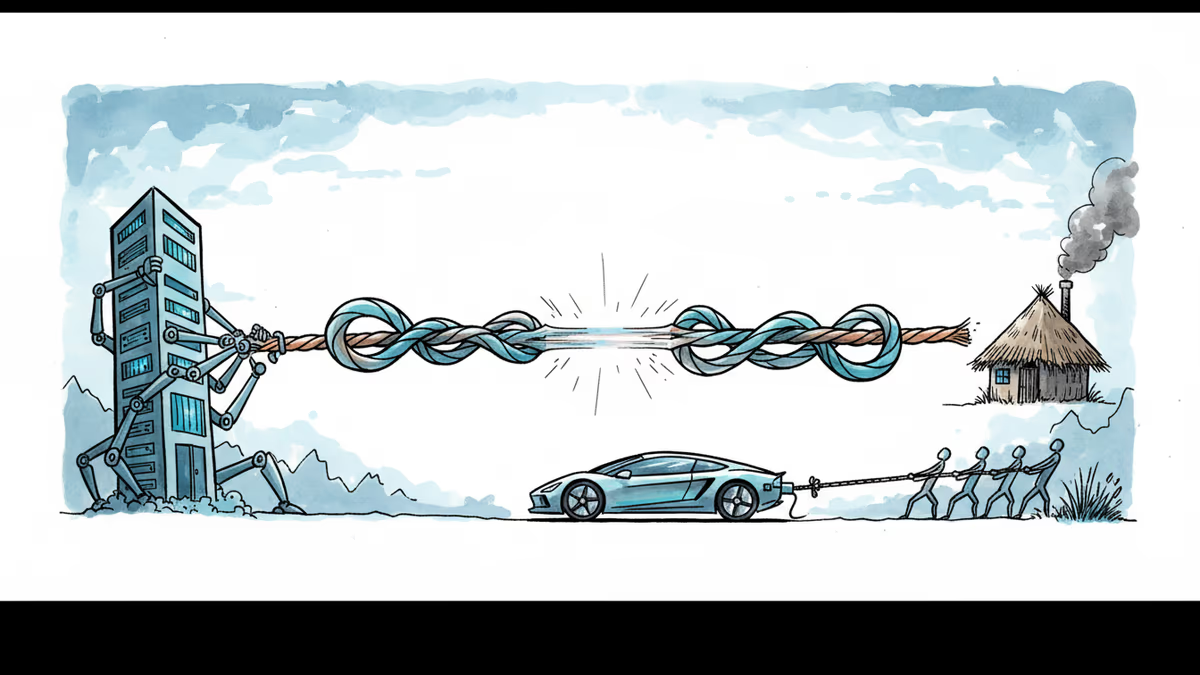

全球銅供應正面臨結構性短缺。AI資料中心、電動車與再生能源爭搶同一種金屬,而新礦山卻要30年才能開採。這場危機對亞洲意味著什麼?

每噸超過1萬3,000美元,銅價創下歷史高位。然而全球的新礦山建設計畫,幾乎付之闕如。

這個矛盾,正是2026年3月一份最新全球銅市場分析報告的核心發現。報告指出:即便在最樂觀的情境下,到2050年全球銅礦年產量也只能達到約3,000萬噸,但維持全球經濟正常運轉所需的數字是3,700萬噸。那700萬噸的缺口,不是一個數字遊戲,而是一場已經啟動的慢動作危機。

為什麼「萬物皆需銅」不是誇張

銅不是新材料,卻是最難被取代的材料之一。它的導電性、耐久性與柔韌性的組合,至今無出其右。

電動車需要的銅是燃油車的4至5倍。AI資料中心的電纜、散熱系統與變壓器,大量仰賴銅。全球氣溫上升推動新興市場冷氣需求爆增,而每一台冷氣、每一條電網延伸線路,都需要銅。2025年,美國地質調查局(USGS)正式將銅列為「對美國經濟與國家安全至關重要的礦物」。

回收能解決問題嗎?分析報告給出的答案是:有幫助,但遠遠不夠。即使在最樂觀的假設下,回收銅到2050年也只能提供全球供應量的35%,其餘65%仍需依賴採礦。鋁可以在少數場合替代銅,但僅佔銅總用量的約2%。光纖能傳輸數據,卻無法同時傳輸電力。碳奈米管、鈮磷化物等新型替代材料仍處於實驗室階段。

結論直白:沒有更多銅礦,就沒有足夠的銅。

為什麼高銅價也無法吸引新投資

這裡有一個讓人困惑的悖論:銅價高企,為何採礦公司仍然不動?

答案在於風險結構。一座新銅礦從規劃到投產,需要20至30年。在這段時間裡,資金持續投入,收益卻遙遙無期,而成本往往遠超初始估算。美國亞利桑那州的「解析銅礦」(Resolution Copper)自1995年開始開發,已耗資數十億美元,至今仍未正式開採。

更大的阻力來自銅價本身的波動性。投機性交易讓銅價劇烈震盪,使企業無法建立可靠的長期財務模型——而這正是啟動數十億美元不可逆投資所必需的基礎。

許可審批程序同樣是一道高牆。環境評估、社區影響評估、法律訴訟,每個環節都可能拖延數年。報告指出,若要加速供應,各國政府需要在維持環境標準的前提下,為企業提供更可預期的監管框架。

亞洲在這場銅博弈中的位置

對於亞洲而言,這場危機有著特殊的地緣政治維度。

全球銅的主要生產國集中在智利、秘魯、剛果民主共和國、澳洲和印尼。消費端則高度集中在中國——中國是全球最大的銅消費國,佔全球需求的逾50%。這種「生產在南美非洲、消費在亞洲」的格局,使銅天然成為地緣政治博弈的籌碼。

中國已深刻意識到這一點。多年來,中國企業積極在剛果、秘魯、尚比亞等地佈局礦產資產,構建從礦山到冶煉的垂直整合供應鏈。這一戰略在銅短缺的預期下,顯得更具前瞻性。

然而,近期的地緣政治變局也帶來不確定性。貿易摩擦、資源民族主義興起,以及部分資源國對外資採礦企業的重新審視,都可能干擾既有的供應鏈佈局。巴拿馬政府2023年關閉第一量子礦業(First Quantum)的科布雷巴拿馬銅礦,就是一個警示:資源豐富國家的政策轉向,可以在短時間內衝擊全球供應。

對台灣而言,半導體製造本身雖非銅的最大消耗者,但支撐晶圓廠運作的電力基礎設施、廠房建設與冷卻系統,都需要大量銅。台灣電力需求持續攀升,加之再生能源轉型加速,銅的需求壓力同樣不可忽視。

東南亞是另一個值得關注的維度。越南、印尼、泰國等國正快速工業化,電網建設與製造業擴張都需要銅。報告指出,目前非洲人均銅存量僅約9公斤,印度更低至不足1公斤,而美國與歐盟達到約200公斤。這意味著發展中國家在追求工業化的過程中,將成為銅需求增長的重要來源,進一步加劇全球供需矛盾。

更高的銅價,更高的生活成本

報告的結論並不迴避現實:「如果社會想要更多、更快的銅,就必須接受更高、更穩定的價格是解決方案的一部分。」

這不是抽象的市場邏輯。銅價上漲會傳導至建築成本、能源成本與科技產品價格。電動車售價、電費、資料中心服務費——最終都會落在消費者身上。

今日供應鏈的投資不足,將在明日以電網升級延遲、數位基礎設施瓶頸的形式顯現。報告明確警告:假裝這些成本可以被迴避,並不會讓它們消失。

相关文章

中東衝突推升能源價格,美國PCE通膨指數創2021年以來新高。Fed新主席面臨升息兩難,台灣、東南亞與中國大陸的供應鏈與匯率將如何承壓?

1970年代初,基因工程的誕生引發了自原子彈以來最具爭議的科學革命。五十年後,這段歷史正在以全新的方式回響於CRISPR時代。

川普宣稱荷姆茲海峽協議「大致談妥」,但掃雷、船隻復航、煉油設施修復至少需數月。布蘭特原油仍在每桶95美元高位,亞洲能源市場面臨持續壓力。

美國聯邦法院起訴古巴前領導人勞爾·卡斯楚,時值古巴深陷能源危機之際。這是外交施壓還是錯失良機?從地緣政治到人道主義,多角度解讀這場冷戰遺緒的當代演繹。

中東衝突推升能源價格,美國PCE通膨指數創2021年以來新高。Fed新主席面臨升息兩難,台灣、東南亞與中國大陸的供應鏈與匯率將如何承壓?

1970年代初,基因工程的誕生引發了自原子彈以來最具爭議的科學革命。五十年後,這段歷史正在以全新的方式回響於CRISPR時代。

川普宣稱荷姆茲海峽協議「大致談妥」,但掃雷、船隻復航、煉油設施修復至少需數月。布蘭特原油仍在每桶95美元高位,亞洲能源市場面臨持續壓力。

美國聯邦法院起訴古巴前領導人勞爾·卡斯楚,時值古巴深陷能源危機之際。這是外交施壓還是錯失良機?從地緣政治到人道主義,多角度解讀這場冷戰遺緒的當代演繹。

观点

分享你对这篇文章的看法

登录加入讨论