新投資模式如何拯救氣候科技新創的「死亡之谷」

分析Material Scale如何透過創新的債權股權混合投資工具,解決材料科技新創公司面臨的量產化困境

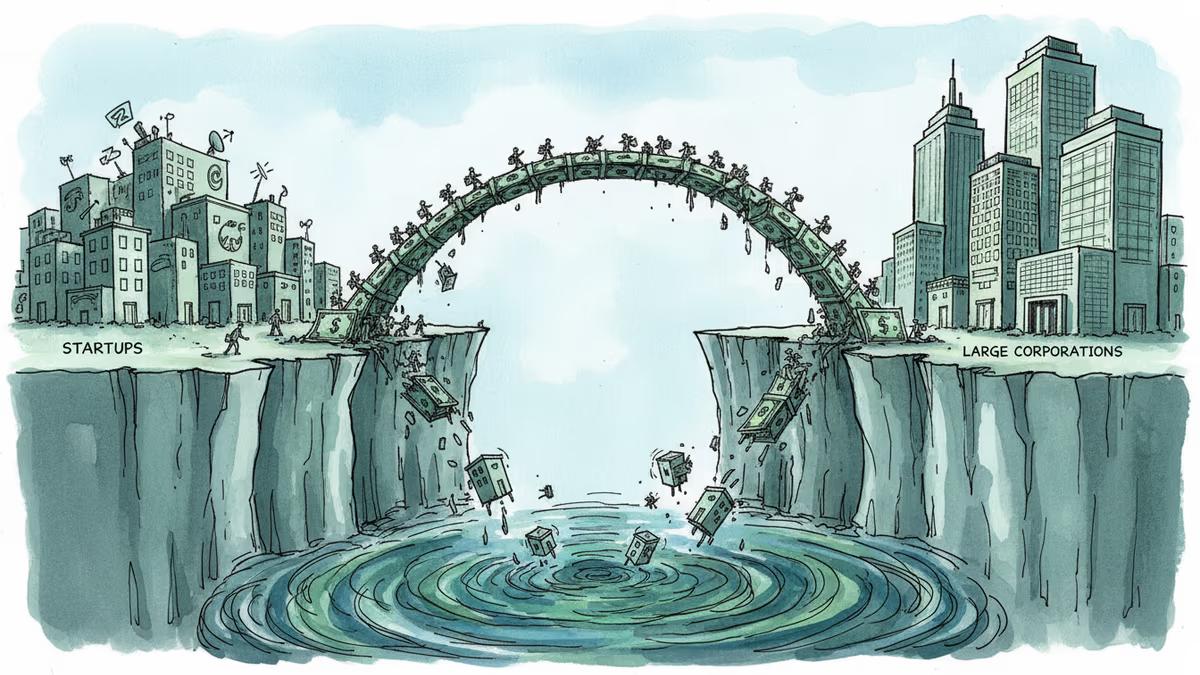

97%的新創公司最終走向失敗,其中一個關鍵原因就是所謂的「死亡之谷」——產品原型已完成,技術已驗證,但在銷售和量產階段卡關,最終走向消亡。

對於生產實體產品的公司來說,這道門檻格外高聳。Uber、Lyft等軟體公司在初期階段可以虧本銷售,但材料科技新創卻沒有這種「特權」。為什麼會有如此差別待遇?

材料新創面臨的「雞生蛋」困境

早期投資基金Climactic共同創辦人Josh Felser將這個問題形容為「雞生蛋的困境」。軟體公司可以透過雲端服務快速擴展處理能力,但材料新創卻面臨市場對其量產能力的質疑——沒有確定的客戶,投資者就不願意提供量產資金。

Felser的解決方案相當直接:既然缺乏客戶,那就直接提供一個。雖然他的公司沒有採購新穎材料的龐大預算,但他認識不少這樣的企業。作為氣候科技投資者,他也知道許多能從知名客戶中獲益的新創公司。

Material Scale:重新定義投資邏輯

Felser秘密開發的新專案「Material Scale」終於浮出水面。這是一個結合債權與股權的混合投資工具,為材料新創提供全新的成長路徑。

運作機制相當巧妙:購買方承諾以市場價格採購足夠的材料,Material Scale則透過貸款和認股權證的組合來補足差額。「這對新創的股權稀釋程度很低,」Felser解釋道。

首次推出將聚焦服裝業的氣候科技材料,Ralph Lauren已確定作為採購方參與。資金流向從購買方經過Material Scale流向新創公司,「實際上我們是同時進行購買和銷售,」Felser說明。

對亞洲市場的啟示

這種模式對亞洲企業具有重要意義。台灣的紡織業巨頭如遠東新世紀,或是香港的時裝集團,都可能從這種投資模式中獲益。特別是在ESG(環境、社會、治理)要求日益嚴格的背景下,這種模式既能滿足永續發展需求,又能分散供應鏈風險。

從地緣政治角度來看,這種投資模式也為亞洲企業提供了繞過傳統西方主導的創投體系,直接與創新技術對接的機會。在中美科技競爭加劇的背景下,這種「去中介化」的投資方式可能具有特殊的戰略價值。

目前Material Scale尚未執行任何實際交易,但Felser表示已有大型服裝製造商表達興趣,需要資金的新創公司名單也很長。首輪投資將來自規模約1100萬美元的特殊目的公司,未來計劃擴展到替代燃料等其他相似市場。

Felser的最終目標是將這個概念發展到九位數規模,他甚至希望其他投資者能「偷走」他的想法。「我們需要更多這樣的創新工具來對抗氣候變化,」他說。

相關文章

印度屋頂太陽能新創SolarSquare正洽談5,500至6,000萬美元C輪融資,估值上看5億美元。這對亞洲清潔能源投資版圖意味著什麼?

從Rivian到Also再到Mind Robotics,RJ Scaringe在不到十年間累計募資逾123億美元。投資人為何一再押注同一個人?這背後的邏輯值得創業者深思。

伊朗無人機攻擊波斯灣海水淡化設施,揭示現代衝突中民用基礎設施的脆弱性。這對依賴技術製水的地區,乃至全球水安全格局,意味著什麼?

新創公司Cognichip宣稱能將晶片開發成本降低75%、時程縮短一半。Intel執行長親自投資,但尚無實際成品。這場AI設計浪潮對亞洲半導體產業意味著什麼?

印度屋頂太陽能新創SolarSquare正洽談5,500至6,000萬美元C輪融資,估值上看5億美元。這對亞洲清潔能源投資版圖意味著什麼?

從Rivian到Also再到Mind Robotics,RJ Scaringe在不到十年間累計募資逾123億美元。投資人為何一再押注同一個人?這背後的邏輯值得創業者深思。

伊朗無人機攻擊波斯灣海水淡化設施,揭示現代衝突中民用基礎設施的脆弱性。這對依賴技術製水的地區,乃至全球水安全格局,意味著什麼?

新創公司Cognichip宣稱能將晶片開發成本降低75%、時程縮短一半。Intel執行長親自投資,但尚無實際成品。這場AI設計浪潮對亞洲半導體產業意味著什麼?

觀點

分享您對這篇文章的看法

登入加入討論