白銀清算超越比特幣:巴里警告的「死亡螺旋」揭示了什麼?

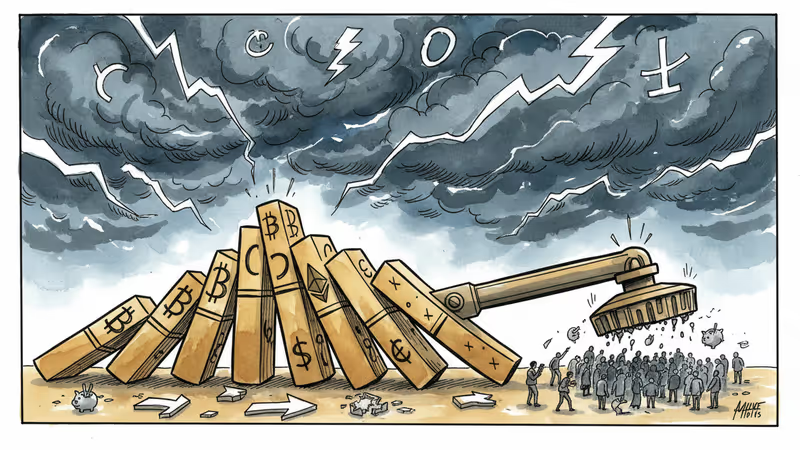

代幣化白銀期貨清算額一度超越比特幣,「大空頭」巴里稱之為「抵押品死亡螺旋」。這場異常的市場動盪,反映了加密貨幣平台正成為24小時宏觀交易場所的新現實。

一個令人意外的數字:47%。這是上週代幣化白銀期貨的跌幅,遠超同期比特幣的31%跌幅。

更令人震驚的是,在至少一家加密貨幣交易所中,白銀相關清算額一度超越了比特幣——這在加密貨幣市場史上極為罕見。

「大空頭」看穿的結構性風險

麥可·巴里將這次事件定義為「抵押品死亡螺旋」。這位因預測2008年次貸危機而聞名的對沖基金經理指出,加密貨幣價格下跌與高槓桿操作觸發了數位資產和代幣化金屬的連鎖清算。

在名為Hyperliquid的加密貨幣交易所,白銀清算額超越比特幣這一前所未見的情況確實發生了。巴里解釋:「由於金屬價格上漲,這些加密貨幣交易所的槓桿率極高,當作為抵押品的加密貨幣下跌時,代幣化金屬就必須被賣出。」

代幣化商品的雙刃劍特性

代幣化金屬合約讓交易者能夠透過加密貨幣原生平台,而非傳統期貨帳戶,對黃金、白銀和銅進行方向性投注。這些產品24小時交易,所需的初始資本通常較少,在波動劇烈的環境中顯得頗具吸引力。

然而,同樣的設置也會在價格不利於擁擠交易時加速強制賣出。隨著金屬價格回落,槓桿多頭被迫平倉。當交易者無法滿足保證金要求或看到頭寸被平台自動關閉時,清算激增。

在Hyperliquid這個最活躍的此類工具交易場所,白銀相關清算一度超越比特幣——這是宏觀合約而非BTC成為強制賣出主要推動力的罕見時刻。

傳統市場的連鎖反應

芝商所集團提高了黃金和白銀期貨的保證金要求,增加了抵押品需求,迫使槓桿交易者要麼增加資本,要麼削減曝險。雖然這些保證金變化適用於芝商所合約,但交易者表示,頭寸和風險偏好的變化會迅速蔓延到反映相同基礎資產的代幣化市場。

加密平台的宏觀化趨勢

更廣泛的啟示是,加密貨幣交易場所不再僅僅用於加密貨幣交易。它們日益成為宏觀交易的替代軌道——在壓力之下,這可能以交易者意想不到的方式翻轉清算格局。

對於華人投資者而言,這一變化具有特殊意義。在全球通脹壓力和地緣政治緊張局勢下,許多投資者將貴金屬視為避險資產。然而,代幣化商品的風險特性與傳統投資工具存在顯著差異。

台積電、騰訊等科技巨頭雖未直接涉足此類業務,但隨著數位金融基礎設施的演進,亞洲企業將不可避免地面對這些新興風險。香港作為國際金融中心,其監管機構也需要重新審視代幣化商品的風險管理框架。

亞洲視角下的市場演進

值得注意的是,這次事件發生在亞洲交易時段,顯示出24小時交易市場的全球化特徵。對於習慣於傳統交易時間的亞洲投資者來說,這種「永不停歇」的市場動態需要全新的風險管理思維。

相關文章

去年10月10日加密貨幣市場發生190億美元清算災難,市場流動性至今未恢復,比特幣從12.5萬美元暴跌至8萬美元,幣安成為眾矢之的

幣安發布詳細報告,解析2025年10月10日加密貨幣閃崩事件。超過1000億美元的比特幣衍生品未平倉合約引發連鎖清算,全球市場損失1.5兆美元。

Epoch AI推估五大雲端巨頭合算自由現金流將在2026年第三季逼近零。本文對照台積電現金流體質,解析AI泡沫論與合理論,並點出台灣投資人美股與退休金部位該注意的地方。

美國最高法院FTC判決推翻90年判例,本文以「監理可預測性」角度剖析對併購、反壟斷及赴美台灣企業的影響。

去年10月10日加密貨幣市場發生190億美元清算災難,市場流動性至今未恢復,比特幣從12.5萬美元暴跌至8萬美元,幣安成為眾矢之的

幣安發布詳細報告,解析2025年10月10日加密貨幣閃崩事件。超過1000億美元的比特幣衍生品未平倉合約引發連鎖清算,全球市場損失1.5兆美元。

Epoch AI推估五大雲端巨頭合算自由現金流將在2026年第三季逼近零。本文對照台積電現金流體質,解析AI泡沫論與合理論,並點出台灣投資人美股與退休金部位該注意的地方。

美國最高法院FTC判決推翻90年判例,本文以「監理可預測性」角度剖析對併購、反壟斷及赴美台灣企業的影響。

觀點

分享您對這篇文章的看法

登入加入討論