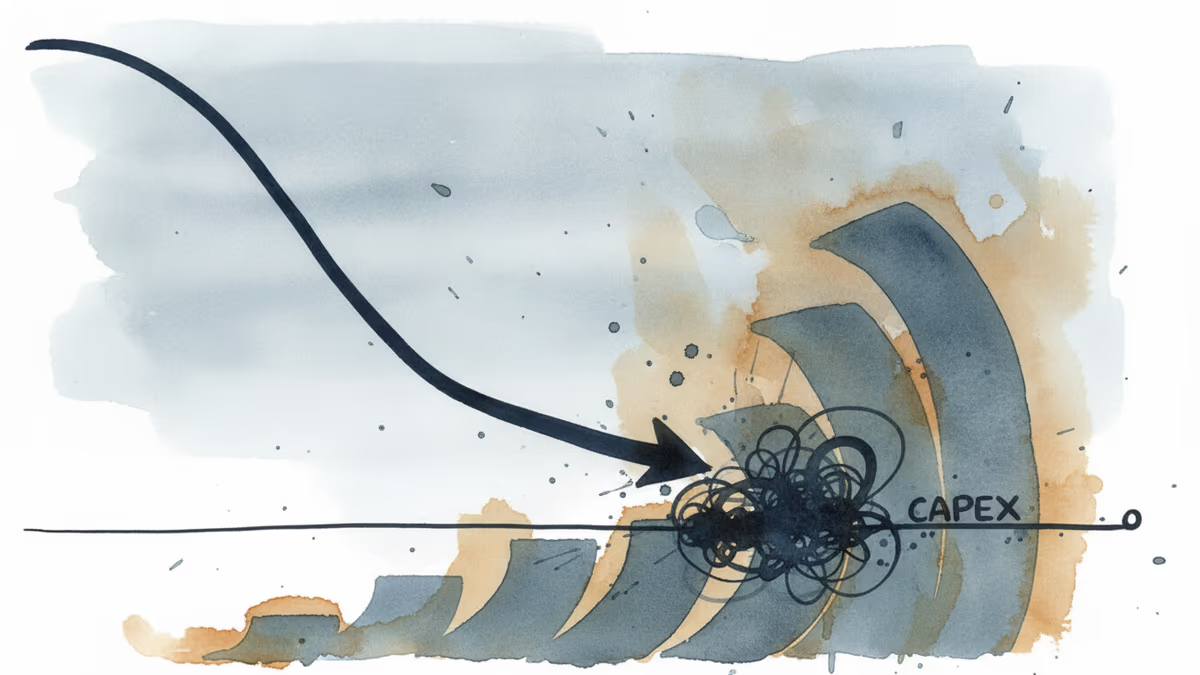

빅테크 AI 캐펙스 버블, 잉여현금흐름 제로 임박

빅테크 AI 캐펙스가 잉여현금흐름 증가 속도의 3배로 커지며 2026년 3분기 합산 FCF가 0에 근접한다는 Epoch AI 추정을 소개한다. 버블론과 강세론을 수치로 비교하고 내 연금·인덱스펀드 영향까지 짚는다.

AI가 벌어들이는 현금보다 3배 빨리 쓴다 — 빅테크 잉여현금이 0으로 가는 여름

돈 버는 속도보다 쓰는 속도가 3배 빠르면, 통장은 언제 바닥날까.

연구기관 Epoch AI가 지난 6월 16일 내놓은 답은 "올해 3분기"였다. Epoch가 마이크로소프트·아마존·알파벳·메타·오라클 등 5대 하이퍼스케일러의 SEC 분기보고서(10-Q)를 근거로 추세선을 그려보니, 이들의 영업현금흐름은 연 약 23%씩 느는데 AI 데이터센터·GPU에 쏟는 자본지출(CAPEX)은 연 약 70%씩 늘고 있었다. 두 선이 벌어지는 속도대로라면 5개사 합산 잉여현금흐름(FCF)이 2026년 3분기 중 0에 닿는다는 게 리포트의 결론이다. 이 분석과 6월 하순 글로벌 증시 셀오프가 맞물리며, "AI 인프라 지출이 지속 가능한가"라는 질문이 시장 한복판으로 나왔다.

먼저 오해 하나를 걷어내자. "합산 FCF 제로"는 5개사가 동시에 현금이 마르는 그림이 아니다. Epoch의 수치는 개별 기업이 아니라 5사를 합친 순 잉여현금이 0에 수렴한다는 추세 추정치다. 실제로 지출이 현금창출을 이미 넘어선 곳은 오라클과 아마존 정도다. Epoch의 교차 시점 추정에 따르면 오라클은 이미 초과 상태, 아마존은 대략 현재, 알파벳은 2027년 1분기, 메타는 2027년 3분기, 마이크로소프트는 2028년 3분기다. 즉 "빅테크 전체의 현금이 말랐다"가 아니라 "합산선의 무게중심이 0을 향해 이동 중"이라는 게 정확한 독법이다.

약세론: 수요를 증명하기 전에 자본이 먼저 쏟아진다

버블을 경고하는 쪽의 핵심은 자금을 대는 방식이 바뀌었다는 데 있다. 지금까지 빅테크는 본업에서 남는 현금으로 투자를 감당했다. 그런데 CAPEX 곡선이 현금 곡선을 추월하면, 차액은 어디선가 끌어와야 한다. Epoch는 이 상태를 지속하려면 "현금성자산을 소진하거나 차입·신주발행 등 다른 수단으로 조달해야 한다"고 짚었다. 유보이익이 아니라 빚과 증자로 데이터센터를 짓기 시작한 것이다.

수치는 더 날카롭다. 아마존의 최근 12개월 기준 FCF는 약 380억 달러에서 약 12억 달러로 줄어든 것으로 집계된다. 약 95% 감소다. 모건스탠리는 아마존의 2026년 연간 FCF를 마이너스 170억 달러로 추정했고, 바클레이스는 메타의 2026년 FCF가 약 90% 줄 것으로 봤다(모두 증권사 추정치다). 세쿼이아캐피털의 데이비드 칸이 계산한 "연 6,000억 달러 매출 갭" — AI 인프라 투자를 정당화하는 데 필요한 매출과 실제 매출의 격차 — 도 2026년에 좁혀지기는커녕 벌어지고 있다는 게 이들의 주장이다.

약세론자들은 6월 하순 셀오프를 방증으로 든다. 실적 자체는 컨센서스를 웃돌았는데도 시장은 투자금 회수 기간(payback)을 걱정하며 팔았다. 실적 발표 후 메타는 약 6%, 마이크로소프트는 약 2.5% 밀렸다. 좋은 실적에도 주가가 빠졌다는 건, 시장이 보는 곳이 이익이 아니라 현금이라는 뜻이다.

강세론: 고객이 실제로 돈을 내고 있다

반대편은 "그 돈이 허공에 뿌려지는 게 아니다"라고 반박한다. 근거는 클라우드 매출의 실측 성장률이다. 2026년 1분기 실적 기준 AWS는 약 1,500억 달러 연환산 규모로 전년 대비 약 28% 성장하며 15분기 만에 최고 성장률을 찍었고, 구글 클라우드는 63%, 애저의 AI 부문은 런레이트 약 370억 달러에 성장률 123%를 기록했다. 마이크로소프트에 따르면 애저 오픈AI 서비스는 2026년 초 기준 포춘 500대 기업의 65% 이상이 쓴다. 수주잔고(백로그)도 늘고 있다. 강세론은 묻는다. 이게 수요가 아니면 무엇인가.

닷컴 버블과 다르다는 논리도 여기 붙는다. 2000년의 통신사들과 달리 오늘의 하이퍼스케일러는 흑자를 내는 대형 현금창출 기업이고, 데이터센터는 리드타임이 길어서 지금 쏟는 CAPEX가 향후 3~5년치 용량을 미리 확보하는 성격이 있다는 것이다. TSMC 회장 웨이저자는 "주요 클라우드 사업자들과 대화한 결과, 구체적 데이터로 AI가 실제 사업에 도움을 준다는 걸 확인했다"고 말했다. 다만 그 자신도 "솔직히 나도 매우 긴장된다"는 말을 덧붙였다. 수요를 옹호하는 사람조차 불안을 완전히 지우지는 못한 셈이다.

강세론의 가장 강한 방어 카드는 회계 그 자체다. CAPEX는 지출한 순간 전액 비용이 되지 않는다. 감가상각으로 수년에 걸쳐 나눠 비용화된다. 그래서 FCF가 급감해도 순이익까지 같은 속도로 급감하는 건 아니다. "FCF가 반토막 났다"와 "회사가 적자로 돌아섰다"는 전혀 다른 이야기라는 것 — 셀오프 보도에서 자주 빠지는 대목이다.

같은 AI 붐, 정반대 체질 — TSMC라는 대조군

흥미로운 건 같은 AI 붐을 타면서도 현금흐름 체질이 정반대인 기업이 있다는 점이다. TSMC는 2026년 CAPEX 가이던스로 520억~560억 달러를 제시했다. 결코 작은 액수가 아니다. 그런데 이 회사는 2021~2025년 누적 CAPEX가 5조 대만달러를 넘겼는데도 같은 기간 영업현금흐름이 8조 대만달러를 웃돌아, 누적 FCF가 2조9,657억 대만달러 흑자다. 지출을 감당하고도 현금이 남는 구조다.

하이퍼스케일러가 "지출이 현금을 추월하는" 쪽이라면, 그 지출로 매출을 올리는 장비·파운드리 공급망은 "현금이 지출을 덮고도 남는" 쪽이다. 같은 파도인데 배의 무게중심이 정반대에 있다. 웨이저자가 "고객들은 매우 부유하다, TSMC보다도"라고 말한 배경엔 이 비대칭이 깔려 있다.

PRISM Insight — 그래서 내 연금은? 합산 FCF가 0에 닿는다는 건 추상적 회계 뉴스가 아니다. 마이크로소프트·아마존·알파벳·메타는 대부분 글로벌 주요 지수의 상위 편입 종목이고, 한국 국민연금과 서학개미 계좌에도 그대로 담겨 있다. 이들이 유보이익 대신 빚과 증자로 AI를 짓기 시작했다는 건, 그동안 "현금 많은 우량주"라는 이유로 이 종목들을 담아온 인덱스·연금의 전제가 흔들린다는 신호다. 당장 팔 이유는 아니지만, 내 포트폴리오가 왜 이 종목들을 갖고 있었는지 근거를 다시 점검할 시점인 건 분명하다.

셀오프를 FCF 하나로 설명하지 말 것

6월 셀오프의 규모는 컸다. 주간 나스닥이 약 4.6%, S&P500이 약 2% 빠졌고, 6월 23일 코스피는 8.07% 급락해 올해 네 번째 서킷브레이커가 발동됐다. 일본에선 6월 26일 소프트뱅크 주가가 장중 12~14% 급락하며 종가 6,226엔으로 마감했다.

다만 이 낙폭들을 전부 FCF/CAPEX 우려로 돌리면 오독이다. 코스피 급락엔 삼성전자·SK하이닉스 등 메모리주 급락과 국내 정책 이슈가 섞였고, 소프트뱅크 급락의 주된 방아쇠는 오픈AI의 IPO 연기 검토 보도였다. 현금흐름 지속성 우려는 6월 매도세를 이룬 여러 축 가운데 하나일 뿐, 전부가 아니다. 셀오프라는 결과에서 원인 하나만 뽑아내는 순간, 데이터가 아니라 서사가 앞선다.

남는 질문

강세론과 약세론은 사실 같은 숫자를 본다. 영업현금흐름 +23%, CAPEX +70%. 갈리는 건 해석이다. 강세론은 "70%는 매출로 증명될 선투자"라고 읽고, 약세론은 "증명은 나중이고 청구서는 지금"이라고 읽는다. 어느 쪽이 맞는지는 앞으로 몇 분기의 클라우드 매출과 백로그가 6,000억 달러 갭을 좁히느냐에 달렸다. 아직 그 답은 나오지 않았다.

확실한 건 두 가지다. 하나, 빅테크의 자금조달 방식이 유보이익에서 외부 조달로 이동하는 국면에 들어섰다는 것. 둘, 그 변화가 남 얘기가 아니라 지수에 편입된 내 계좌의 전제를 건드린다는 것. 통신·철도·광섬유 붐이 그랬듯, 인프라 투자의 청구서는 대개 지출한 다음 분기가 아니라 몇 해 뒤에 정산된다. 그 정산서가 어떻게 찍힐지, 지금은 아무도 단정할 수 없다.

본 콘텐츠는 AI가 원문 기사를 기반으로 요약 및 분석한 것입니다. 정확성을 위해 노력하지만 오류가 있을 수 있으며, 원문 확인을 권장합니다.

관련 기사

미 대법원이 FTC 위원 해임을 합헌으로 판단하며 90년 된 Humphrey's Executor 판례를 폐기했다. 규제 예측가능성 관점에서 M&A·반독점·연준 독립성에 미칠 영향을 확인해보자.

AI 데이터센터의 HBM 쏠림이 범용 메모리를 굶기면서 노트북·스마트폰·게임기 가격이 오르기 시작했다. 애플·MS·HP에서 이미 관측된 전이, 그리고 '내 기기값' 경제학.

테슬라 2026년 2분기 인도량 480,126대로 컨센서스를 7만 대 이상 넘겼지만, 발표 당일 주가는 7%대 급락했다. '숫자는 이겼는데 시장은 판' 괴리를 마진·기저효과·수요 당김으로 해부한다.

워시 신임 Fed 의장이 금리를 동결하고도 시장을 흔든 이유는 금리가 아니라 '신호'였다. 포워드 가이던스 소멸이 위험자산에 매긴 청구서를 뜯어본다.

미 대법원이 FTC 위원 해임을 합헌으로 판단하며 90년 된 Humphrey's Executor 판례를 폐기했다. 규제 예측가능성 관점에서 M&A·반독점·연준 독립성에 미칠 영향을 확인해보자.

AI 데이터센터의 HBM 쏠림이 범용 메모리를 굶기면서 노트북·스마트폰·게임기 가격이 오르기 시작했다. 애플·MS·HP에서 이미 관측된 전이, 그리고 '내 기기값' 경제학.

테슬라 2026년 2분기 인도량 480,126대로 컨센서스를 7만 대 이상 넘겼지만, 발표 당일 주가는 7%대 급락했다. '숫자는 이겼는데 시장은 판' 괴리를 마진·기저효과·수요 당김으로 해부한다.

워시 신임 Fed 의장이 금리를 동결하고도 시장을 흔든 이유는 금리가 아니라 '신호'였다. 포워드 가이던스 소멸이 위험자산에 매긴 청구서를 뜯어본다.

의견

이 기사에 대한 생각을 나눠주세요

로그인하고 의견을 남겨보세요