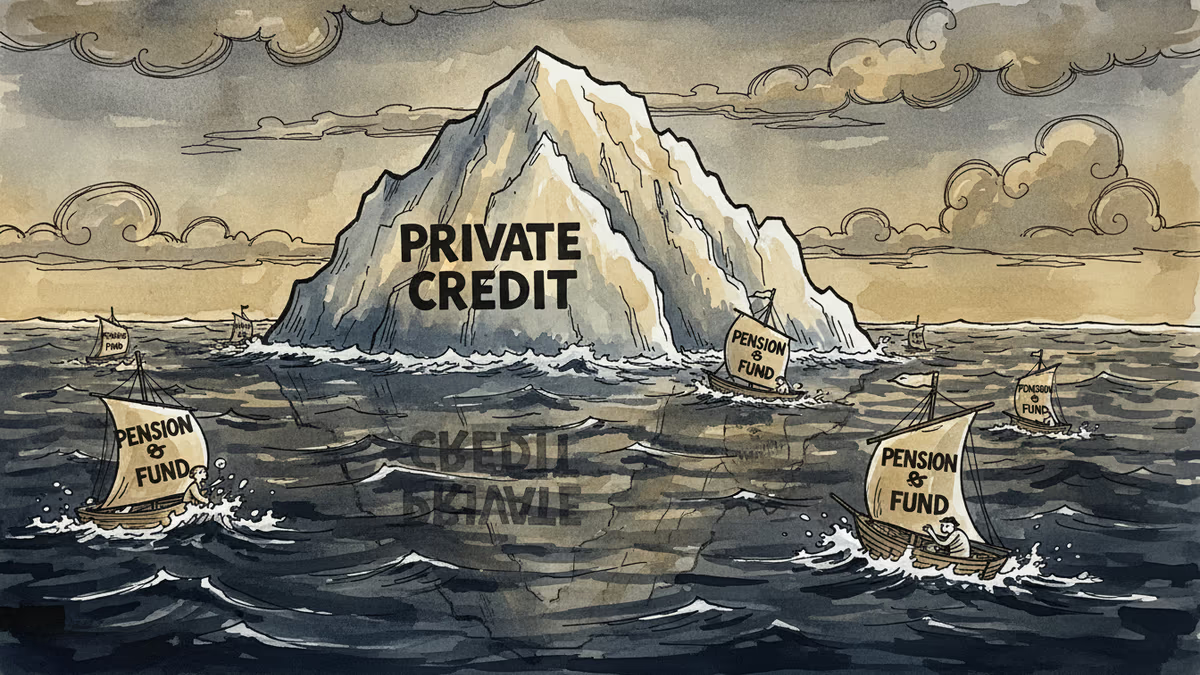

2兆ドル市場に警鐘:プライベートクレジット業界の転換点

Blue Owlの混乱が象徴する米プライベートクレジット市場の構造的課題。急成長の裏に潜むリスクとは?

2兆ドルという巨大市場に育った米国のプライベートクレジット業界で、何が起きているのでしょうか?

Blue Owl Capitalの混乱が、この急成長セクター全体の構造的脆弱性を浮き彫りにしています。同社の株価急落と業績不振は、単なる個別企業の問題を超えて、業界全体が抱える根深い課題を示唆しているのです。

急成長の陰で見過ごされた警告信号

プライベートクレジット市場は過去10年間で爆発的に成長し、現在2兆ドル規模に達しています。低金利環境下で高いリターンを求める機関投資家の資金が大量に流入し、BlackRockやApolloといった大手に加え、Blue Owlのような新興プレーヤーも急速に事業を拡大してきました。

しかし、Blue Owlの最近の決算発表では、予想を大幅に下回る業績が明らかになり、同社株価は30%近く下落。この混乱は、高成長を支えてきた市場環境の変化と、プライベートクレジット投資の本質的なリスクを改めて浮き彫りにしています。

金利上昇局面では、従来の債券投資でも十分なリターンが得られるようになり、リスクの高いプライベートクレジットへの資金流入にブレーキがかかる可能性があります。

日本の機関投資家への波及効果

日本の年金基金や保険会社も、運用難を背景にプライベートクレジットへの投資を積極化してきました。年金積立金管理運用独立行政法人(GPIF)をはじめとする大手機関投資家は、オルタナティブ投資の比重を高めており、今回の市場動揺は日本の投資家にも直接的な影響を与える可能性があります。

特に、日本の金融機関が海外のプライベートクレジットファンドに投資している場合、評価損や流動性リスクに直面する可能性があります。三菱UFJ銀行やみずほ銀行などの大手金融機関も、リスク管理の見直しを迫られるかもしれません。

規制強化の兆し

Blue Owlの混乱は、規制当局の注意を引く可能性もあります。米国では既に、プライベートクレジット市場の透明性向上と投資家保護強化を求める声が高まっており、今回の事態がその動きを加速させる可能性があります。

日本でも金融庁は、機関投資家のオルタナティブ投資に対する監視を強めており、今後より厳格な開示要求やリスク管理基準が導入される可能性があります。

関連記事

DeFiプロトコルへの攻撃は「コードのバグ」から「複雑性の悪用」へと移行しつつある。セキュリティ研究者たちが警告する新たなリスクの本質と、日本の投資家・開発者への示唆を読み解く。

2020年のDeFiブームで誕生した分散型保険プロトコルは、ハッキングの進化とユーザーの利回り優先志向によって崩壊した。その構造的失敗から何を学べるか。

Anthropicの最新AIモデル「Mythos」が発見したサイバー脆弱性は、既存モデルでも再現可能だと専門家が警告。攻撃側が優位な現状と、日本企業が直面するリスクを読み解く。

FRBのバー副議長がプライベートクレジット市場のストレスが「心理的伝染」を引き起こすリスクを警告。透明性の低いこの市場が、次の金融危機の震源地となる可能性を多角的に検証します。

DeFiプロトコルへの攻撃は「コードのバグ」から「複雑性の悪用」へと移行しつつある。セキュリティ研究者たちが警告する新たなリスクの本質と、日本の投資家・開発者への示唆を読み解く。

2020年のDeFiブームで誕生した分散型保険プロトコルは、ハッキングの進化とユーザーの利回り優先志向によって崩壊した。その構造的失敗から何を学べるか。

Anthropicの最新AIモデル「Mythos」が発見したサイバー脆弱性は、既存モデルでも再現可能だと専門家が警告。攻撃側が優位な現状と、日本企業が直面するリスクを読み解く。

FRBのバー副議長がプライベートクレジット市場のストレスが「心理的伝染」を引き起こすリスクを警告。透明性の低いこの市場が、次の金融危機の震源地となる可能性を多角的に検証します。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加