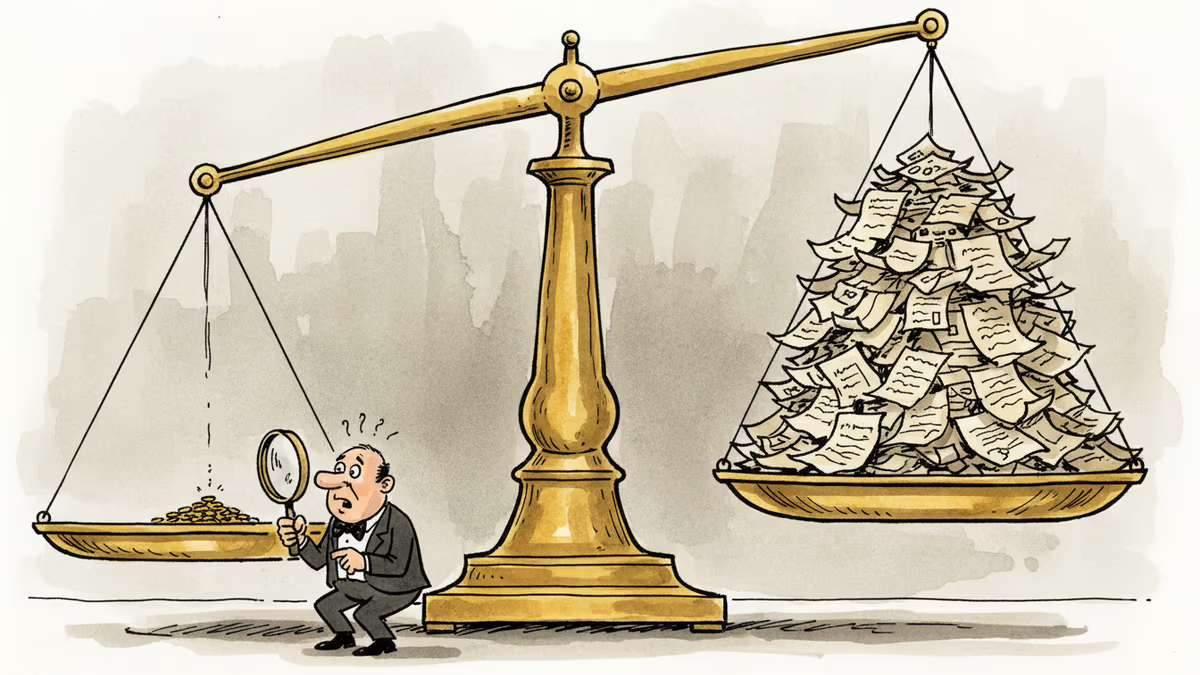

「時価総額10億ドル、でも実取引はゼロに近い」

カントン・ネットワーク共同創業者ユヴァル・ルーズが指摘する、スマートコントラクト・ブロックチェーンの評価額と実際の利用実態の大きな乖離。機関投資家向けインフラの現実とは。

100億ドルの時価総額を持つブロックチェーンが、実際に処理しているのは「ほぼゼロに等しい」金融取引かもしれない。これは誇張ではなく、金融インフラの最前線に立つ人物が突きつけた、冷静な問いかけです。

「金融の配管」を自称するなら、証明してみせよ

カントン・ネットワークの共同創業者であり、Digital AssetのCEOを務めるユヴァル・ルーズ氏は、スマートコントラクト業界に対して率直なメッセージを発しました。「これだけの価値がネットワークに割り当てられているのは、将来こうなるという約束に基づいている。しかし実際のビジネス規模を見ると、そこには巨大な乖離がある」と言います。

ルーズ氏の経歴は、単なる暗号資産の批評家とは一線を画します。DRWやCitadelといったウォール街の名門でキャリアを積んだ後、機関投資家向けのブロックチェーン・インフラを構築してきた人物です。彼が問題視するのは、暗号資産そのものではありません。

「ビットコインは資産クラスです。市場がデジタルゴールドとして価値を認めている、それは理解できる」と彼は言います。しかしスマートコントラクト・プラットフォームは別の話です。「金融の次世代インフラになると売り込んでいるなら、金融機関が実際にそれを大規模に使っていなければおかしい。現実には、ほとんど使われていない」。

その上で彼は辛辣な表現を使います。「100億ドルや110億ドルの評価額がついているのに、ネットワーク上で処理される価値が極めて小さいとしたら、それはミームコインと変わらない。解決すると言っていた問題を、解決できていない」。

なぜこの乖離が生まれたのか:設計の問題

ルーズ氏は、この乖離の根本原因をトークンの設計思想に求めます。多くのスマートコントラクト・チェーンは、ビットコインのトークン発行モデルをそのまま踏襲しました。つまり、バリデーター(取引を検証する参加者)に新規発行トークンを報酬として配布する仕組みです。

しかしここに問題があります。ビットコインは「資産クラス」であり、マイナーはその資産を守ることで報酬を得ます。一方、スマートコントラクト・プラットフォームは金融アプリケーションを動かすための「基盤」であるはずです。この二つは本質的に異なるにもかかわらず、同じ報酬モデルが適用されてきた。

結果として何が起きるか。ネットワークの実際の利用が少なくても、バリデーターには新規トークンが配布され続けます。インフレによってトークン保有者の価値は希薄化し、実際の経済活動からネットワークへの価値の還流は起きない。

カントン・ネットワークは、これとは異なる設計を採用しています。取引のたびにトークンを「バーン(焼却)」し、新規発行トークンはバリデーターだけでなく、実際に手数料を生み出しているアプリケーションや利用者にも分配されます。「報酬は実力主義であるべきだ。顧客を連れてこられるか、手数料を生み出せるか。それが報酬の基準になるべきです」とルーズ氏は言います。

実績は数字で語る:4,000億ドルの日次取引

抽象的な議論だけではありません。カントン・ネットワークには、具体的な数字があります。

金融インフラ大手のBroadridgeは、カントン上で毎日約4,000億ドルのレポ取引を処理しています。ネットワーク全体の日次手数料収入は250万〜300万ドルに達しており、これを倍増させることを目指しています。

機関投資家からの信頼も着実に積み上がっています。57兆ドルの顧客資産を管理するBNY、取引所運営のNasdaq、金融情報のS&P Global、そしてBlackRockやBlackstone、JPモルガンが出資するiCapitalが戦略的投資家として参画。さらに決済・清算インフラのDTCC(米国預託信託清算会社)がトークン化のパートナーとしてカントンを選定しました。

ただし、ここで注意が必要です。カントンは機関投資家向けのプライバシー保護機能を持つため、多くの取引データは公開されていません。「参加者が自ら情報を公開することに依存している」とルーズ氏自身も認めています。透明性という点では、一般のパブリック・ブロックチェーンとは異なる評価軸が必要です。

ステーブルコインはまだ「本当の意味での普及」に至っていない

ルーズ氏の批判は、スマートコントラクト・チェーンだけにとどまりません。しばしば「暗号資産の成功事例」として語られるステーブルコインについても、冷静な見方を示します。

「ステーブルコインが真の製品市場適合(プロダクト・マーケット・フィット)に達したと言えるのは、利用の50%以上が暗号資産取引と無関係になった時だ」と彼は言います。現状では、ステーブルコインの主な用途は暗号資産の売買や投機的なオンチェーン活動が中心であり、実際の決済や非暗号資産系の金融取引はまだ少数派です。

この指摘は、日本の金融機関にとっても示唆に富んでいます。三菱UFJフィナンシャル・グループやみずほ銀行、野村ホールディングスなどは、デジタル資産・ブロックチェーン関連の取り組みを進めています。しかし「実際の金融業務でどれだけ使われているか」という問いに、明確に答えられる段階にはまだ至っていないのが現実です。

「重力はいつか勝つ」:市場の論理が変わりつつある

ルーズ氏は、市場の評価基準が変化しつつあると見ています。「市場が好調な時は、ミームや投機的トークンに資金が流れ込む。市場が転換すると、投資家はずっと厳しい目で見るようになる」。

実際、最近の相場下落局面では、「スマートコントラクト・プラットフォーム」を謳っていた多くのアルトコインが大きく値を下げた一方、収益を生み出しているプラットフォームに連動したトークンは相対的に底堅い動きを見せました。

彼が参照するのはHyperliquidの事例です。この取引プラットフォームは収益を上げ、その収益でトークンの買い戻しを行っています。「買い戻しをすれば価格は上がる。それはトークンを保有する、ずっと説得力のある理由になる」。

カントン・コイン(CC)は記事公開時点で約0.1538ドルで取引されており、年初来で約2%上昇。時価総額は約60億ドルです。暗号資産市場全体が低迷する中で、相対的には底堅い動きを見せています。

しかしルーズ氏自身は、トークン価格の追求に警鐘を鳴らします。「トークン価格を追いかけているなら、間違ったものを追いかけている。ユーティリティに集中せよ。本物の金融インフラを構築することに集中せよ。残りは重力が決める」。

関連記事

マスターカードがニューヨーク州のBitLicenseを取得。ステーブルコインやブロックチェーン決済インフラへの本格参入が始まった。日本の金融・決済業界への影響と、グローバルな潮流を読み解く。

ステーブルコイン市場規模が3220億ドルに達し、英国・カナダを含む95カ国の外貨準備高を上回った。資本のデジタル移行が加速する中、新興国通貨への影響と日本円の行方を読む。

AIが量子コンピュータの開発を加速させ、現在のブロックチェーンやインターネットの暗号化技術が近い将来破られる可能性が高まっている。日本企業と個人にとっての意味を深く掘り下げる。

ドイツ大手資産運用会社のデジタル資産責任者が「USDTとUSDCはステーブルコインではない」と発言。その真意と、暗号資産市場・規制・投資家への影響を多角的に読み解きます。

マスターカードがニューヨーク州のBitLicenseを取得。ステーブルコインやブロックチェーン決済インフラへの本格参入が始まった。日本の金融・決済業界への影響と、グローバルな潮流を読み解く。

ステーブルコイン市場規模が3220億ドルに達し、英国・カナダを含む95カ国の外貨準備高を上回った。資本のデジタル移行が加速する中、新興国通貨への影響と日本円の行方を読む。

AIが量子コンピュータの開発を加速させ、現在のブロックチェーンやインターネットの暗号化技術が近い将来破られる可能性が高まっている。日本企業と個人にとっての意味を深く掘り下げる。

ドイツ大手資産運用会社のデジタル資産責任者が「USDTとUSDCはステーブルコインではない」と発言。その真意と、暗号資産市場・規制・投資家への影響を多角的に読み解きます。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加