最高裁がトランプ関税を一部無効化:大統領権限の新たな境界線

米最高裁判所がトランプ政権の輸入関税を一部無効とする判決。国際緊急経済権限法の限界と大統領権限の新たな境界線を探る

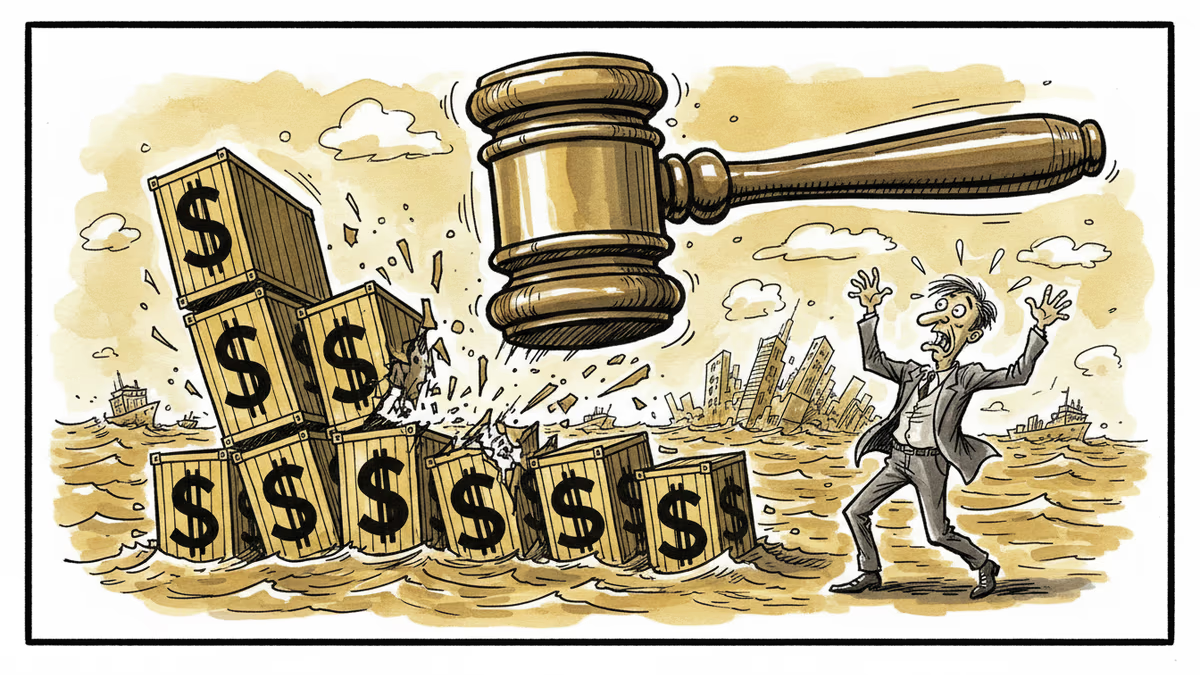

47年間、誰も使おうとしなかった法律を使って関税を課したトランプ前大統領。その判断が今、最高裁判所によって覆されました。

何が起きたのか:前例のない法律解釈

米最高裁判所は2026年2月、ドナルド・トランプ政権が国際緊急経済権限法(IEEPA)を使って課した輸入関税の一部を無効とする判決を下しました。この1977年制定の法律は、本来「外国からの脅威」に対してのみ大統領が国家緊急事態を宣言することを想定していました。

関税政策自体は珍しくありませんが、IEEPAを使った関税課税は前例がありません。過去の大統領たちが使わなかった理由は明確でした:この法律は貿易政策のためではなく、真の国家安全保障上の緊急事態のために作られたからです。

判決は、大統領権限に新たな境界線を引きました。緊急事態宣言の権限は無制限ではなく、法律の本来の目的に沿って使われなければならないという原則を確立したのです。

日本企業への波紋:予測可能性の回復

今回の判決は、トヨタ、ソニー、任天堂など米国市場に依存する日本企業にとって重要な意味を持ちます。関税政策の予測可能性が高まることで、長期的な事業計画が立てやすくなります。

特に自動車産業では、部品調達から完成車輸出まで複雑なサプライチェーンを構築しています。突然の関税変更は、これらの計画を根底から覆す可能性がありました。最高裁の判決は、そうした不確実性を軽減する効果が期待されます。

ただし、これは関税政策そのものの終了を意味するわけではありません。通商拡大法232条や通商法301条など、他の法的根拠を使った貿易措置は依然として可能です。

大統領権限の新たな境界線

今回の判決が示すのは、アメリカの三権分立システムが機能していることです。行政権の拡大に対して、司法権が歯止めをかけた形になります。

しかし、これは同時に新たな疑問も生み出します。大統領の緊急事態宣言権限は、どこまで制限されるべきなのでしょうか。真の国家緊急事態と政策的判断の境界線は、誰がどのように決めるのでしょうか。

2001年の同時多発テロ以降、大統領権限は段階的に拡大してきました。今回の判決は、その流れに一つの区切りをつける意味もあります。

関連記事

米国土安全保障省がカナダ人男性のGoogle位置情報をトランプ政権批判の投稿を理由に要求。司法審査なしの行政召喚状が、デジタル時代の国境と表現の自由をどう脅かすか。

トランプ政権が米司法省の投票セクションを事実上解体。60年の歴史を持つ選挙権保護機関から熟練弁護士が次々と排除され、米国民主主義の根幹が揺らいでいる。

ホワイトハウス記者夕食会でトランプ大統領への暗殺未遂事件が発生。容疑者はカルテック出身の機械工学者。事件の背景と、民主主義社会が直面する深層的な問いを読み解く。

メイン州知事がデータセンター建設の一時停止法案を拒否。全米初の試みが頓挫した背景と、電力・環境・地域経済の三つ巴の葛藤を読み解く。

米国土安全保障省がカナダ人男性のGoogle位置情報をトランプ政権批判の投稿を理由に要求。司法審査なしの行政召喚状が、デジタル時代の国境と表現の自由をどう脅かすか。

トランプ政権が米司法省の投票セクションを事実上解体。60年の歴史を持つ選挙権保護機関から熟練弁護士が次々と排除され、米国民主主義の根幹が揺らいでいる。

ホワイトハウス記者夕食会でトランプ大統領への暗殺未遂事件が発生。容疑者はカルテック出身の機械工学者。事件の背景と、民主主義社会が直面する深層的な問いを読み解く。

メイン州知事がデータセンター建設の一時停止法案を拒否。全米初の試みが頓挫した背景と、電力・環境・地域経済の三つ巴の葛藤を読み解く。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加