アメリカの対外投資ポジション、隠れた危険信号は何を語るか

FTが指摘するアメリカの対外投資ポジションの懸念材料を分析。日本の投資家と企業への影響、ドル基軸通貨体制の将来を考察する。

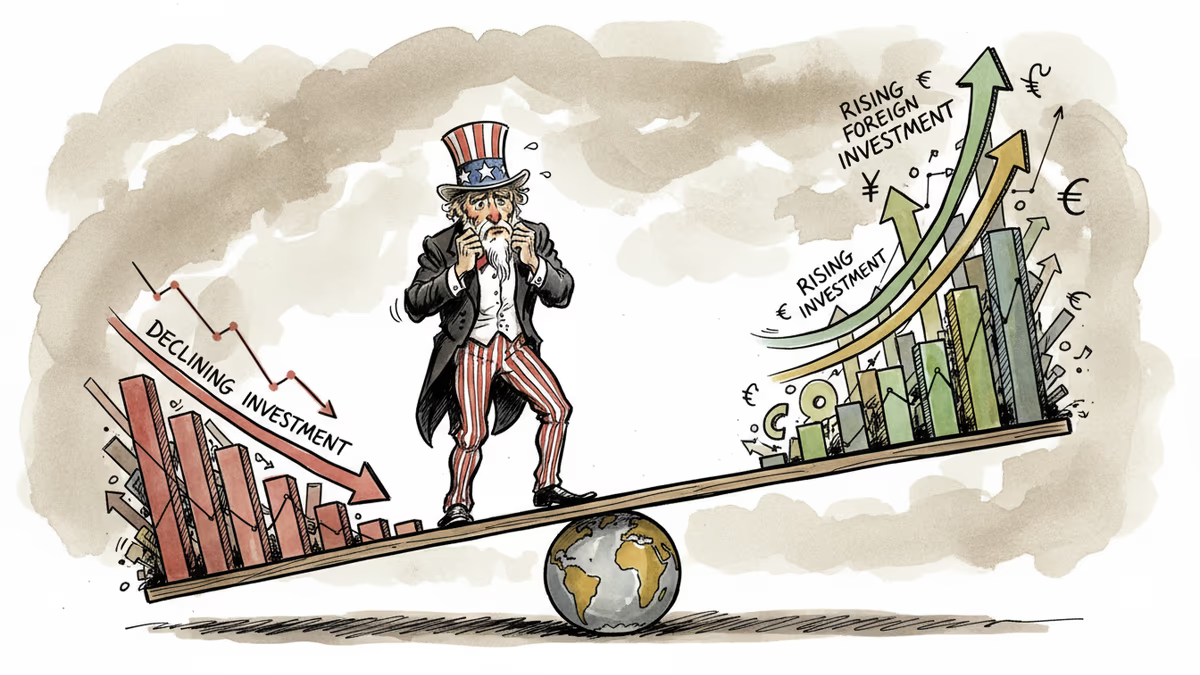

15兆ドル。これは現在のアメリカの対外純債務残高です。世界最大の経済大国が、実は世界最大の債務国でもあるという現実を、私たちはどう理解すべきでしょうか。

数字が語る現実

フィナンシャル・タイムズが警鐘を鳴らすアメリカの対外投資ポジションの悪化は、単なる統計上の問題ではありません。2023年末時点で、アメリカの対外負債は対外資産を15兆ドル上回り、これはGDP比で約60%に相当します。

この数字の背景には、長年にわたる貿易赤字の累積があります。アメリカは1970年代から一貫して輸入が輸出を上回る状況が続き、その差額を海外からの資金流入で賄ってきました。特に中国、日本、ドイツからの大量の資金流入が、この構造を支えてきたのです。

日本企業への波及効果

この状況は、日本の投資家と企業にとって複雑な意味を持ちます。トヨタやソニーをはじめとする日本企業の多くは、アメリカ市場を重要な収益源としています。しかし、アメリカの対外債務問題が深刻化すれば、ドル安圧力が高まり、円建てでの収益が目減りするリスクが生じます。

一方で、日本は1.1兆ドルという世界最大の米国債保有国でもあります。アメリカの財政状況や対外ポジションの悪化は、日本の外貨準備の価値に直接的な影響を与える可能性があります。

ドル基軸通貨体制の転換点

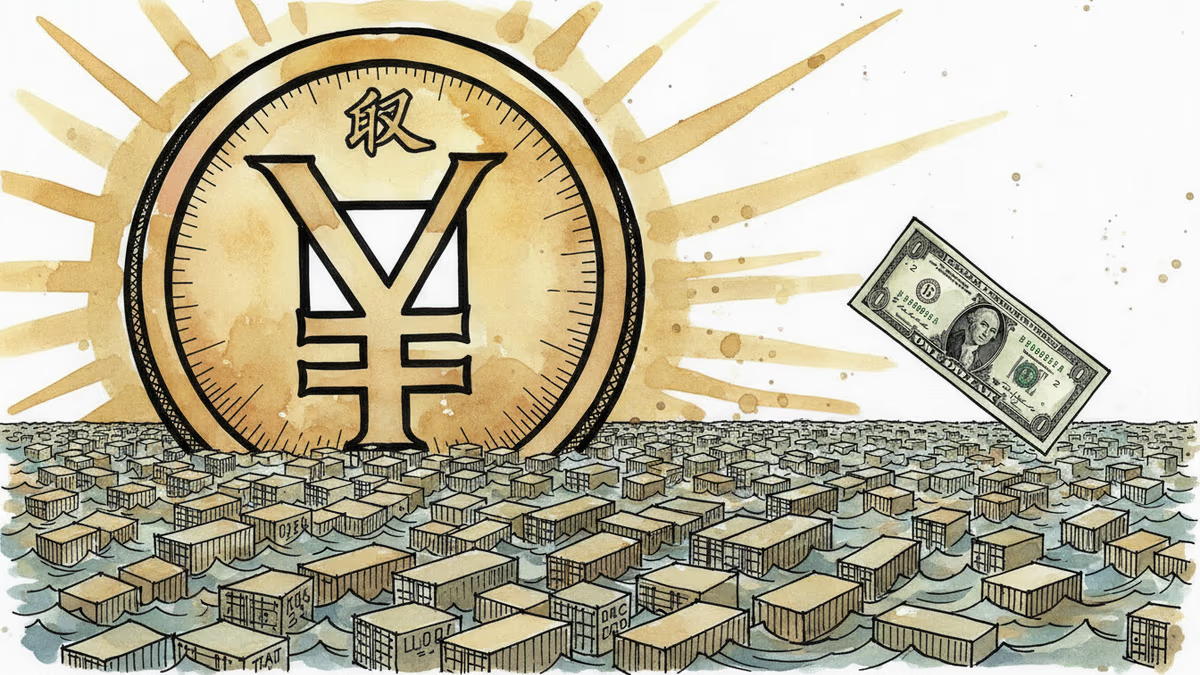

最も重要な問題は、この状況がドル基軸通貨体制の持続可能性に疑問を投げかけていることです。歴史を振り返れば、1944年のブレトンウッズ体制以降、ドルは世界の基軸通貨として機能してきました。しかし、発行国自体の対外債務が膨張し続ける状況は、この体制の根幹を揺るがしかねません。

中国の人民元国際化戦略や、ヨーロッパでのユーロの役割拡大、さらにはBRICS諸国による新たな決済システムの模索など、ドル離れの動きが世界各地で見られています。アメリカの対外投資ポジションの悪化は、こうした動きを加速させる可能性があります。

政策対応の限界

アメリカ政府にとって、この問題への対応は容易ではありません。貿易赤字を削減するには輸出を増やすか輸入を減らす必要がありますが、どちらも短期的には経済成長を鈍化させるリスクを伴います。また、海外からの資金流入を制限すれば、国内の投資資金が不足し、経済活動に悪影響を与える可能性があります。

バイデン政権は製造業の国内回帰を促進する政策を推進していますが、その効果が対外投資ポジションの改善に寄与するまでには相当な時間がかかると予想されます。

関連記事

欧州の新たな半導体法案が、チップメーカーに既存契約の破棄を強制する可能性を示唆。サプライチェーンの安定と企業の契約自由のはざまで、日本企業はどう動くべきか。

世界の大手銀行が人民元の見通しを相次いで上方修正。中国の輸出競争力と米中関係の安定化が背景に。円とドルの間で揺れる日本企業への影響を多角的に分析します。

2026年4月の米消費者物価指数が3年ぶりの高水準を記録。貿易摩擦の余波が世界最大の経済大国を揺さぶる中、日本企業と家計への影響を多角的に分析します。

上院がケビン・ウォーシュのFRB理事就任を51対45で承認。暗号資産業界との関係を持つ元モルガン・スタンレーの銀行家が、パウエル議長の後継者として中央銀行トップに就く可能性が高まっています。

欧州の新たな半導体法案が、チップメーカーに既存契約の破棄を強制する可能性を示唆。サプライチェーンの安定と企業の契約自由のはざまで、日本企業はどう動くべきか。

世界の大手銀行が人民元の見通しを相次いで上方修正。中国の輸出競争力と米中関係の安定化が背景に。円とドルの間で揺れる日本企業への影響を多角的に分析します。

2026年4月の米消費者物価指数が3年ぶりの高水準を記録。貿易摩擦の余波が世界最大の経済大国を揺さぶる中、日本企業と家計への影響を多角的に分析します。

上院がケビン・ウォーシュのFRB理事就任を51対45で承認。暗号資産業界との関係を持つ元モルガン・スタンレーの銀行家が、パウエル議長の後継者として中央銀行トップに就く可能性が高まっています。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加