プライベートエクイティの個人投資家開拓、先駆者が優位性を失う理由

PE業界の個人投資家市場開拓で先駆的地位にあった企業が競争優位を失いつつある背景と、日本の資産運用業界への示唆を探る

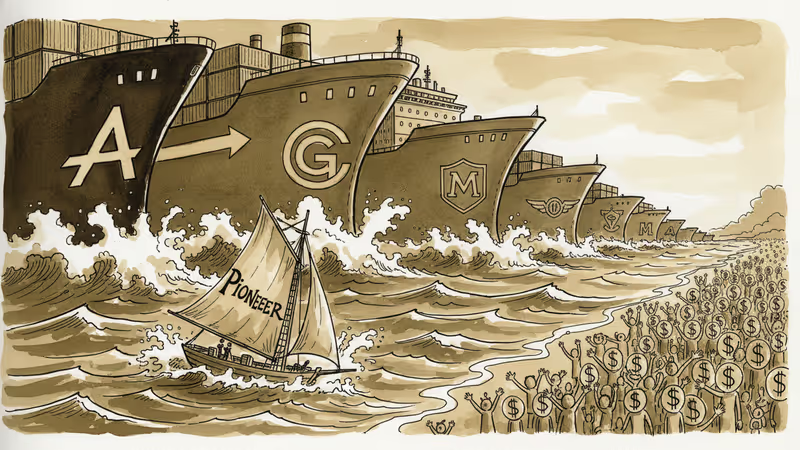

20兆円規模まで成長したプライベートエクイティ(PE)の個人投資家市場で、かつての先駆者たちが苦境に立たされている。

先駆者の栄光と転落

ブラックストーンやKKRといった大手PE企業は、2010年代から機関投資家だけでなく個人投資家からの資金調達に本格参入した。当時、PE投資は最低投資額が数億円単位で、富裕層や年金基金などに限られた「選ばれし者の投資」だった。

しかし、規制緩和と金融技術の発達により、最低投資額は2,500万円程度まで下がり、個人投資家市場は急速に拡大した。フィナンシャル・タイムズの報道によると、この市場開拓で先行していた企業が、今や競争優位を失いつつあるという。

なぜ先駆者が劣勢に転じたのか

最大の理由は「成功の罠」にある。早期参入者は既存の機関投資家向けビジネスモデルを個人向けに単純適用した。年間2-3%の管理手数料と20%の成功報酬という従来の手数料体系を維持したのだ。

一方、後発組は最初から個人投資家のニーズに特化した。アポロ・グローバル・マネジメントなどは、より透明性の高い手数料体系と、頻繁なコミュニケーションを武器に市場シェアを奪っている。

日本市場でも同様の現象が見られる。野村ホールディングスや大和証券グループは個人向けPE商品の販売を強化しているが、手数料の透明性や投資家教育の面で課題を抱えている。

日本の資産運用業界への示唆

日本では2,000兆円を超える個人金融資産の大部分が預貯金に眠っている。政府は「資産所得倍増プラン」で個人のリスク資産投資を促進しているが、PE投資はまだ普及していない。

日本証券業協会のデータでは、PE関連商品への個人投資は年間3,000億円程度に留まる。これは米国の1/50の規模だ。日本の金融機関にとって、米国PE業界の「先駆者の失敗」は貴重な教訓となる。

重要なのは、既存ビジネスモデルの延長ではなく、個人投資家の特性を理解した商品設計だ。長期投資への理解促進、リスク説明の充実、そして何より手数料体系の透明性が求められる。

新しい競争のルール

従来のPE業界では、運用実績と資金調達力が競争優位の源泉だった。しかし個人投資家市場では、「顧客体験」が新たな差別化要因となっている。

チャールズ・シュワブやフィデリティといった個人向け金融サービスの老舗企業がPE市場に参入し始めたのも、この変化を象徴している。彼らは運用ノウハウでは劣るかもしれないが、個人顧客との関係構築では圧倒的な経験を持つ。

関連記事

ビットコイン担保融資市場が10年以内に現在の約300倍、1兆ドル規模に成長するとLedn社が予測。88%の暗号資産保有者が関心を示す一方、実際の利用者はわずか14%。その巨大なギャップの背後にある信頼の問題とは。

パシフィック・インベストメント・マネジメント(PIMCO)とフランクリン・テンプルトンがFTとのインタビューで利下げに警鐘。インフレ再燃リスクと債券市場の構造変化を読み解く。

アンソロピックがゴールドマン・サックスやブラックストーンと組み、15億ドル規模の企業AI導入支援会社を設立。モデルではなく「人材」こそがボトルネックという現実が、日本企業にも重くのしかかる。

米大手証券チャールズ・シュワブが2026年前半にビットコインとイーサリアムの現物取引を開始予定。約1,700兆円の顧客資産を持つ金融大手の参入が、仮想通貨市場と日本の投資家にもたらす意味を多角的に分析します。

ビットコイン担保融資市場が10年以内に現在の約300倍、1兆ドル規模に成長するとLedn社が予測。88%の暗号資産保有者が関心を示す一方、実際の利用者はわずか14%。その巨大なギャップの背後にある信頼の問題とは。

パシフィック・インベストメント・マネジメント(PIMCO)とフランクリン・テンプルトンがFTとのインタビューで利下げに警鐘。インフレ再燃リスクと債券市場の構造変化を読み解く。

アンソロピックがゴールドマン・サックスやブラックストーンと組み、15億ドル規模の企業AI導入支援会社を設立。モデルではなく「人材」こそがボトルネックという現実が、日本企業にも重くのしかかる。

米大手証券チャールズ・シュワブが2026年前半にビットコインとイーサリアムの現物取引を開始予定。約1,700兆円の顧客資産を持つ金融大手の参入が、仮想通貨市場と日本の投資家にもたらす意味を多角的に分析します。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加