荷莫茲海峽封鎖:亞洲能源版圖的脆弱時刻

美國對伊朗發動軍事打擊後,中東主要產油國暫停部分運營,荷莫茲海峽油輪航行受阻。東南亞各國已現衝擊,台灣與亞洲供應鏈的隱憂不容忽視。

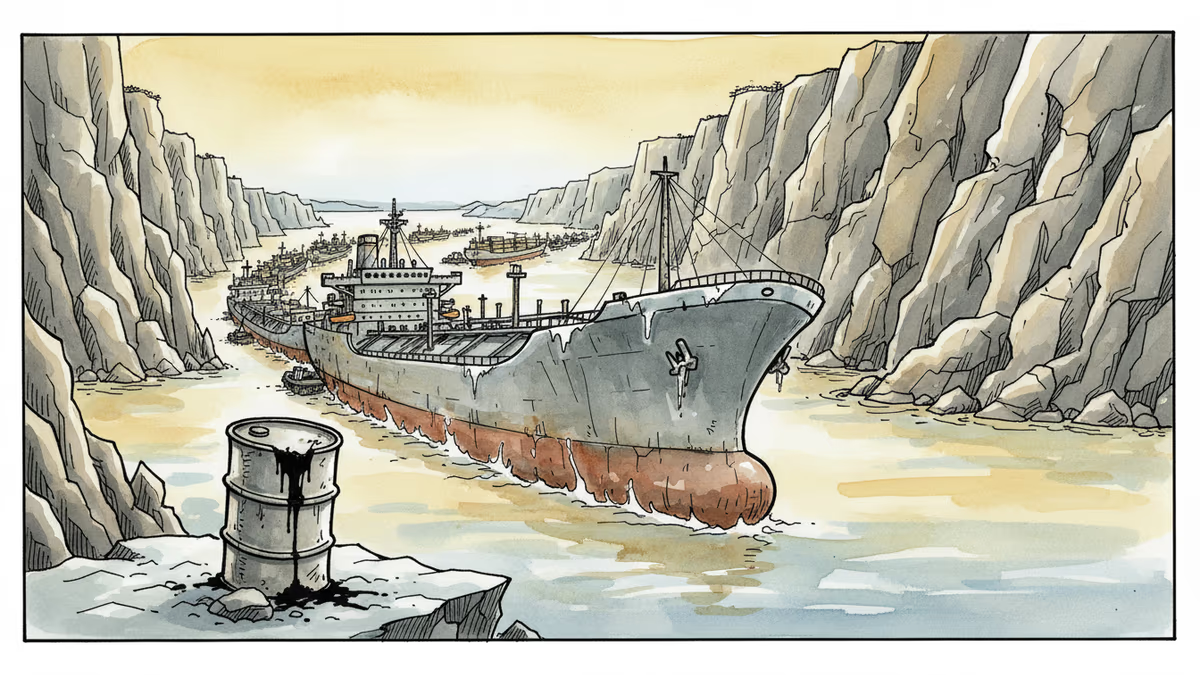

全球每天有約20%的石油,必須穿越一條寬度不足50公里的海峽。現在,那條海峽實際上已經關閉了。

發生了什麼

美國對伊朗發動軍事打擊後,沙烏地阿拉伯、卡達、阿聯酋等中東主要能源生產國相繼暫停部分運營。更關鍵的是,往來於荷莫茲海峽的油輪因安全顧慮而大幅減少航行,導致全球原油與天然氣供應鏈出現嚴重梗阻。

根據Atlas of Economic Complexity的數據,沙烏地阿拉伯與阿聯酋在2024年的原油出口總額達2,080億美元,約佔全球供應量的21%。這個數字突然從市場中消失,帶來的不只是價格波動,更是整個亞洲製造業供應鏈的系統性壓力。

衝擊已在東南亞率先顯現。新加坡、泰國、菲律賓、越南等能源進口依賴國,已有多家石化企業宣布啟動不可抗力條款。泰國禁止加工燃料出口,菲律賓政府則宣布實施每週四天工作制以壓縮能源消耗。泰國證券交易所(SET)上週出現大規模拋售,反映市場對長期衝擊的憂慮。

亞洲華人世界的處境

這場危機對華人世界意味著什麼?答案因地而異,且差距相當顯著。

台灣高度依賴能源進口,石油幾乎全數仰賴進口,且製造業(尤其是半導體產業)對穩定電力與石化原料的需求極為敏感。能源成本上升,直接壓縮台積電等高耗能企業的利潤空間,也可能影響全球晶片供應鏈的穩定性——這個影響遠不止於台灣本身。

香港作為高度開放的金融與貿易樞紐,能源價格上漲將迅速傳導至通膨壓力,在已面臨多重結構性挑戰的經濟環境中,增添新的變數。

東南亞華人社群所在的泰國、菲律賓、新加坡,正是此次受衝擊最直接的地區。新加坡雖有較強的財政緩衝能力,但泰國與菲律賓的財政空間相對有限,政策應對的餘地較小。

中國大陸的情況則更為複雜。作為全球最大的原油進口國之一,中國同樣面臨能源成本上升的壓力。然而,中國與俄羅斯之間已建立起相對穩定的能源供應管道,且持有一定規模的戰略石油儲備,短期衝擊的緩衝空間相對較大。值得注意的是,若中東局勢持續,俄羅斯對中國的能源議價能力可能進一步提升。

誰是受益者,誰承擔代價

這場危機有一個值得深思的結構性問題:發動行動的國家,其能源出口商可能從混亂中獲益。

美國與*加拿大2024年的原油出口量,幾乎與沙烏地阿拉伯和阿聯酋的總和相當。挪威、俄羅斯、澳洲的天然氣出口量也超過卡達。中東供應受阻,意味著這些替代供應國的市場份額與議價能力將顯著提升——代價則由亞洲的能源進口國承擔。

這並非能源地緣政治的新現象。1973年石油危機、1990年波灣戰爭,都曾以類似的邏輯重塑亞洲各國的能源政策。不同的是,這一次,再生能源轉型已在進行中,各國對化石燃料依賴的敏感度也更高。

印尼與馬來西亞因擁有較多國內油氣產能,在此次危機中相對佔優。這或許也提示了一個方向:區域內的能源合作與多元化,是否能成為降低地緣政治風險的長期解方?

相关文章

美國與伊朗據報達成暫定協議,但川普尚未正式批准。在停火期間美軍仍對伊朗發動空襲的矛盾背景下,這份協議對中東局勢、全球能源市場與亞洲各國意味著什麼?

川普表示對美伊談判結果「尚未滿意」,伊朗國營媒體披露的草案遭白宮否認。荷姆茲海峽封鎖持續衝擊全球油價,亞洲市場與中國角色成關鍵變數。

以色列軍方宣布黎巴嫩南部約14%領土為「戰鬥區域」,發出停火以來最大規模撤離令。本文分析衝突升級背後的多方角力,及其對中東局勢與全球秩序的深遠影響。

以色列大規模空襲黎巴嫩南部與東部,造成至少31人死亡,包括多名兒童。內塔尼亞胡宣示「踩更深油門」,停火協議岌岌可危。

美國與伊朗據報達成暫定協議,但川普尚未正式批准。在停火期間美軍仍對伊朗發動空襲的矛盾背景下,這份協議對中東局勢、全球能源市場與亞洲各國意味著什麼?

川普表示對美伊談判結果「尚未滿意」,伊朗國營媒體披露的草案遭白宮否認。荷姆茲海峽封鎖持續衝擊全球油價,亞洲市場與中國角色成關鍵變數。

以色列軍方宣布黎巴嫩南部約14%領土為「戰鬥區域」,發出停火以來最大規模撤離令。本文分析衝突升級背後的多方角力,及其對中東局勢與全球秩序的深遠影響。

以色列大規模空襲黎巴嫩南部與東部,造成至少31人死亡,包括多名兒童。內塔尼亞胡宣示「踩更深油門」,停火協議岌岌可危。

观点

分享你对这篇文章的看法

登录加入讨论