摩根士丹利限制私募信貸基金贖回:流動性神話的裂縫

摩根士丹利對私募信貸基金啟動贖回限制,揭示龐大私募信貸市場潛藏的流動性風險。機構投資人、監管機構與亞洲市場該如何解讀這個訊號?

當所有人同時想出門,才發現門只有一扇。

2026年3月,摩根士丹利宣布對旗下一檔私募信貸基金(Private Credit Fund)啟動贖回限制措施,原因是投資人的提款申請在短期內急速攀升,超出基金正常應對能力。這類限制俗稱「閘門條款」(Gate Provision),允許基金管理人在特定時期內限制可處理的贖回金額比例,以避免被迫在不利條件下快速變現資產。

這不是個案,而是一個訊號。

事件背景:兩兆美元市場的脆弱時刻

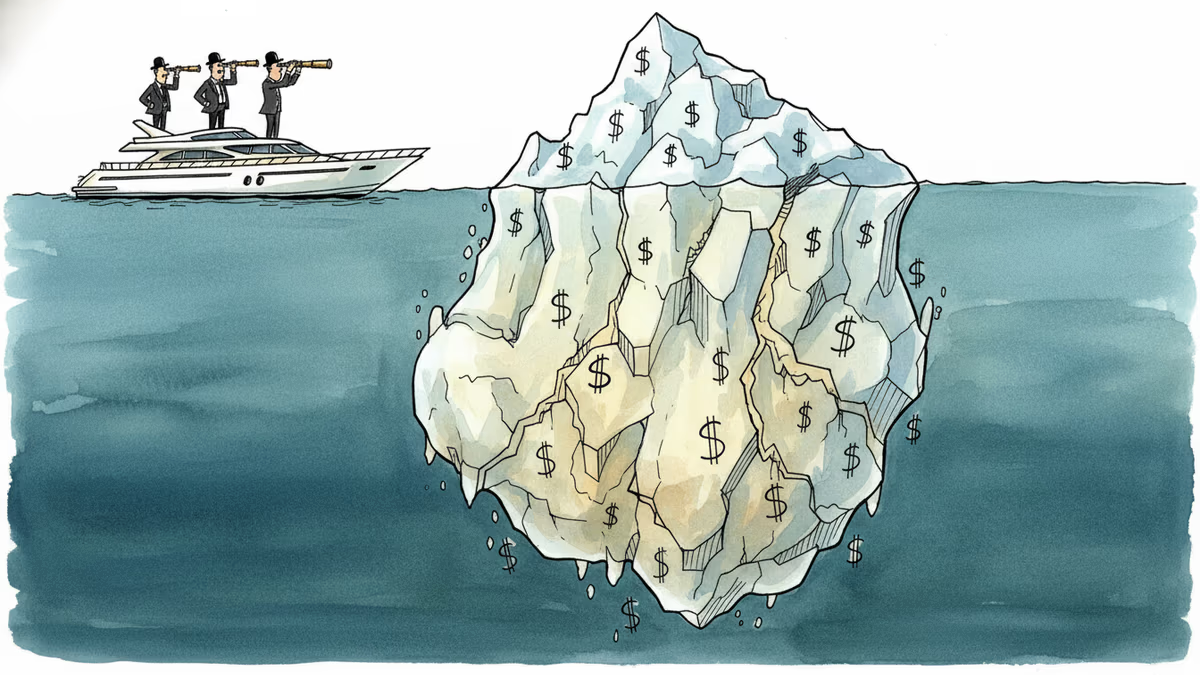

私募信貸市場在過去十年間經歷了爆炸性成長。根據Preqin的估算,全球私募信貸資產規模已突破2兆美元,從對沖基金到養老基金,從主權財富基金到家族辦公室,各類機構投資人紛紛將資金配置於這個「介於銀行貸款與高收益債券之間」的資產類別,追求比公開市場更高的利差收益。

推動這波熱潮的邏輯清晰:2022至2023年的急速升息周期中,私募信貸的浮動利率結構讓它成為抗通膨、高收益的「完美資產」。許多基金以「半流動性」(Semi-liquid)結構包裝,承諾投資人可按季或按年部分贖回,試圖在傳統私募股權的封閉性與公開市場的即時流動性之間找到平衡點。

然而,當升息周期趨於尾聲、公開市場利率維持高位,私募信貸的相對吸引力開始下滑。部分借款企業出現信用惡化跡象,商業房地產市場持續承壓,投資人開始重新評估持有成本與風險溢酬是否仍然匹配。贖回壓力隨之而來。

「半流動性」的真相:條件式的自由

摩根士丹利此次啟動閘門條款,讓市場再次正視一個根本性問題:所謂的「半流動性」,究竟有多少是真實可兌現的承諾?

私募信貸基金的底層資產——企業直接貸款、夾層融資、不良債權——本質上流動性極低,無法在短期內以合理價格變現。當基金以季度贖回窗口吸引投資人,卻將資金鎖定在數年期貸款合約中,兩者之間存在根本性的期限錯配(Maturity Mismatch)。這種結構在市場平靜時運作順暢,一旦投資人集體轉向,脆弱性便瞬間暴露。

這讓人聯想到2008年金融危機中貨幣市場基金「跌破面值」(Breaking the Buck)的歷史,以及更近期2022年英國養老基金因利率衍生品保證金追繳引發的流動性危機。歷史反覆告訴我們:流動性是一種在壓力下最先消失的幻象。

亞洲視角:華人機構投資人的處境

對亞洲市場而言,這個事件有幾個值得關注的層面。

首先,台灣、香港與新加坡的機構投資人——包括壽險公司、家族辦公室與主權基金——近年來大幅增加對海外私募信貸的配置,部分原因是本地市場的收益率長期偏低。中華郵政、富邦人壽等台灣壽險業者在海外另類資產的配置比例持續上升,若持有類似結構的基金,潛在的流動性風險不容忽視。

其次,中國大陸的情況則截然不同。在資本管制與國內金融市場相對封閉的背景下,大陸機構投資人參與境外私募信貸市場的程度有限。然而,中國境內的「類私募信貸」產品——如信託貸款、城投債——同樣面臨類似的期限錯配與流動性問題,只是風險承擔機制與監管框架不同。

第三,從監管角度看,香港證監會(SFC)與新加坡金融管理局(MAS)近年來均加強了對另類投資產品銷售與信息披露的要求。此次事件可能進一步推動監管機構要求基金管理人更清晰地揭示流動性風險,並對「半流動性」產品的行銷措辭設定更嚴格的標準。

誰是贏家,誰是輸家?

在這場流動性收緊的局面中,利益格局並不對稱。對於能夠耐心等待、不急於贖回的長期機構投資人而言,閘門條款雖然令人不快,但未必造成實質損失——只要底層資產的信用品質未發生根本惡化。然而,對於因自身流動性需求(如保證金追繳、資產再配置)而急需資金的投資人而言,贖回限制可能引發連鎖壓力。

另一方面,市場上能夠提供真正流動性的替代方案——如公開交易的商業發展公司(BDC)或高流動性的固定收益ETF——可能因此受益,吸引部分從私募信貸撤出的資金。

相关文章

聯準會副主席巴爾警告,私募信貸市場的壓力可能引發「心理傳染」效應。這個規模逾2兆美元、監管灰色地帶的市場,正成為全球金融穩定的新變數。

全球大型銀行正透過私下交易與風險轉移機制,悄悄降低對AI熱潮的曝險。這場看不見的金融重組,對投資人、監管機構與亞洲市場意味著什麼?

全球資料中心支出到2030年可能達到7兆美元,大量資金透過私募信貸和複雜債務結構融資。保險業者、貸款方與投資人正面臨前所未有的風險挑戰。

規模超過兩兆美元的私募信貸市場正累積壓力,分析師警告潛在衝擊可能「災難性」,但時間點尚不明朗。亞洲投資人該如何解讀這個訊號?

聯準會副主席巴爾警告,私募信貸市場的壓力可能引發「心理傳染」效應。這個規模逾2兆美元、監管灰色地帶的市場,正成為全球金融穩定的新變數。

全球大型銀行正透過私下交易與風險轉移機制,悄悄降低對AI熱潮的曝險。這場看不見的金融重組,對投資人、監管機構與亞洲市場意味著什麼?

全球資料中心支出到2030年可能達到7兆美元,大量資金透過私募信貸和複雜債務結構融資。保險業者、貸款方與投資人正面臨前所未有的風險挑戰。

規模超過兩兆美元的私募信貸市場正累積壓力,分析師警告潛在衝擊可能「災難性」,但時間點尚不明朗。亞洲投資人該如何解讀這個訊號?

观点

分享你对这篇文章的看法

登录加入讨论