兩兆美元的沉默炸彈:私募信貸的隱憂

規模超過兩兆美元的私募信貸市場正累積壓力,分析師警告潛在衝擊可能「災難性」,但時間點尚不明朗。亞洲投資人該如何解讀這個訊號?

當所有人都在搶進同一筆交易,那筆交易往往就是下一個危機的起點。

路透社最新報導揭示,全球私募信貸(Private Credit)市場累積的壓力,已達到分析師口中「可能造成災難性後果」的程度。唯一讓人稍感安慰的補充是:「但還不是現在。」這個「還不是現在」,究竟是給投資人的緩衝期,還是一種危險的自我安慰?

什麼是私募信貸,它為何變得如此龐大

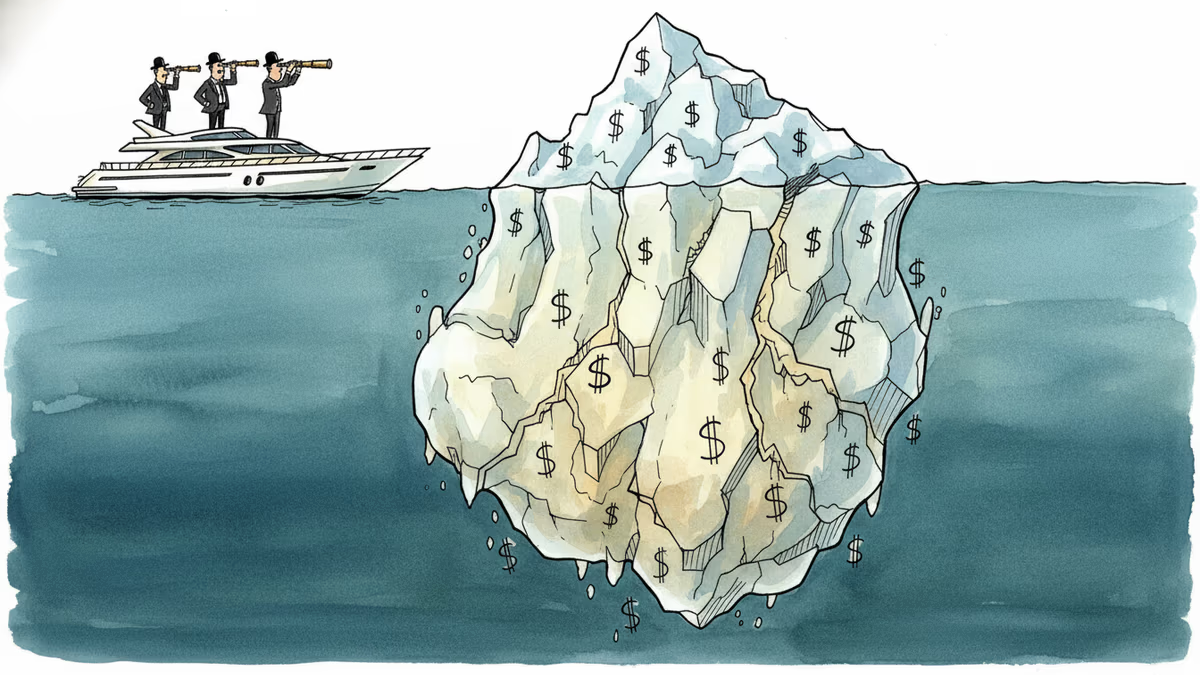

私募信貸,簡單來說,就是繞過銀行體系、由私募基金直接向企業放貸的融資模式。2008年金融危機後,各國對銀行的監管大幅收緊,中小企業的融資管道隨之受限,私募信貸趁勢填補了這個缺口。

黑石集團、阿波羅全球管理、艾瑞斯管理等頂級另類資產管理公司迅速壯大,將私募信貸市場從一個利基領域推升為如今規模超過2兆美元(約新台幣65兆元)的龐然大物。對於在低利率環境下苦尋收益的退休基金、保險公司和主權財富基金而言,私募信貸提供的溢價報酬具有強大吸引力,往往比同等級公開市場債券高出1至2個百分點。

然而,這個市場有一個根本性的特質:它是不透明的。沒有每日市價、沒有強制性的完整資訊揭露,連監管機構都難以全面掌握其實際風險敞口。這種不透明性,在市場繁榮時是優點(波動性低、帳面穩定),在市場壓力升高時卻可能成為最大的隱患。

壓力從何而來

2022年開始的全球快速升息周期,是這場潛在危機的引爆點。私募信貸的貸款條件多為浮動利率,當基準利率大幅攀升,借款企業的利息負擔隨之急劇增加。那些透過槓桿收購(LBO)被私募股權基金買下的企業,承受著高負債比率與高利率的雙重壓力,財務脆弱性顯著上升。

國際貨幣基金組織(IMF)與金融穩定委員會(FSB)已多次對此發出警告。問題的核心在於一種「流動性幻覺」:投資人的資金被長期鎖定,但由於資產估值更新頻率低,帳面上的損失往往被延遲認列。大型基金公司傾向於透過修改貸款條件(俗稱「修改並延期」,amend and extend)來避免正式違約,這讓問題得以暫時隱藏,卻也讓風險持續累積。

更令人憂慮的是與傳統銀行體系的連動。許多私募信貸基金本身就透過銀行信用額度進行槓桿操作,一旦大規模損失浮現,衝擊將不會止步於「影子銀行」的範疇,而是向整個金融體系蔓延。

亞洲與華人世界的視角

對於台灣、香港及東南亞的機構投資人而言,這個議題有著直接的切身性。台灣的壽險業者長期面臨資產負債期限錯配的壓力,在追求高收益的過程中,已有相當規模的資金透過境外基金間接配置至私募信貸市場。國泰人壽、富邦人壽等大型業者的海外投資策略,值得持續關注。

香港作為亞洲的另類投資樞紐,私募信貸基金的管理與配置活動相當活躍。若歐美市場出現系統性壓力,香港金融業者的中介角色將使其首當其衝。

相較之下,中國大陸的情況則截然不同。中國有其自成一格的「影子銀行」問題,以信託產品與理財產品為主要形式,與西方的私募信貸市場在結構上差異顯著。然而,兩者面臨的核心困境高度相似:不透明、難監管、風險延遲顯現。恆大與碧桂園的危機,或許正是一個先行的參照案例。

從更宏觀的地緣政治視角來看,若私募信貸市場的壓力在美國或歐洲引發金融動盪,其對全球資本流動的衝擊,將直接影響亞洲貨幣匯率、出口融資成本,乃至各國央行的政策空間。在中美關係持續緊張的背景下,這樣的外部衝擊將更難以協調應對。

誰是這場遊戲的贏家與輸家

如果壓力真的演變為危機,受衝擊最深的將是那些在低利率末期大量追高配置的機構投資人,以及那些依賴私募信貸融資的高負債中小企業。對於一般散戶而言,直接敞口有限,但若退休基金或保險公司的資產出現重大損失,影響終將透過給付能力或保費調整傳遞到個人。

潛在的受益者,則可能是那些保持充裕現金部位的投資人。歷史一再顯示,危機往往是以折扣價格收購優質資產的時機。問題在於,你是否有能力撐到那個時刻到來。

相關文章

外國投資人連續8週淨買入日本股票,背後是AI供應鏈紅利、日圓貶值與公司治理改革的三重共振。這對亞洲投資人意味著什麼?

歐洲央行副行長德金多斯點名美國貿易政策的不穩定性與國際協調機制的弱化,正對金融穩定構成威脅。這對亞洲市場與華人經濟圈意味著什麼?

蘋果下任CEO人選約翰·泰納斯即將接班,庫克時代落幕在即。這場權力交接對亞洲供應鏈、中國市場及台灣科技業意味著什麼?深度解析。

法拉利發布首款五人座純電動車Luce,標誌著超跑品牌的世代轉型。這對亞洲豪華車市場、華人消費者與電動車競爭格局意味著什麼?

外國投資人連續8週淨買入日本股票,背後是AI供應鏈紅利、日圓貶值與公司治理改革的三重共振。這對亞洲投資人意味著什麼?

歐洲央行副行長德金多斯點名美國貿易政策的不穩定性與國際協調機制的弱化,正對金融穩定構成威脅。這對亞洲市場與華人經濟圈意味著什麼?

蘋果下任CEO人選約翰·泰納斯即將接班,庫克時代落幕在即。這場權力交接對亞洲供應鏈、中國市場及台灣科技業意味著什麼?深度解析。

法拉利發布首款五人座純電動車Luce,標誌著超跑品牌的世代轉型。這對亞洲豪華車市場、華人消費者與電動車競爭格局意味著什麼?

觀點

分享您對這篇文章的看法

登入加入討論