伊朗戰火之後,新疆煤化工的算盤

伊朗戰爭衝擊全球石油供應,中國新疆煤化工產業趁勢擴張。能源安全與氣候承諾之間,北京的戰略選擇揭示了一場更深層的地緣博弈。

當石油成為武器,煤炭就成了盾牌。

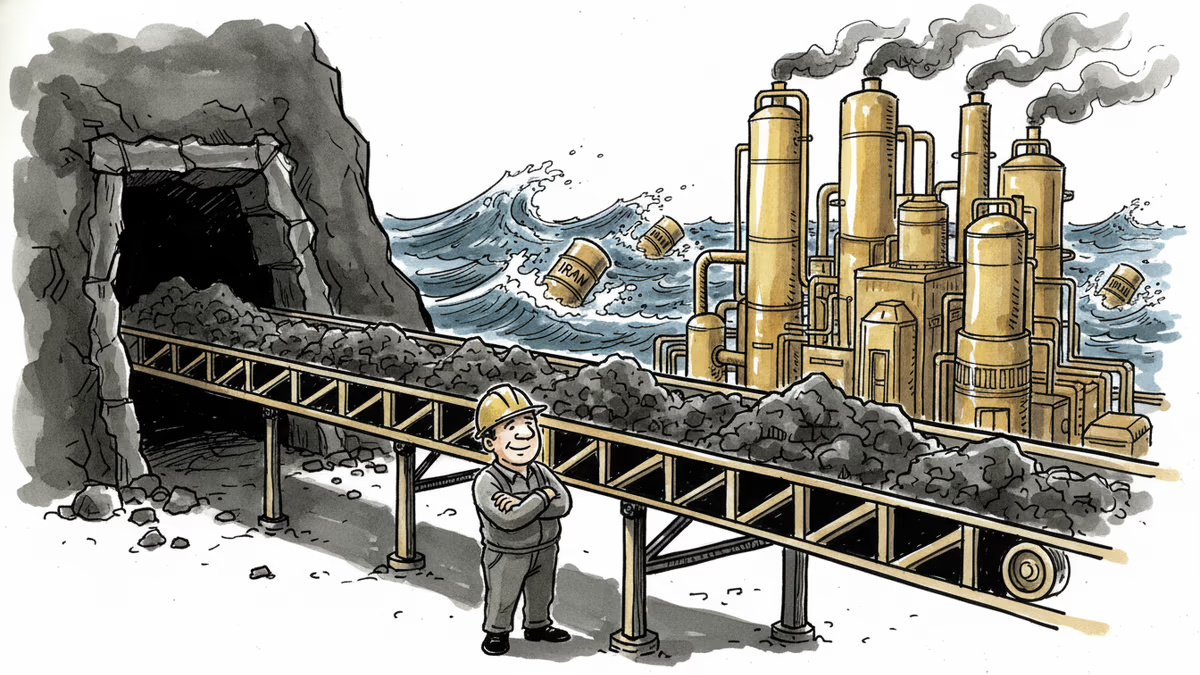

伊朗戰爭持續擾亂全球石油與化學品供應鏈,中國北疆的昌吉回族自治州卻呈現出截然不同的景象:鹽湖邊的巨型廠房晝夜運轉,將煤炭轉化為塑膠原料、化肥與燃料。這裡是中國四大現代煤化工基地之一,也是北京應對石油衝擊的核心棋子。

危機即機遇:北京的戰略邏輯

伊朗局勢惡化帶來的不只是油價震盪,更深層的衝擊在於石化產品供應鏈的斷裂——乙烯、丙烯、聚酯原料等工業基礎材料的來源突然變得不穩定。對高度依賴石油進口的中國而言,這既是威脅,也是轉型的觸發點。

北京的回應並非單純的「替代採購」,而是加速推進以煤代油的自給戰略。在昌吉工業園區,「甲醇制烯烴(MTO)」技術將煤炭轉化為石化基礎原料,繞過了對進口石油的依賴。這條技術路線並非新發明,但在伊朗危機的背景下,其戰略價值被急速放大。

數字說明問題:中國石油進口依存度高達約70%,而新疆、內蒙古、山西的煤炭儲量足以支撐數十年的工業消耗。從地緣政治的角度看,霍爾木茲海峽的封鎖風險始終懸在北京頭頂;煤化工,是迄今為止最直接的「解套」方案。

兩個目標,一個矛盾

然而,這場擴張並非沒有代價。

習近平在國際場合多次重申「2060年碳中和」目標,但煤化工的碳排放強度是同等規模石化生產的約2至3倍。昌吉的新廠房每投產一條生產線,中國的碳帳本就多出一筆難以迴避的赤字。

北京目前的邏輯是「先安全,後低碳」——短中期以煤化工鞏固能源自主,長期再靠再生能源轉型彌補。這個二階段策略在政策文件中有所體現,但批評者指出,大型煤化工設施一旦建成,其資產壽命往往長達30至40年,所謂「長期轉型」可能被現實的沉沒成本不斷推遲。

對台灣、香港及東南亞的華人商界而言,這個矛盾並不陌生——它折射出整個發展中世界在「現在的生存」與「未來的永續」之間的普遍張力。

亞洲市場的連鎖反應

中國煤化工的擴張,對亞洲化工市場格局的影響正在浮現。

一旦中國大規模輸出煤化工衍生的石化產品,亞洲市場的定價邏輯將面臨重組。韓國的樂天化學、台灣的台塑、泰國的PTT化工,都可能感受到低成本中國產品的競爭壓力。與此同時,這也為部分東南亞國家提供了一個選項:在石油供應緊張時,向中國採購替代化工原料。

但這條路並非沒有政治成本。在美國主導的「去風險化」(de-risking)框架下,過度依賴中國的化工供應鏈,可能觸發來自西方盟友的貿易審查。歐盟的碳邊境調整機制(CBAM)已明確針對高碳產品,煤化工衍生品未來進入歐洲市場的門檻將顯著提高。

對台灣而言,這個議題還有一層特殊的戰略維度:若中國藉由煤化工實現更高程度的能源自主,其承受外部制裁的能力將相應增強,這在台海安全的評估框架中是一個不可忽視的變數。

國際視角:是務實,還是倒退?

在西方環保陣營眼中,中國此刻的選擇是對氣候承諾的背棄,是在全球能源轉型的關鍵時刻踩下了煞車。

但從全球南方的視角來看,答案並不那麼簡單。印度、印尼、南非同樣在能源安全的壓力下維持著對煤炭的高度依賴。中國的煤化工擴張,某種程度上代表了一種「主權能源觀」——拒絕在外部壓力下放棄對本國資源的掌控。

更值得關注的是,這場擴張是否會形成技術示範效應。中國在MTO、煤制油(CTL)等技術上的持續投入,正在降低這類技術的成本曲線。若其他煤炭資源豐富的國家跟進,全球的能源轉型路徑將變得更加複雜。

| 維度 | 北京的立場 | 國際批評者的立場 |

|---|---|---|

| 核心邏輯 | 能源主權優先,安全是轉型前提 | 氣候承諾不應有條件 |

| 時間框架 | 短中期過渡,長期仍走低碳 | 沉沒成本將鎖定高碳路徑 |

| 技術評價 | 煤化工是橋接技術 | 碳排放強度過高,無法視為過渡方案 |

| 地緣背景 | 石油依賴是戰略弱點 | 能源安全應通過再生能源實現 |

本內容由AI根據原文進行摘要和分析。我們力求準確,但可能存在錯誤,建議核實原文。

相關文章

美國國務卿魯比奧稱談判桌上已有「相當穩固的方案」,涉及60天停火延長與霍爾木茲海峽重開。然而共和黨內部分裂、伊朗最高領袖行蹤不明,協議能否落地仍是未知數。

川普宣稱美伊協議「大致已談妥」,伊朗暗示將以「波斯式和平」收場。這場談判不只關乎核武,更牽動全球油價、中東秩序與亞洲能源佈局。

中美峰會剛宣布「建設性戰略穩定」,普京隨即抵京。北京同一週內接待華盛頓與莫斯科,習近平的全方位外交究竟是戰略縱深,還是愈來愈難維持的平衡術?

伊朗遭攻擊後荷莫茲海峽實質封鎖,敘利亞意外成為替代能源走廊。這場地緣政治劇變如何重塑全球原油流向,對亞洲市場與華人世界又意味著什麼?

美國國務卿魯比奧稱談判桌上已有「相當穩固的方案」,涉及60天停火延長與霍爾木茲海峽重開。然而共和黨內部分裂、伊朗最高領袖行蹤不明,協議能否落地仍是未知數。

川普宣稱美伊協議「大致已談妥」,伊朗暗示將以「波斯式和平」收場。這場談判不只關乎核武,更牽動全球油價、中東秩序與亞洲能源佈局。

中美峰會剛宣布「建設性戰略穩定」,普京隨即抵京。北京同一週內接待華盛頓與莫斯科,習近平的全方位外交究竟是戰略縱深,還是愈來愈難維持的平衡術?

伊朗遭攻擊後荷莫茲海峽實質封鎖,敘利亞意外成為替代能源走廊。這場地緣政治劇變如何重塑全球原油流向,對亞洲市場與華人世界又意味著什麼?

觀點

分享您對這篇文章的看法

登入加入討論