比特幣暴跌揭示市場「雙重時差」之謎

比特幣急跌時,衍生品市場與預測市場呈現截然不同的反應。為何測量同一風險的市場會有如此迥異的表現?這背後隱藏著什麼結構性問題?

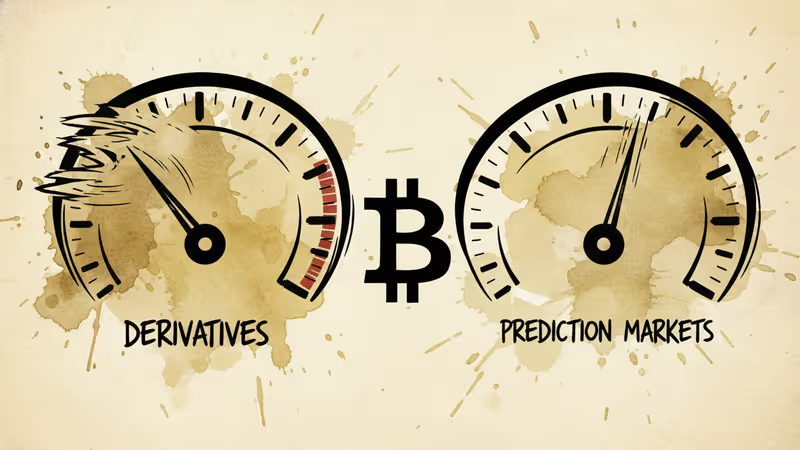

當5億美元的槓桿倉位在24小時內被強制平倉時,一個奇特的現象正在發生:比特幣價格暴跌之際,衍生品市場的交易員急忙搶購75,000美元的看跌期權,但預測市場對月底價格的預期卻只是緩慢調整。

同樣是衡量比特幣風險,為何兩個市場的反應速度如此不同?

暴跌瞬間的市場「時差」現象

一月底的比特幣急跌暴露了加密貨幣市場的結構性分歧。當價格跌破8萬美元時,Deribit等期權市場出現了對下跌保護的瘋狂需求。75,000美元看跌期權的未平倉合約在幾天內急劇增加,幾乎與曾經主導市場的10萬美元看漲期權持平。

然而在Polymarket等預測市場中,與比特幣月底價格相關的合約調整卻相當溫和。整個一月份,對高價位目標的信心確實在逐漸減弱,但從未暗示會出現最終抹去數億美元槓桿多頭倉位的劇烈波動。

這種差異的根源在於結構設計,而非監督疏失。預測市場圍繞最終狀態建構。詢問比特幣是否會在月底收於某個水準之上的合約,並不會因為正確預測兩天的槓桿清洗而獎勵交易員,只要他們仍相信在到期前可能出現反彈。回報取決於最終目的地,而非路徑的速度或激烈程度。

結構差異造成的「測量誤差」

Galaxy Digital的研究指出,方向性預測市場本質上將複雜信念壓縮為二元結果,往往高估共識並掩蓋規模和尾端風險。

衍生品交易台面臨相反的激勵機制。當下跌分佈擴大、波動率預期跳升時,資本立即暴露於尾端風險,交易員被迫提前反應購買保險。期權市場必須早期反應,因為資金直接面臨尾端風險。

流動性稀薄的週末發生的5億美元強制平倉,主要集中在永續期貨交易所,保證金機制加速了價格變動。對槓桿基金而言這是緊急事件,但對月底概率合約來說,只有在改變對最終結果的信念時才具決定性意義。

對華人投資者的啟示

這種現象在亞洲市場並不陌生。台灣和香港的許多散戶投資者熟悉的權證交易,同樣存在類似的結構性風險。短期劇烈波動可能對槓桿交易造成致命打擊,但對長期投資判斷而言,同樣的波動可能只是噪音。

QCP在2025年底回顧中描述加密貨幣以「兩種速度」運行:結構性樂觀主義與突然的槓桿驅動下跌並存。

比特幣最終沒有跌破75,000美元,但也沒有回升到預測市場暗示的可能水準。最終結果介於兩者之間,揭示了這些市場如何以不同方式衡量相同的基礎風險。

黃金價格也從週初的5,300美元水準大幅回落至4,750美元附近,顯示風險資產普遍承壓。亞洲股市表現分歧,投資者在中國工廠活動數據改善與區域股市下跌之間權衡。

相關文章

沃許新任Fed主席按兵不動,卻震撼市場——問題不在利率,而在「訊號」。前瞻指引消失後,向風險資產開出的帳單,值得台灣投資人細看。

據報導,伊隆·馬斯克正討論合併特斯拉與SpaceX。一旦成真,合併實體將持有逾3萬枚比特幣,價值約33億美元,成為全球第五大企業比特幣持有者。

美伊和平談判在多哈展開,Polymarket預測合意機率從14%跳升至37%。比特幣上漲1.6%,原油暴跌5.4%。地緣政治如何重塑加密資產的定價邏輯?

印尼將加密預測市場Polymarket列為非法網路賭博並予以封鎖。亞洲監管浪潮持續擴大,華人世界的投資者與監管者該如何解讀這場定義之戰?

沃許新任Fed主席按兵不動,卻震撼市場——問題不在利率,而在「訊號」。前瞻指引消失後,向風險資產開出的帳單,值得台灣投資人細看。

據報導,伊隆·馬斯克正討論合併特斯拉與SpaceX。一旦成真,合併實體將持有逾3萬枚比特幣,價值約33億美元,成為全球第五大企業比特幣持有者。

美伊和平談判在多哈展開,Polymarket預測合意機率從14%跳升至37%。比特幣上漲1.6%,原油暴跌5.4%。地緣政治如何重塑加密資產的定價邏輯?

印尼將加密預測市場Polymarket列為非法網路賭博並予以封鎖。亞洲監管浪潮持續擴大,華人世界的投資者與監管者該如何解讀這場定義之戰?

觀點

分享您對這篇文章的看法

登入加入討論