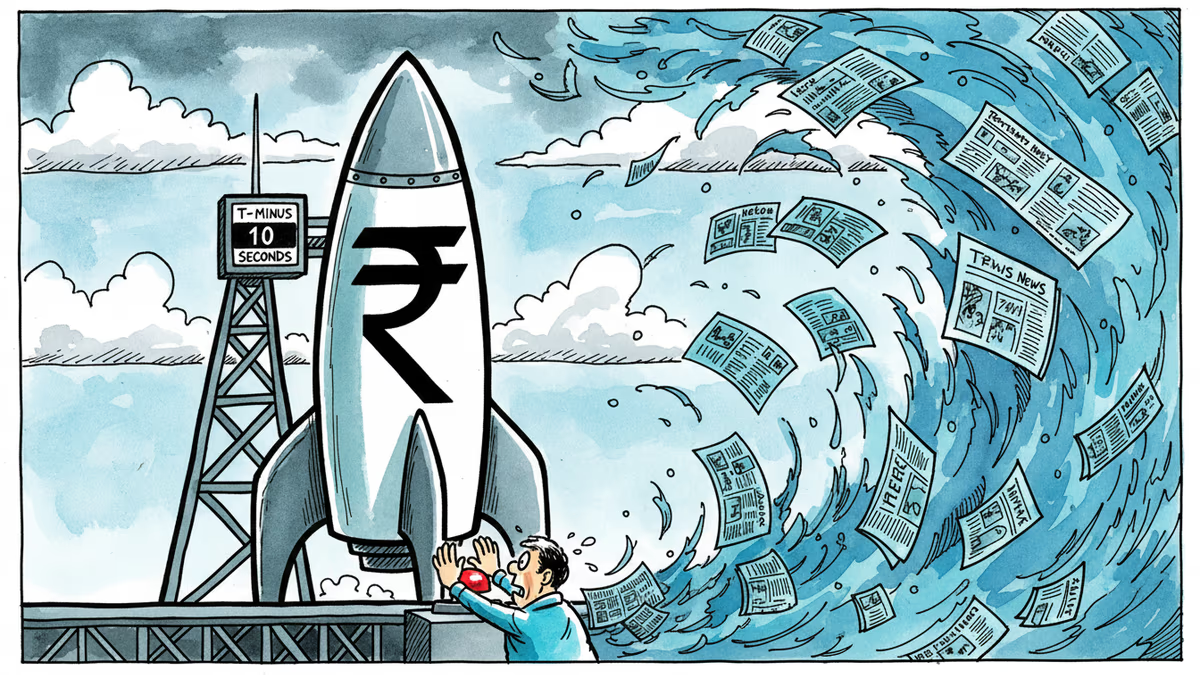

PhonePeのIPO延期が示す新興市場の試練

インド最大のデジタル決済プラットフォームPhonePeが、中東情勢の悪化と株式市場の不安定さを理由にIPOを延期。約1.5兆円規模の上場計画が示す新興市場フィンテックの課題とは。

93億件。これはPhonePeが2026年2月に処理したトランザクション数です。日本の全人口の約74倍に相当するこの数字が、インドのデジタル決済市場の規模を物語っています。しかしその巨人が今、株式市場への扉を目の前にして立ち止まりました。

インド最大のデジタル決済プラットフォームPhonePeは3月16日、IPO計画の一時停止を発表しました。同社はわずか2ヶ月前に更新された目論見書を提出したばかりでした。理由として挙げられたのは、中東情勢の緊迫化による世界的な金融市場の混乱です。インドの主要株価指数であるNifty50とBSE Sensexはともに過去1ヶ月で約9%下落しており、数百銘柄が二桁の下落を記録しています。

「時価総額15億ドル」から「90億ドル」へ

PhonePeが当初目指していたのは、約150億ドル(約2.2兆円)の時価総額での上場でした。最大15億ドル(約2,200億円)の資金調達も視野に入れていました。ところが、IPOの準備を進める投資銀行関係者からは「評価額を約90億ドルに引き下げるべき」という提言が出ていたと、事情に詳しい2名の関係者がTechCrunchに語っています。

同社はこの報道を「根拠がない」と否定しています。「IPOを一時停止したのは、現在の市場環境のみが理由であり、PhonePe自体とは無関係です」と広報担当者は述べています。

しかし数字は正直です。2023年1月の資金調達ラウンドでは120億ドルと評価されていた同社が、わずか3年で評価額の議論が下方修正されているという現実は、新興市場フィンテックが置かれた環境の厳しさを示しています。

PhonePeとは何者か

PhonePeは2015年にSameer Nigam氏、Rahul Chari氏、Burzin Engineer氏の3人によって設立されました。翌2016年にはインドのeコマース大手Flipkartに買収され、その後インド政府が推進する統一決済インターフェース(UPI)エコシステムの中核として成長してきました。

2022年にFlipkartから独立した形で分社化されましたが、Walmartが依然として最大株主の座を維持しています。今回のIPOでは、Tiger GlobalとMicrosoftが全保有株を売却し、Walmartも約9%に相当する4,590万株を売り出す予定でした。

事業内容はデジタル決済にとどまりません。株式仲介、投資信託、そしてGoogleのPlay Storeに対抗するAndroidアプリストアまで展開しています。2025年9月までの半期売上高は前年比22%増の約4,240億円に達しましたが、サービス拡大への投資が続き、損失は前年の約1,300億円から約1,560億円へと拡大しています。

なぜ今、この延期が重要なのか

この出来事が単なる「一企業のIPO延期」以上の意味を持つのは、それが新興市場全体の健康状態を映す鏡だからです。

インドは長年、デジタル経済の成長物語として世界の投資家を引きつけてきました。UPIは世界最大規模のリアルタイム決済インフラとして注目を集め、日本の金融機関や決済企業も関心を持って見守っています。ソフトバンクはインドのスタートアップエコシステムへの大規模投資を続けており、NTTデータや楽天もインド市場での存在感を高めています。

しかし今、地政学的リスクが「成長の物語」に影を落としています。中東情勢の悪化は原油価格を押し上げ、エネルギー輸入国であるインドの経済に直接的な打撃を与えます。インドは原油の約85%を輸入に依存しており、油価の上昇はインフレ圧力と通貨安を通じて市場全体に波及します。

日本の投資家・企業への示唆

日本の視点から見ると、この出来事にはいくつかの重要な示唆があります。

まず、インド市場への投資タイミングの問題です。多くの日本企業がインドを「次の成長市場」として位置づけ、進出を加速させています。しかしPhonePeのケースは、高成長市場においても地政学リスクが評価額や資本調達に直接影響することを改めて示しています。

次に、デジタル決済インフラの競争という観点です。日本でもPayPay(ソフトバンクとヤフーの合弁)をはじめとするQRコード決済が普及していますが、UPIが実現しているような政府主導のオープンインフラとは異なるモデルです。PhonePeのビジネスモデルは、日本の決済市場が今後どう進化するかを考える上での参照点になりえます。

また、損失を抱えながら成長を追求するビジネスモデルへの評価が、市場環境によって大きく変わるという点も見逃せません。日本の投資家は伝統的に収益性を重視する傾向がありますが、グローバルなテック投資の文脈では「先行投資による成長」が評価されてきました。今回の市場環境の変化は、その評価軸の揺り戻しを示しているかもしれません。

反論:延期は戦略的判断かもしれない

もちろん、IPOの延期を必ずしも悲観的に見る必要はありません。市場が回復した後により高い評価額での上場を目指すという判断は、経営として合理的です。PhonePeの月間取引量の成長は依然として力強く、競合のGoogle Payに対するリードも維持されています。

また、IPOを急がないことで、投資家への説明責任が生じる前にサービス拡大への投資を継続できるというメリットもあります。アプリストア事業など新規領域が軌道に乗れば、上場時の評価額はむしろ上がる可能性もあります。

問題は「市場が回復する」というシナリオが、いつ現実になるかです。中東情勢の見通しは不透明であり、グローバルな金融市場のボラティリティがいつ収束するかは誰にも分かりません。

関連記事

Google社員がPolymarketで内部情報を使い約1.2億ドル(約1.8億円)の利益を得たとして米司法省が起訴。予測市場とインサイダー取引の新たな交差点が問う、ブロックチェーンの透明性とは何か。

中国が自国トップAI研究者の海外渡航を制限。スタンフォード大学の最新データでは米中AIの性能差はわずか2.7%。この「人材封鎖」は日本企業にどんな影響を与えるのか。

AIエージェントの普及が生む新たな経済格差。インドの政府主導モデルから日本企業への示唆まで、「エージェント格差」の実態を多角的に分析します。

アメリカン航空がStarlinkと契約締結。500機超のエアバス機に衛星Wi-Fiを導入予定。SpaceXのIPO直前に得た大型受注が、航空・宇宙・通信業界に与える影響を多角的に読み解きます。

Google社員がPolymarketで内部情報を使い約1.2億ドル(約1.8億円)の利益を得たとして米司法省が起訴。予測市場とインサイダー取引の新たな交差点が問う、ブロックチェーンの透明性とは何か。

中国が自国トップAI研究者の海外渡航を制限。スタンフォード大学の最新データでは米中AIの性能差はわずか2.7%。この「人材封鎖」は日本企業にどんな影響を与えるのか。

AIエージェントの普及が生む新たな経済格差。インドの政府主導モデルから日本企業への示唆まで、「エージェント格差」の実態を多角的に分析します。

アメリカン航空がStarlinkと契約締結。500機超のエアバス機に衛星Wi-Fiを導入予定。SpaceXのIPO直前に得た大型受注が、航空・宇宙・通信業界に与える影響を多角的に読み解きます。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加