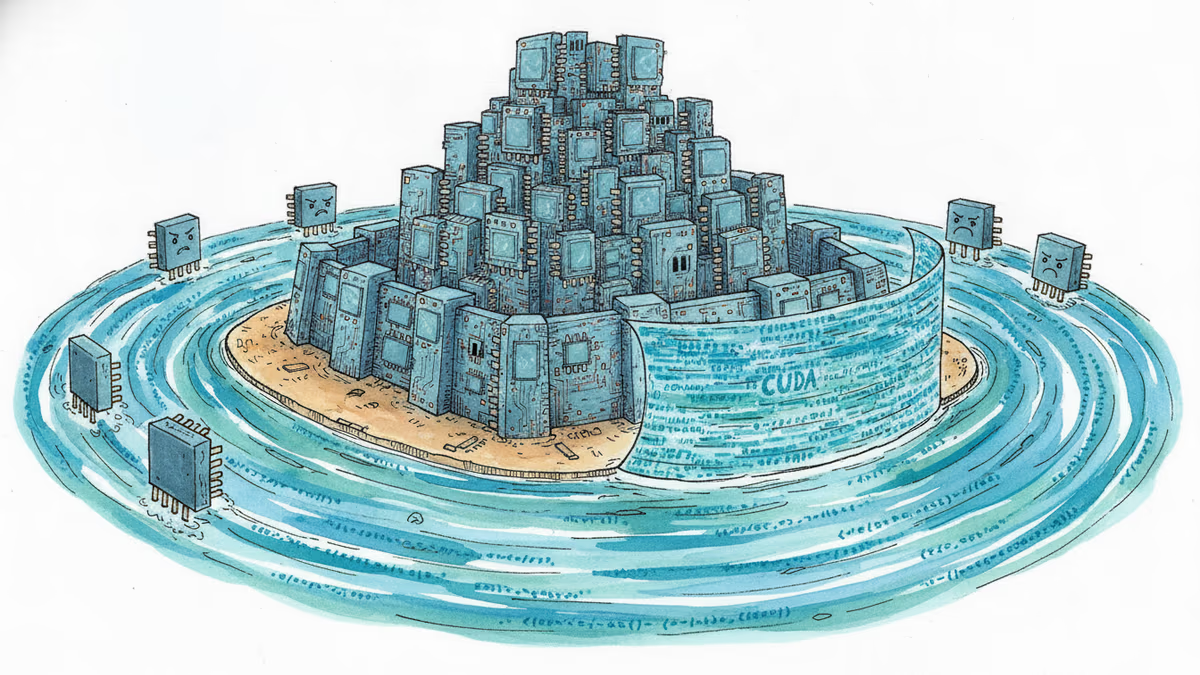

チップは追いつかれたのに、なぜエヌビディアは揺るがないのか — 堀の正体はCUDA

AMDの新型AIチップMI325Xはメモリ・帯域幅でエヌビディアと同等以上の性能を出すのに、データセンター向けAIアクセラレータ市場でのエヌビディアのシェアは今も86〜92%。本当の防衛線は20年かけて積み上げたCUDAというソフトウェアの生態系にある。半導体主権戦争シリーズ第1回。

チップは追いつかれたのに、なぜエヌビディアは揺るがないのか — 堀の正体はCUDA

より速いチップが登場しました。ところが、市場は微動だにしませんでした。

AMDは昨年、新型のAI用アクセラレータ(AIの計算を専門に担うチップ)MI325Xを公開し、メモリ256GB、帯域幅は毎秒6テラバイトをうたいました。エヌビディアの主力製品のメモリ容量を上回る数字です(AMDの製品スペックシートより)。それでも、2024年の世界のデータセンター向けAIアクセラレータ市場において、エヌビディアのシェアは約86〜92%と推定されています(Mercury Researchおよび複数アナリストの引用報道)。スペック表では後れを取ったのに、市場では後れを取らなかった、というわけです。

本稿はPRISMシリーズ「半導体主権戦争」の第1回です。今回の問いはシンプルです。競合がより優れたチップを出しても、なぜエヌビディアのシェアは揺るがないのでしょうか。結論から言えば、勝負どころがシリコンではないからです。

スペック表だけ見れば、すでに接戦

チップ対チップだけで比べると、エヌビディアの圧倒的な優位は説明がつきません。

AMDのMI300Xはメモリ192GB、帯域幅5.3TB/sを実現し、エヌビディアのH100・H200のメモリ容量を上回りました。後継のMI325Xは、そこからさらに一歩進んでいます。グーグルは自社設計のチップTPU v6e(Trillium)を、電力効率に重きを置いて設計しました。H100の700W(エヌビディア公式スペック)より消費電力が低いとの評価です。ただし、よく引用されるTPUの300Wという数字は、グーグルが正式に公開した公式TDP(熱設計電力)なのかがはっきりせず、参考値として読むのが無難です。

| チップ | メモリ | 帯域幅 | 特徴 |

|---|---|---|---|

| AMD MI300X | 192GB HBM3 | 5.3TB/s | H100・H200のメモリ容量を上回る |

| AMD MI325X | 256GB HBM3e | 6TB/s | メモリ・帯域幅で同等〜優位 |

| Google TPU v6e | 自社設計 | 自社設計 | 〜300W推定(H100は700W) |

性能の指標でも差は縮まっています。AMDは、MI325Xを8基構成にした場合、Llama2-70Bの推論でエヌビディアのH200と比べて3〜7%以内の性能を出したと発表しました(MLPerf Inference v5.0の提出結果、2025年4月、AMD ROCmブログ)。ベンダー自身が提出した値なので鵜呑みにするのは早計ですが、少なくともハードウェアだけを見れば、「越えられない壁」と呼ぶほどの差ではない、ということです。

ここで逆説が生まれます。メモリも、帯域幅も、電力効率も、競合が同等かそれ以上です。それでも、お金は依然としてエヌビディアへと流れています。エヌビディアのデータセンター部門の売上高は約1150億ドル(約17兆円)で、前年比およそ142%増えました(エヌビディアの2025会計年度の決算発表による)。スペックの接戦と、売上の独走が、同じ時期に共存したのです。

新しいエンジンを買っても、走る道路がない

この逆説を解く鍵がCUDAです。

CUDAは、エヌビディアが2006年にアーキテクチャを発表し、2007年に開発ツールを公開したソフトウェア基盤(プラットフォーム)です。約20年の蓄積があります。エヌビディアの発表によれば、開発者は約600万人、その上に載るCUDA-Xライブラリは900本を超えます(NVIDIA GTC 2025基調講演)。開発者数は、業界推定の約400万人から、GTC 2024の500万人、GTC 2025の600万人へと、年々積み上がってきた累計です。特定時点のスナップショットではなく、20年の蓄積の結果と捉えるのが正確です。

たとえるなら、こうです。新しいチップは、より速いエンジンです。CUDAは、そのエンジンが走るための道路網そのものです。エンジンだけ速くても、道路がなければ走れません。

この道路網の正体は、ライブラリ・スタック(機能ごとに部品化された処理群の積み重ね)です。cuDNN(ディープラーニングの演算)、cuBLAS(線形代数)、NCCL(複数GPU間の通信)、TensorRT(推論の最適化)といったライブラリが、幾重にも積み上がっています。それぞれが、長年のチューニングを何層にも染み込ませた成果物です。「数千エンジニア年」という規模が語られることもありますが、これは公式の数字ではなく、業界ブログレベルの推定である点は割り引いて読む必要があります。開発者は、これを持ってきて使うだけで済みます。一から書き直す必要がありません。

問題は、このコードが競合のチップではそのまま動かない、という点です。別のチップに移そうとすれば、本番用のコードをかなりの部分で書き直し、検証をやり直し、チームを再教育しなければなりません。この移植コストが、新しいチップがもたらす性能上の利得を、おおむね上回る——これがPRISMの見立てです。だからこそ顧客は、電卓をはじいた末に、エヌビディアに留まるのです。

現場の証言が、この壁の高さを物語ります。SKハイニックスの朴正浩(パク・ジョンホ)副会長は、AI半導体の人材を採用すると、誰もが「エヌビディアのGPUとCUDAを使わせてほしい」と要求すると語りました。他の韓国製チップで開発してほしいと頼むと、3倍以上の時間がかかる、という趣旨でした(京郷新聞、2024年3月)。韓国のファブレス(工場を持たない半導体設計会社)であるリベリオンやFuriosaAIでは、エンジニアの40〜50%がソフトウェア人材だといいます(ユニコーンファクトリー「ビハインド・チップス」、2025年6月)。チップを作る会社なのに、半分がソフトウェアに張り付いている。本当の戦いがどこで起きているのかを示す数字です。

この壁は、日本にとっても遠い話ではありません。国内では、プリファードネットワークスが神戸大学と共同設計した独自チップ「MN-Core」で、電力効率と専用回路に活路を求めています。ただ、こうした独自路線も結局は同じソフトウェアの壁と向き合うことになります。経済産業省がエヌビディア製GPUの直接調達を交渉したと報じられたこと自体、この依存の根深さを裏づけていると言えるでしょう(ダイヤモンド報道)。日本勢の反攻については、本シリーズの後続編で改めて取り上げます。

正当な成果か、イノベーションのボトルネックか

同じ現象をめぐって、評価は正反対に分かれます。

エヌビディアと擁護派は、これを正当な投資の対価と見ています。CUDAは20年、数千エンジニア年を注ぎ込んだ成果であり、性能だけでなく、開発体験・安定性・ドキュメント・コミュニティまでを一括で提供している、という主張です。ジェンスン・フアンCEOは、CUDAをハードウェアではなく、アクセラレーテッド・コンピューティング(GPUなどで計算を高速化する手法)を回す「フライホイール(弾み車)」であり、プラットフォームだと位置づけてきました(GTC 2025・2026基調講演、趣旨)。この論理では、20年かけて築いた生態系は、それ自体が正当な商品価値として評価されます。検証済みのスタックがあるのに、移植リスクを負う理由が顧客にはない、というわけです。

挑戦者と開放(オープン)陣営の診断は異なります。閉じたロックイン(囲い込み)が、価格の交渉力と供給の従属を生み、AIのコストとイノベーションの速度を押さえつけている、というのです。「GPUはたくさんあるのに、CUDAは一つだけ」という指摘が、この懸念を凝縮しています(ZDNet Korea、2025年8月)。彼らは、開放的な標準が最終的に閉じたスタックを置き換えてきた、コンピューティングの歴史の前例を挙げます。ただし、その結末が今回も繰り返されるかどうかは、まだ誰も断言できていません。

時間軸で見ると、絵柄はもう少し鮮明になります。2006〜2007年、多くの人がGPUをゲーム用としか見ていなかった時代に、エヌビディアは学界や研究者にCUDAを広め、「くさび(楔)」を打ち込みました。日経はこれを「18年前に打ったくさび」と表現しています。AIブームが来ると、そのくさびが堀(ほり、競合を寄せ付けない防御的な優位性)へと育ちました。いまが防御力の最大値です。

亀裂の兆しと堅牢さが同居している

とはいえ、この堀が永遠だという意味ではありません。

アナリストらは、エヌビディアのデータセンター向けAIアクセラレータのシェアが、2026年に約75%まで下がりうると予測しています(Mercury Research・Bernsteinの予測を引用)。競合のチップが増え、グーグルやアマゾンといった大手クラウドが自社チップを推し進める流れを反映した数字です。ただし、シェアが下がっても、絶対額の売上は伸び続ける可能性があります。市場そのものが拡大しているからです。「危機」と「過去最高の業績」が同時に成り立つ局面なのです。

中国は、そもそも別の土俵です。輸出規制の影響で、エヌビディアの中国国内シェアは、かつての約90〜95%から、2025年には約54〜55%の水準まで下がったと伝えられています(Bernstein・台湾メディアの引用。出典によるばらつきが大きい)。ジェンスン・フアン氏は、中国では「95%から0%になった」とまで表現しました(複数報道の引用)。ただし、この急落は規制が生んだ特殊な局面であり、世界全体のシェアの動きと混ぜて読むと、誤読になります。この二つの数字は、必ず分けて見る必要があります。

次回以降へ

第1回の問題設定は、ここまでです。なぜハードウェアでは勝てないのか——堀がソフトウェアにあるからです。

では、この壁はどう突き崩されるのでしょうか。反攻は三つの筋道からやってきます。第2回では、開放的な標準とRISC-V陣営の反攻を取り上げます。ベンダーへの従属を取り除こうとする、オープンなソフトウェア・スタックの動きです。第3回では、輸出規制の下で加速する中国の国産化を、第4回では、シェアを直接揺さぶる規制の戦場を追います。

今回が残す事実は二つです。三つの反攻は、いずれもソフトウェアの標準と規制の地形を狙っています。そして、その成否は、まだ誰も確言できていません。

はっきりしていることは一つです。より速いチップを作るだけでは、この道路網を迂回することはできません。その計算式を、誰が先に書き換えるのか——それが次の三編の物語です。

本コンテンツはAIが原文記事を基に要約・分析したものです。正確性に努めていますが、誤りがある可能性があります。原文の確認をお勧めします。

関連記事

AIブームを支える真の競争優位性はNvidiaのハードウェアではなく、CUDAというソフトウェア基盤にある。日本企業や開発者にとって何を意味するのか、多角的に読み解く。

SpaceXがテキサス州オースティンに最大119億ドル規模のAIチップ工場「Terafab」を建設予定。日本の半導体産業や企業戦略にどんな影響を与えるか、多角的に読み解きます。

AIチップメーカーCerebrasが最大3,500億円規模のIPOを準備中。OpenAIとの複雑な関係、日本の半導体産業への影響、そしてGPU支配に挑む新技術の意味を読み解く。

Appleが2026年3月期に過去最高の売上1,112億ドルを達成した一方、AIによるメモリチップ不足が今後のiPhone価格に影響を与える可能性が浮上。新CEOジョン・テルナスが直面する最初の試練とは。

AIブームを支える真の競争優位性はNvidiaのハードウェアではなく、CUDAというソフトウェア基盤にある。日本企業や開発者にとって何を意味するのか、多角的に読み解く。

SpaceXがテキサス州オースティンに最大119億ドル規模のAIチップ工場「Terafab」を建設予定。日本の半導体産業や企業戦略にどんな影響を与えるか、多角的に読み解きます。

AIチップメーカーCerebrasが最大3,500億円規模のIPOを準備中。OpenAIとの複雑な関係、日本の半導体産業への影響、そしてGPU支配に挑む新技術の意味を読み解く。

Appleが2026年3月期に過去最高の売上1,112億ドルを達成した一方、AIによるメモリチップ不足が今後のiPhone価格に影響を与える可能性が浮上。新CEOジョン・テルナスが直面する最初の試練とは。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加