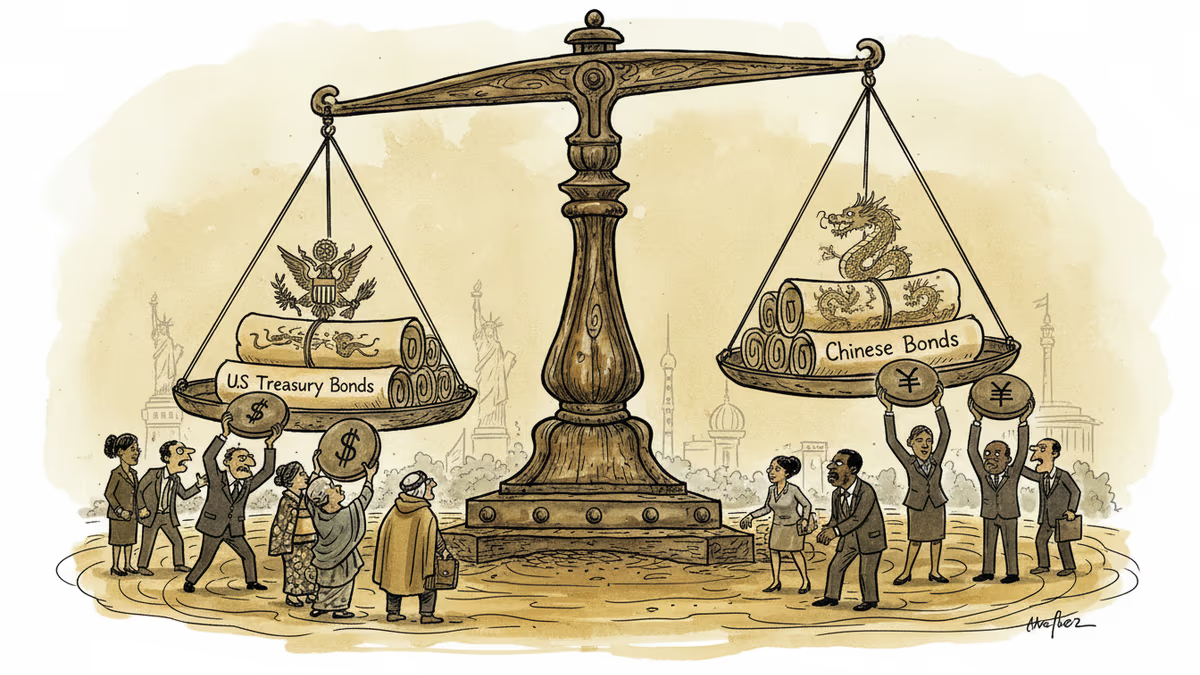

中国国債がドル建てで米国債と同金利を実現、新たな地政学的ヘッジ手段として注目

中国が香港で発行したドル建て国債が米国債と同金利を記録し、投資家の地政学的リスク回避手段として注目を集めている。人民元の制約を回避する新戦略の意味とは。

40億ドル。昨年11月、中国が香港で発行したドル建て国債の規模だ。この債券が投資家の間で話題となったのは、発行金利が初めて同年限の米国債と同水準を記録したからである。

中国社会科学院アメリカ研究所の徐奇淵副所長は2月の報告書で、この現象を「人民元の非兌換性という制約を回避しながら、高格付けの国家信用と流動性を併せ持つ」戦略的な金融商品と分析した。

米国依存からの脱却を模索する投資家

徐副所長によると、この中国国債への強い需要は、投資家が「米財政システム内の資産保有による制裁や資産凍結リスクを最小化」したいというニーズを反映している。つまり、米国債の代替手段として、中国国債が地政学的ヘッジ機能を果たしているということだ。

こうした動きは、米国とドルへの投資家信頼の揺らぎを中国がいかに活用するかという政策議論の高まりと軌を一にしている。水曜日から始まる中国の「両会」(全国人民代表大会と全国政治協商会議)でも、この問題は重要議題となる見込みだ。

日本の金融機関への影響

日本の投資家にとって、この展開は複雑な意味を持つ。一方で、日本銀行や年金積立金管理運用独立行政法人(GPIF)のような大規模投資家は、ポートフォリオの多様化という観点から中国国債に関心を示す可能性がある。

他方で、日本は安全保障面で米国との同盟関係を重視しており、中国国債への大規模投資は政治的な配慮を要する。野村証券や大和証券といった証券会社も、顧客への商品提供において慎重な判断が求められるだろう。

流動性と国際化の課題

徐副所長は、中国国債が真の国際的安全資産となるためには「より大きな市場流動性と人民元の国際化の深化」が必要だと指摘している。現在の中国国債市場は、米国債市場の26兆ドル規模と比較すると、まだ発展途上にある。

世界的に高品質な流動資産が不足している中で、機関投資家の資産配分多様化への戦略的な動きが、この需要を後押ししているという分析もある。

記者

関連記事

EU主要5カ国が中国式過剰生産能力への緊急関税導入を要求。日本の製造業・輸出企業への影響と、グローバルサプライチェーン再編の行方を読む。

元重慶市長の黄奇帆氏が、中国の記録的な貿易黒字に対し人民元の段階的切り上げや関税削減などの政策パッケージを提言。日本企業や国際経済への影響を多角的に分析します。

米中首脳会談が注目される中、アジアの富裕層はすでに独自判断で資本を動かしていた。シンガポールのファミリーオフィス急増が示す、政府主導から民間主導への静かな転換を読み解く。

トランプ大統領が9年ぶりに北京を訪問。習近平主席との首脳会談で貿易、イラン戦争、台湾、AI競争が議題に。日本企業や地域安全保障への影響を多角的に分析。

EU主要5カ国が中国式過剰生産能力への緊急関税導入を要求。日本の製造業・輸出企業への影響と、グローバルサプライチェーン再編の行方を読む。

元重慶市長の黄奇帆氏が、中国の記録的な貿易黒字に対し人民元の段階的切り上げや関税削減などの政策パッケージを提言。日本企業や国際経済への影響を多角的に分析します。

米中首脳会談が注目される中、アジアの富裕層はすでに独自判断で資本を動かしていた。シンガポールのファミリーオフィス急増が示す、政府主導から民間主導への静かな転換を読み解く。

トランプ大統領が9年ぶりに北京を訪問。習近平主席との首脳会談で貿易、イラン戦争、台湾、AI競争が議題に。日本企業や地域安全保障への影響を多角的に分析。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加