中国の工業力が世界秩序を変える日

中国の製造業と産業力が外交・経済の両面で優位性をもたらしつつある。日本企業とサプライチェーンへの影響、そして新たな国際秩序の行方を読み解く。

「世界の工場」は、今や「世界の交渉人」になりつつあるのかもしれません。

何が起きているのか

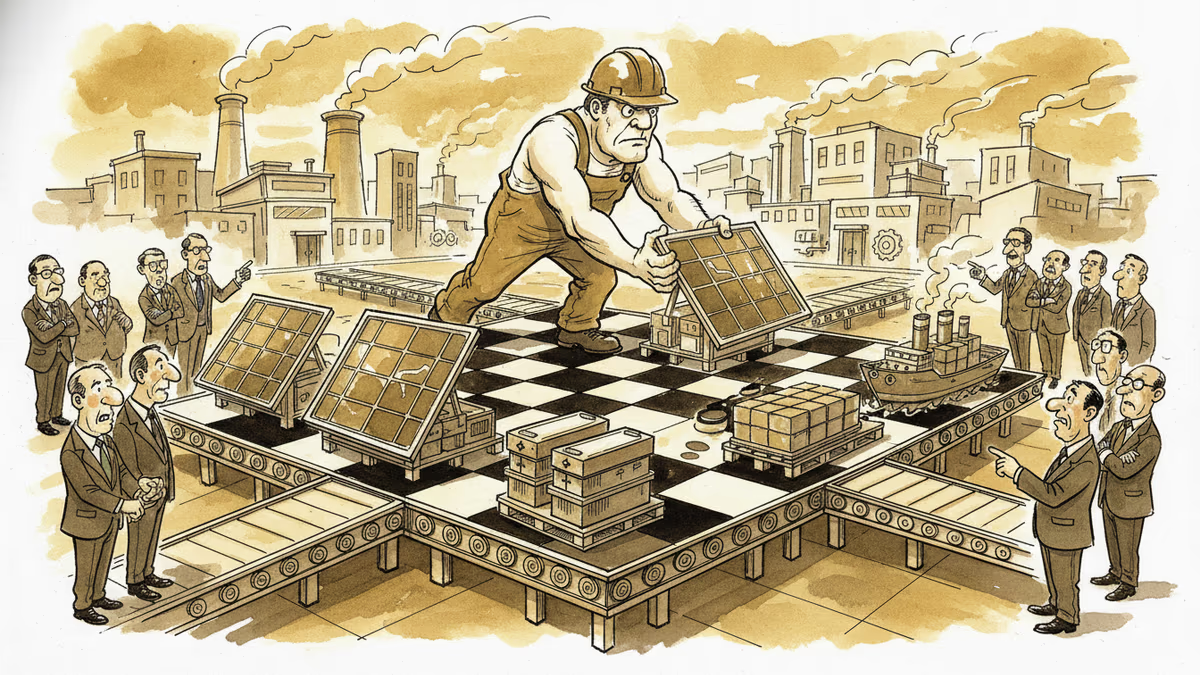

北京の産業力が、単なる経済的優位性を超え、外交カードとして機能し始めています。太陽光パネル、電気自動車用バッテリー、レアアース精製、そして半導体製造装置の一部に至るまで、中国は多くの戦略物資のサプライチェーンにおいて代替不可能な地位を確立しつつあります。

具体的な数字を見れば、その規模が浮かび上がります。世界の太陽光パネル生産能力の約80%、リチウムイオン電池の約70%、レアアース精製の約90%が中国に集中しています。これは単なる「安い労働力」の話ではありません。数十年にわたる国家主導の産業政策、技術蓄積、そしてサプライチェーンの垂直統合が生み出した構造的な優位性です。

この産業的地位が外交に転換される場面も増えています。中国は2023年にゲルマニウムとガリウムの輸出規制を発動し、2024年にはグラファイトの規制を強化しました。これらの素材は半導体や電気自動車に不可欠です。メッセージは明確でした。「経済的な相互依存は、一方的な制裁に対する盾になりうる」ということです。

なぜ今、この問題が重要なのか

タイミングには意味があります。米国が関税と輸出規制で中国の技術進歩を抑制しようとする一方、EUが中国製電気自動車に追加関税を課した2024年以降、中国の産業力は「守り」から「攻め」へと転換しつつあります。

日本にとって、この構造変化は特に複雑な意味を持ちます。トヨタ、パナソニック、村田製作所など日本の主要企業は、電動化という避けられない潮流の中で、中国製バッテリーや素材への依存度を高めています。一方で、日米同盟の枠組みの中で中国との経済的距離を保つよう求める圧力も強まっています。

経済産業省のデータによれば、日本の対中輸入依存度が50%を超える品目は1,000以上に上ります。サプライチェーンの「脱中国」を唱えることと、実際にそれを実現することの間には、巨大なギャップが存在します。

異なる視点から見ると

中国側の論理は単純明快です。数十年間「世界の工場」として低付加価値の製造を担い、先進国の経済成長を支えてきた。その蓄積の上に立った産業力を活用することの何が問題なのか、という主張です。

一方、日本や欧州の政策立案者たちは「経済的強制」という言葉を使い始めています。特定の国が戦略物資の供給を独占し、それを外交的圧力に転用することへの懸念です。しかし批判的な視点からは、西側諸国自身も長年にわたって技術輸出規制や金融制裁を外交ツールとして使ってきたという指摘もあります。

東南アジアの視点はさらに複雑です。ベトナム、インドネシア、タイなどの国々は、中国のサプライチェーンから恩恵を受けながら、同時に中国への過度な依存を避けようとしています。「チャイナ・プラス・ワン」戦略の受け皿になりつつあるこれらの国々は、米中の間で巧みに立ち回ることを選んでいます。

日本企業の経営者たちの本音はどこにあるのでしょうか。政治的なメッセージとして「サプライチェーンの多様化」を掲げながら、コストと現実を考えれば中国との関係を完全に断ち切ることは難しい。この矛盾は、今後の経営判断において避けられない緊張を生み出し続けるでしょう。

高齢化と労働力不足に直面する日本社会にとって、製造業の競争力維持はより切実な問題でもあります。自動化と効率化を追求する日本企業にとって、中国の製造エコシステムは脅威であると同時に、活用すべきリソースでもあります。

関連記事

ウクライナの戦況が最悪期を迎えた中、大量ドローン生産が戦局を変えつつある。日本の防衛産業や安全保障政策にとって、この「無人機戦争」が示す教訓とは何か。

欧州の新たな半導体法案が、チップメーカーに既存契約の破棄を強制する可能性を示唆。サプライチェーンの安定と企業の契約自由のはざまで、日本企業はどう動くべきか。

イランが「いかなる挑発も見逃さない」と宣言。攻撃の背景と地域への影響、そして日本のエネルギー安全保障への意味を多角的に分析します。

英国が初めて暗号資産取引所に銀行型制裁を適用。HTX(Huobi)など18社・個人を対象に、ロシアの戦費調達ネットワーク「A7」が移動させた**900億ドル**超の資金の流れを遮断する歴史的な規制行動を解説します。

ウクライナの戦況が最悪期を迎えた中、大量ドローン生産が戦局を変えつつある。日本の防衛産業や安全保障政策にとって、この「無人機戦争」が示す教訓とは何か。

欧州の新たな半導体法案が、チップメーカーに既存契約の破棄を強制する可能性を示唆。サプライチェーンの安定と企業の契約自由のはざまで、日本企業はどう動くべきか。

イランが「いかなる挑発も見逃さない」と宣言。攻撃の背景と地域への影響、そして日本のエネルギー安全保障への意味を多角的に分析します。

英国が初めて暗号資産取引所に銀行型制裁を適用。HTX(Huobi)など18社・個人を対象に、ロシアの戦費調達ネットワーク「A7」が移動させた**900億ドル**超の資金の流れを遮断する歴史的な規制行動を解説します。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加