AIバブルは本物か ソフトバンク急落とビッグテックCAPEXの行方

Epoch AIは5大ハイパースケーラー合算の余剰キャッシュフローが2026年第3四半期にゼロへ収束すると推計。AIバブル論とソフトバンク急落、新NISA・年金への影響を数字で読み解く。

AIは稼ぐより3倍速く使う — ビッグテックの余剰キャッシュがゼロに向かう夏

稼ぐ速さより使う速さが3倍速かったら、その口座はいつ底をつくのでしょうか。

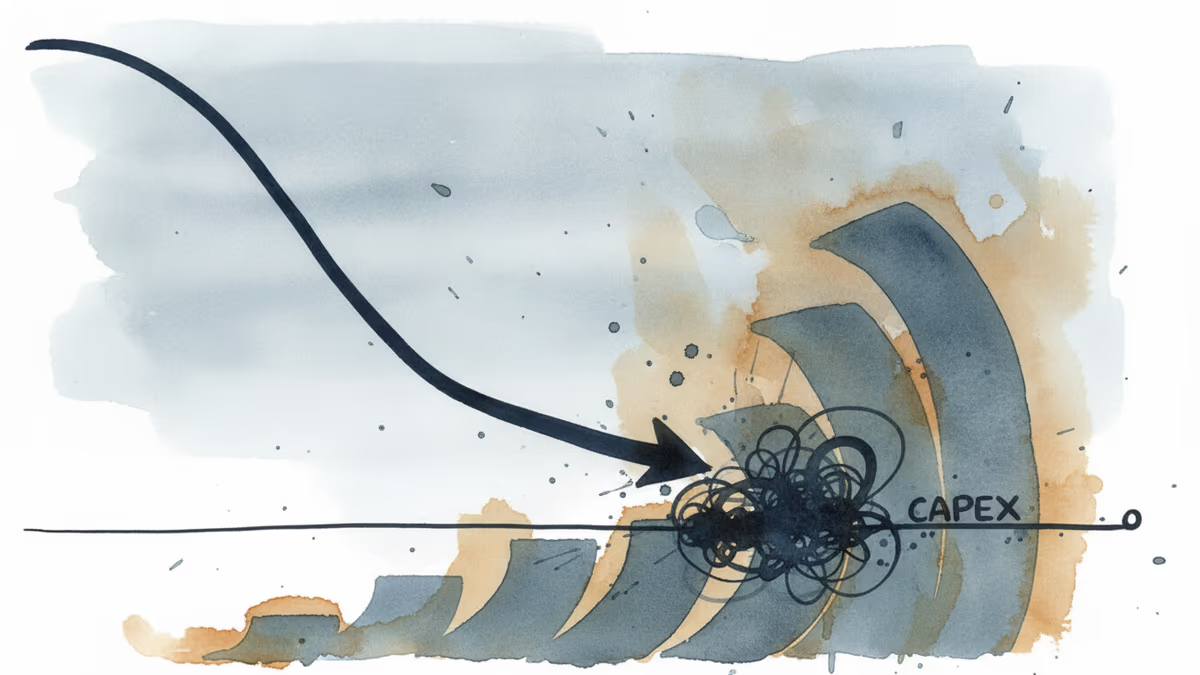

研究機関Epoch AIが6月16日に示した答えは、「今年の第3四半期」でした。Epochが、マイクロソフト・アマゾン・アルファベット・メタ・オラクルという5大ハイパースケーラー(大規模クラウド事業者)のSEC四半期報告書(10-Q)をもとにトレンドラインを引いてみると、本業の営業キャッシュフローは年およそ23%ずつ伸びる一方で、AIデータセンターやGPUに投じる設備投資(CAPEX)は年およそ70%ずつ増えていました。この2本の線が開いていく速さのままなら、5社合算の余剰キャッシュフロー(FCF=フリーキャッシュフロー、本業で稼いだ現金から設備投資などを差し引いて手元に残るお金)が2026年第3四半期のうちにゼロに達する、というのがレポートの結論です。この分析が6月下旬の世界的な株安と重なり、「AIインフラへの支出は持続可能なのか」という問いが市場のど真ん中に押し出されました。

まず、ひとつの誤解を取り除いておきましょう。「合算FCFゼロ」は、5社が同時に現金を枯らす絵ではありません。Epochの数字は、個社ではなく5社を合わせた純余剰キャッシュがゼロに収束するというトレンドの推計値です。実際に支出が現金創出をすでに上回っているのは、オラクルとアマゾンくらいです。Epochの交差時点の推計では、オラクルはすでに超過、アマゾンはほぼ現時点、アルファベットは2027年第1四半期、メタは2027年第3四半期、マイクロソフトは2028年第3四半期とされています。つまり「ビッグテック全体の現金が枯れた」のではなく、「合算線の重心がゼロへ向かって動いている」というのが正確な読み方です。

弱気論:需要を証明する前に、資本が先に注がれる

バブルを警告する側の核心は、資金の出どころが変わったという点にあります。これまでビッグテックは、本業で残る現金で投資をまかなってきました。ところがCAPEXの曲線が現金の曲線を追い越すと、その差額はどこかから引っ張ってこなければなりません。Epochは、この状態を続けるには「手元の現金性資産を取り崩すか、借り入れ・新株発行など別の手段で調達する必要がある」と指摘しました。内部留保ではなく、借金と増資でデータセンターを建て始めた、ということです。

数字はもっと鋭くなります。アマゾンの直近12カ月ベースのFCFは、約380億ドル(約5兆7000億円)から約12億ドル(約1800億円)へと縮んだと集計されています。およそ95%の減少です。モルガン・スタンレーはアマゾンの2026年通期FCFをマイナス170億ドル(約2兆5500億円)と推計し、バークレイズはメタの2026年FCFが約90%減ると見ています(いずれも証券会社の推計値です)。セコイア・キャピタルのデビッド・カーンが算出した「年6000億ドル(約90兆円)の売上ギャップ」——AIインフラ投資を正当化するのに必要な売上と、実際の売上との差——も、2026年に縮まるどころか広がっている、というのが彼らの主張です。

弱気論者は、6月下旬の株安を傍証に挙げます。決算そのものは市場予想を上回ったのに、市場は投資回収期間(ペイバック)を心配して売りました。決算発表後、メタは約6%、マイクロソフトは約2.5%下げました。良い決算でも株価が下がったということは、市場が見ているのが利益ではなく現金だ、という意味だというわけです。

強気論:顧客は実際にお金を払っている

反対側は、「そのお金は宙にばらまかれているのではない」と反論します。根拠は、クラウド売上の実測の成長率です。2026年第1四半期の決算ベースで、AWSは年換算で約1500億ドル(約22兆5000億円)規模、前年同期比およそ28%成長と15四半期ぶりの高い伸びを記録し、グーグル・クラウドは63%、アジュールのAI部門はランレート約370億ドル(約5兆5500億円)に成長率123%を記録しました。マイクロソフトによれば、アジュールのOpenAIサービスは2026年初め時点でフォーチュン500企業の65%以上が利用しています。受注残(バックログ)も増えています。強気論はこう問います。これが需要でないなら、いったい何なのか、と。

ドットコム・バブルとは違う、という論理もここに加わります。2000年当時の通信会社とは異なり、いまのハイパースケーラーは黒字を出す大型の現金創出企業であり、データセンターはリードタイム(発注から稼働までの期間)が長いため、いま投じるCAPEXは今後3〜5年分の処理能力を先に確保する性格がある、というものです。TSMCの魏哲家(ウェイ・ジャージア)会長は「主要なクラウド事業者と話した結果、具体的なデータでAIが実際の事業に役立っていることを確認した」と述べています。ただし本人も「正直に言うと、私もとても緊張している」と付け加えました。需要を擁護する人ですら、不安を完全に消しきれてはいないわけです。

強気論のもっとも強い防御カードは、会計そのものです。CAPEXは支出した瞬間に全額が費用になるわけではありません。減価償却によって数年にわたって分割して費用化されます。ですからFCFが急減しても、純利益まで同じ速さで急減するわけではないのです。「FCFが半減した」と「会社が赤字に転落した」はまったく別の話——株安報道でしばしば抜け落ちる論点です。

同じAIブーム、正反対の体質 — TSMCという対照群

興味深いのは、同じAIブームに乗りながら、キャッシュフローの体質が正反対の企業があることです。TSMCは2026年のCAPEXガイダンスとして520億〜560億ドル(約7兆8000億〜8兆4000億円)を提示しました。決して小さな額ではありません。ところがこの会社は、2021〜2025年の累計CAPEXが5兆台湾ドルを超えたにもかかわらず、同じ期間の営業キャッシュフローが8兆台湾ドルを上回り、累計FCFは2兆9657億台湾ドルの黒字です。支出をまかなってなお、現金が残る構造です。

ハイパースケーラーが「支出が現金を追い越す」側だとすれば、その支出で売上を上げる装置・ファウンドリ(半導体受託製造)のサプライチェーンは「現金が支出を覆ってなお余る」側です。同じ波なのに、船の重心が正反対にある。魏会長が「顧客たちはとても裕福だ、TSMCよりもね」と語った背景には、この非対称が横たわっています。

PRISM Insight — それで私の新NISA・年金は? 合算FCFがゼロに達するというのは、抽象的な会計ニュースではありません。マイクロソフト・アマゾン・アルファベット・メタは、そのほとんどが世界の主要株価指数の上位組み入れ銘柄であり、新NISAで買う全世界株・米国株のインデックス投信にも、GPIF(年金積立金管理運用独立行政法人)の運用にも、そのまま入っています。これらの企業が内部留保ではなく借金と増資でAIを建て始めたということは、これまで「現金の潤沢な優良株」という理由でこの銘柄群を組み入れてきたインデックス・年金の前提が揺らいでいる、というシグナルです。いますぐ売る理由ではありませんが、自分のポートフォリオがなぜこの銘柄を持っていたのか、その根拠を点検し直す時期であることは確かです。

株安をFCFひとつで説明しないこと

6月の株安の規模は大きなものでした。週間でナスダックが約4.6%、S&P500が約2%下げ、日本では6月26日にソフトバンクグループ(SBG)の株価が場中で12〜14%急落し、終値6226円で引けました。1日で時価総額およそ5兆6000億円が消え、2024年8月以来の大きな下落幅です。日経平均も約4%下げました。

ここで、日本の読者にとって見逃せないのがソフトバンクの位置づけです。SBGはOpenAIへの大型出資を通じて、日本の個人投資家にとって「AIへのベット」を代理する指標のような存在になっています。だからこそ、この銘柄の急落は日本市場に直接響きました。孫正義会長はAI投資について「種まきの段階から収穫の段階へ」と語り、戦略的投資枠として1兆円を確保すると発表するなど、投資を正当化する姿勢を鮮明にしています。一方で、Monex(マネクリ)や松井証券などの証券系メディアでは「ハイパースケーラーのAI過剰投資問題」「データセンターの高速な陳腐化と巨額調達の対価」(JBpress)といった慎重論が根強く、日本の投資家の間では期待と警戒が同居しています。

ただし、注目すべきはこれらの下げ幅をすべてFCF/CAPEX懸念に帰してしまうと誤読になる、という点です。SBG急落の主な引き金は、OpenAIがIPO(新規株式公開)を来年へ延期する検討に入ったという報道であり、これは日本の出資者にとっての回収遅延懸念という、純粋なFCF/CAPEXとは別の軸です。同じ日にアジア各地で起きた下落にも、それぞれ固有の事情が混ざっています。キャッシュフロー持続性への懸念は、6月の売りを形づくった複数の軸のひとつにすぎず、すべてではありません。株安という結果から原因をひとつだけ抜き出した瞬間に、データではなく物語が先に立ってしまいます。

残る問い

強気論と弱気論は、実は同じ数字を見ています。営業キャッシュフロー+23%、CAPEX+70%。分かれるのは解釈です。強気論は「70%は売上で証明される先行投資だ」と読み、弱気論は「証明は後で、請求書は今だ」と読みます。どちらが正しいのかは、これから数四半期のクラウド売上とバックログが6000億ドル(約90兆円)のギャップを縮められるかどうかにかかっています。まだその答えは出ていません。

確かなことは2つです。ひとつ、ビッグテックの資金調達のやり方が、内部留保から外部調達へと移行する局面に入ったこと。ふたつ、その変化が他人事ではなく、指数に組み入れられた私の新NISA・年金の前提に触れているということ。通信・鉄道・光ファイバーのブームがそうであったように、インフラ投資の請求書は、たいてい支出した次の四半期ではなく、数年後に精算されます。その精算書がどう記されるのか、いまはまだ誰も断定できません。

本コンテンツはAIが原文記事を基に要約・分析したものです。正確性に努めていますが、誤りがある可能性があります。原文の確認をお勧めします。

関連記事

米最高裁のFTC判決が90年続いた先例を覆した。規制の予測可能性という視点でM&A・独占禁止・FRB独立性への影響を読み解く。

AIデータセンター向けHBMへの偏りが汎用メモリーを飢えさせ、ノートPC・スマホ・ゲーム機の値上げが始まりました。アップル・MS・HPで観測された転嫁と、キオクシアなど日本勢への波及を読み解きます。

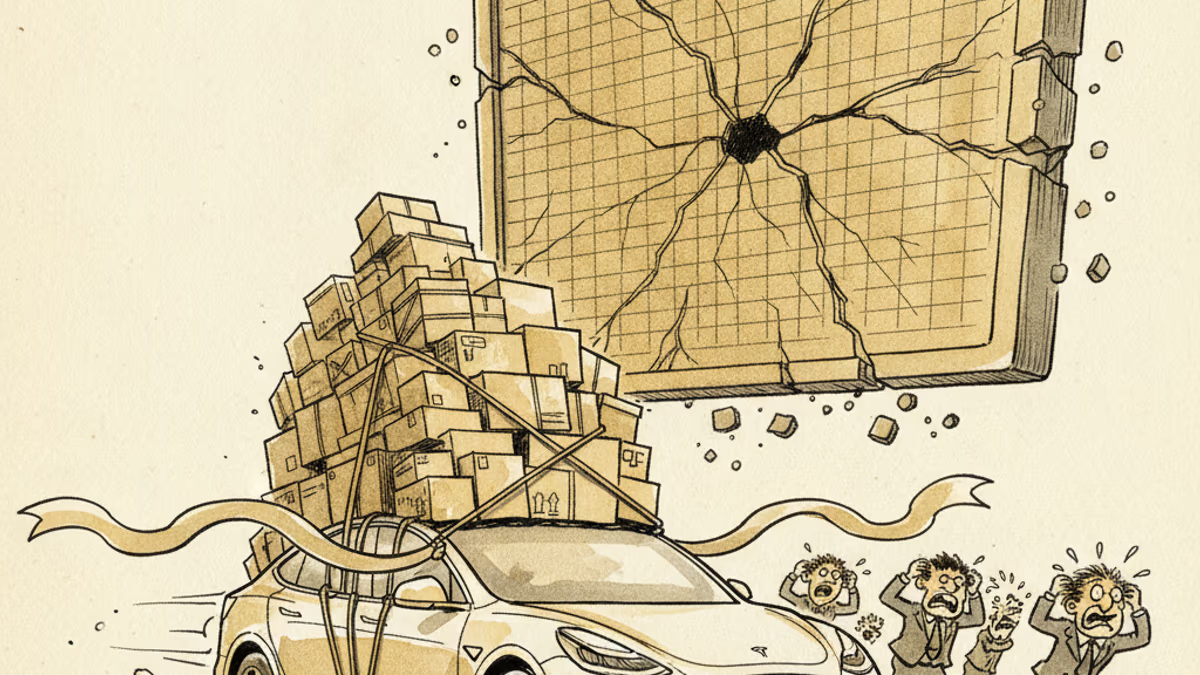

テスラの2026年第2四半期の納車台数は480,126台と、コンセンサスを7万台以上上回りました。しかし発表当日、株価は7%台の急落。「数字は勝ったのに市場は売った」という乖離を、マージン・基底効果・需要の先食いから読み解きます。

ウォーシュ新FRB議長は金利を据え置いた。それでも市場が揺れた理由は、金利ではなく『シグナル』だった。フォワードガイダンス消滅がリスク資産に突きつけた請求書を読み解く。

米最高裁のFTC判決が90年続いた先例を覆した。規制の予測可能性という視点でM&A・独占禁止・FRB独立性への影響を読み解く。

AIデータセンター向けHBMへの偏りが汎用メモリーを飢えさせ、ノートPC・スマホ・ゲーム機の値上げが始まりました。アップル・MS・HPで観測された転嫁と、キオクシアなど日本勢への波及を読み解きます。

テスラの2026年第2四半期の納車台数は480,126台と、コンセンサスを7万台以上上回りました。しかし発表当日、株価は7%台の急落。「数字は勝ったのに市場は売った」という乖離を、マージン・基底効果・需要の先食いから読み解きます。

ウォーシュ新FRB議長は金利を据え置いた。それでも市場が揺れた理由は、金利ではなく『シグナル』だった。フォワードガイダンス消滅がリスク資産に突きつけた請求書を読み解く。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加