油價與利率齊漲,誰在承受這場隱形通膨?

國際油價與美國長期利率同步上揚,形成雙重壓力。本文分析這波漲勢背後的驅動力,以及對亞洲市場、華人投資者與企業的實質影響。

加油站的數字還沒變,但你的帳單已經開始說謊了。

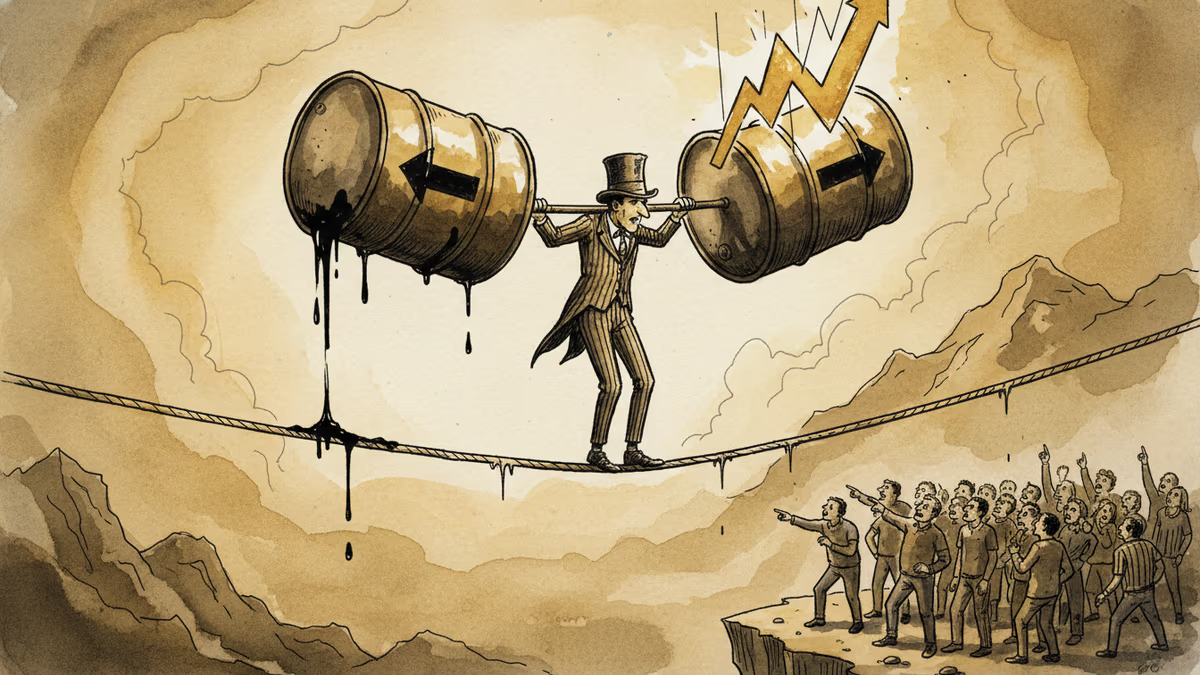

2026年3月,全球金融市場正在上演一場不那麼顯眼、卻影響深遠的雙重漲勢:國際油價與美國長期公債殖利率幾乎同步走高。這兩個變數各自都足以牽動全球經濟,但當它們同時上揚時,所產生的壓力遠不只是簡單相加。

發生了什麼事

在能源市場,布蘭特原油與WTI原油價格持續走強。驅動力來自多個方向:OPEC+維持協議減產的立場、中東地緣政治風險升溫,以及市場對主要經濟體需求復甦的預期。部分能源分析師指出,這一波漲勢的特殊之處在於「供給端的收縮比需求端的回升更早被市場定價」。

與此同時,美國10年期公債殖利率也在攀升。通膨再加速的擔憂、聯準會(Fed)暫緩降息的訊號,以及財政赤字持續擴大帶來的供給壓力,共同推動債券市場承壓。殖利率上升意味著資金成本提高,從企業融資到房貸利率,整個信用體系都會感受到這股寒意。

這種「油價高+利率高」的組合,在經濟學上有一個令人不安的名字:類滯脹壓力。它同時壓縮增長空間並推高物價,是央行最難以應對的政策困境之一。

亞洲的處境:不對稱的衝擊

對亞洲市場而言,這波漲勢的影響並不均等。

台灣、南韓、日本這類高度依賴能源進口的經濟體,首當其衝。台灣的製造業——尤其是半導體與石化產業——對電力與原料成本極為敏感。台積電等企業的製造成本結構雖有對沖機制,但中下游供應鏈的中小企業承受能力相對有限。

東南亞的情況則更為複雜。馬來西亞、印尼等產油國在油價上漲中獲益,但同時也面臨美元強勢與本幣貶值的壓力。越南、泰國等製造業出口國則面臨能源成本上升侵蝕利潤空間的風險。

中國大陸的處境尤為值得關注。作為全球最大的原油進口國之一,油價上漲直接增加進口成本。然而,北京在能源補貼與戰略石油儲備方面有較大的政策工具空間,短期衝擊相對可控。真正的壓力或許在於:若美元走強持續,人民幣匯率管理的難度將進一步加大,而這恰恰是中美博弈中一個敏感的變數。

誰是贏家,誰是輸家

在這波行情中,利益分配的邏輯相當清晰。

受益方包括:能源類股(煉油、油氣開採)、大宗商品相關企業、以及持有美元資產的投資者。對於部分主權財富基金而言,油價上漲帶來的收入增加,反而提供了再配置資產的機會。

受損方則涵蓋:高耗能製造業、航空與物流業、以及依賴低利率環境維持償債能力的高負債企業。對於普通家庭而言,油價上漲最終會以交通費、電費、食品價格等形式滲透到日常生活中——這是一種「看不見的稅」。

對於華人投資者而言,這場行情帶來的不只是風險,也有結構性的重新定價機會。能源轉型的長期趨勢並未改變,但短期內傳統能源的定價權仍然強勢。如何在兩者之間找到平衡,是一個沒有標準答案的問題。

反向思考:漲勢能持續多久

當然,並非所有人都認為這波漲勢能夠持久。

OPEC+的減產協議歷來脆弱,成員國之間的利益衝突隨時可能導致協議鬆動,進而引發油價急跌。過去十年中,這樣的劇本已經上演過不止一次。

在利率端,若美國經濟數據出現明顯降溫,聯準會的政策立場可能迅速轉向。市場的定價能力往往超前於現實,今天的「確定性上漲」可能在幾個月後被重新詮釋為「過度反應」。

真正值得警惕的,是在等待「一切回歸正常」的過程中,企業和家庭已經做出了不可逆的決策——削減投資、推遲消費、調整供應鏈。這些行為本身,就會成為影響未來走勢的新變數。

相关文章

外國投資人連續8週淨買入日本股票,背後是AI供應鏈紅利、日圓貶值與公司治理改革的三重共振。這對亞洲投資人意味著什麼?

聯準會古爾斯比警告AI投資熱潮與油價衝擊可能形成複合通膨壓力。本文深入分析兩股力量的交互作用,以及對亞洲市場與華人經濟圈的影響。

歐洲央行副行長德金多斯點名美國貿易政策的不穩定性與國際協調機制的弱化,正對金融穩定構成威脅。這對亞洲市場與華人經濟圈意味著什麼?

蘋果下任CEO人選約翰·泰納斯即將接班,庫克時代落幕在即。這場權力交接對亞洲供應鏈、中國市場及台灣科技業意味著什麼?深度解析。

外國投資人連續8週淨買入日本股票,背後是AI供應鏈紅利、日圓貶值與公司治理改革的三重共振。這對亞洲投資人意味著什麼?

聯準會古爾斯比警告AI投資熱潮與油價衝擊可能形成複合通膨壓力。本文深入分析兩股力量的交互作用,以及對亞洲市場與華人經濟圈的影響。

歐洲央行副行長德金多斯點名美國貿易政策的不穩定性與國際協調機制的弱化,正對金融穩定構成威脅。這對亞洲市場與華人經濟圈意味著什麼?

蘋果下任CEO人選約翰·泰納斯即將接班,庫克時代落幕在即。這場權力交接對亞洲供應鏈、中國市場及台灣科技業意味著什麼?深度解析。

观点

分享你对这篇文章的看法

登录加入讨论