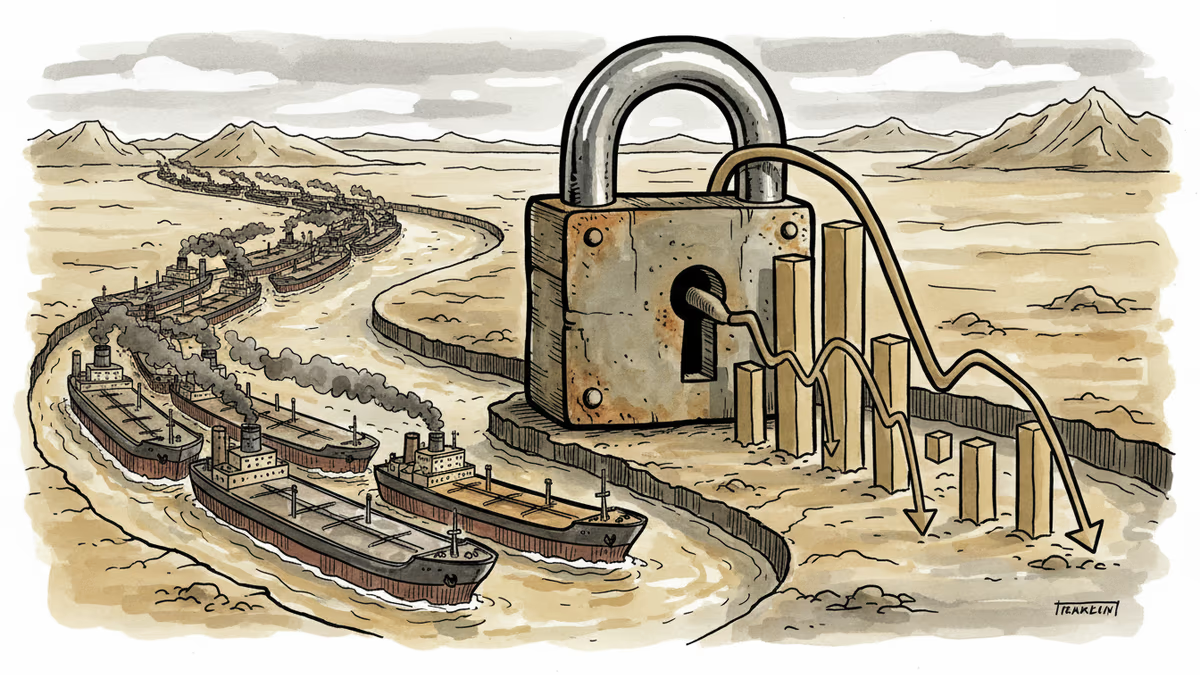

荷莫茲海峽封鎖愈久,富裕國家的危機愈深

荷莫茲海峽若持續封鎖,全球原油供應將面臨嚴峻考驗。對亞洲各經濟體而言,這不只是地緣政治問題,而是直接衝擊能源成本、通膨與經濟穩定的現實威脅。

每天有大約2000萬桶原油通過一條寬度不到33公里的水道——荷莫茲海峽。這條波斯灣出口的咽喉要道,掌控著全球將近五分之一的石油貿易量。一旦封鎖,全球能源市場將在數日內感受到衝擊波。

問題不在於封鎖是否可能發生,而在於:封鎖持續的時間愈長,先進經濟體所承受的壓力就愈難以消化。

封鎖的代價,由誰來付?

荷莫茲海峽的戰略地位無可替代。沙烏地阿拉伯雖擁有可繞過海峽的石油管線(Petroline),但其日輸送量約500萬桶,僅佔海峽通過量的一半不到。阿聯酋也有替代管線,但同樣容量有限。換言之,任何替代方案都只能緩解部分壓力,無法完全填補缺口。

若封鎖持續數週甚至數月,油價可能突破每桶150美元。這個數字對富裕國家的消費者意味著什麼?以2022年俄烏戰爭爆發後的油價飆升為參照——當時油價一度逼近130美元,歐洲多國通膨率創下數十年新高,各國央行被迫急速升息,資產市場承壓。荷莫茲封鎖的衝擊,在供應端的直接性上遠比那次更為劇烈。

對亞洲而言,這個問題尤為切身。日本、韓國、台灣的能源進口依賴度極高,中東原油是其工業運轉的命脈。即便是中國大陸,儘管近年積極佈局俄羅斯能源與多元化進口,仍有相當比例的原油來自波斯灣地區。封鎖若成真,亞洲各經濟體的製造業成本將同步攀升,出口競爭力也將受到擠壓。

亞洲的不對稱處境

值得注意的是,這場危機對不同經濟體的衝擊並不對稱。

美國近年因頁岩油革命大幅提升本土產能,對中東原油的依賴已顯著降低。即便荷莫茲海峽出現問題,美國的能源自給能力提供了相對緩衝。歐洲雖已加速推動能源轉型,但短期內仍難以完全擺脫化石燃料依賴。

相比之下,東亞的能源進口型經濟體幾乎沒有本土化石燃料可依賴。台灣的戰略石油儲備約為60天,韓國約106天,日本則達到約200天——儲備量雖有差異,但若封鎖長期化,任何一個數字都不足以支撐正常的工業運作。

更深層的問題在於:能源危機往往不只是成本問題,而是信心問題。油價急漲會引發通膨預期,推動央行升息,進而壓縮企業投資與消費信貸。對於已在高利率環境中掙扎的房地產市場與中小企業而言,這種連鎖效應的破壞力不容小覷。

中國的算盤與矛盾

中國大陸的處境尤為複雜。一方面,中國是伊朗石油的主要買家之一,雙方能源合作在西方制裁框架外持續運作。另一方面,中國自身也是全球最大的原油進口國之一,波斯灣局勢的動盪同樣威脅其能源安全。

北京在中東局勢上一貫強調「不干涉內政」,但當荷莫茲海峽的穩定直接關係到中國的工業命脈時,這種立場是否還能維持?近年來,中國積極參與中東外交斡旋(如促成沙烏地與伊朗和解),某種程度上正是對這種脆弱性的回應。然而,外交影響力能否在真正的危機時刻轉化為實質保障,仍是未知數。

對於台灣、香港及東南亞華人社群而言,這場危機的影響更多體現在日常生計層面:能源成本上升推高製造業與物流成本,進而影響出口型中小企業的生存空間,以及普通家庭的電費與油費支出。

危機的「慢動作」特性

荷莫茲海峽的風險不一定以「全面封鎖」的形式呈現。更可能的情境是:散發性的攻擊事件、保險費率飆升、油輪被迫繞行,這些「半封鎖」狀態同樣足以推升油價並擾亂市場預期。

這種慢動作的危機,反而更難應對。因為它不會觸發緊急動員機制,卻會持續侵蝕經濟韌性——就像一個緩慢漏氣的輪胎,直到某個臨界點才讓人意識到已無法繼續前行。

富裕國家的政策制定者面臨的核心矛盾是:能源轉型需要時間,而危機不等人。在再生能源尚未能承擔基載電力的當下,每一次中東的地緣政治震盪,都是對現有能源結構脆弱性的一次真實壓力測試。

本内容由AI根据原文进行摘要和分析。我们力求准确,但可能存在错误,建议核实原文。

相关文章

烏克蘭以大規模無人機生產扭轉戰局,這場「廉價武器革命」正在重塑全球防衛產業格局,對台海局勢與亞洲安全有何深遠影響?

歐洲草案法規擬賦予政府在危機時強制半導體廠商改變供貨對象的權力。這不只是歐洲的問題——台灣、日韓、東南亞的供應鏈都可能受到衝擊。

前CIA局長彼得雷烏斯警告:自律無人機蜂群將顛覆現有防禦體系。烏克蘭與伊朗戰場已揭示這場變革的輪廓,而投資機會與地緣政治風險同步升溫。

伊朗對攻擊事件發出強烈報復警告,聲稱「任何惡意行為都不會不受回應」。本文分析事件背景、地區影響,以及對亞洲能源市場與地緣政治格局的深遠意義。

烏克蘭以大規模無人機生產扭轉戰局,這場「廉價武器革命」正在重塑全球防衛產業格局,對台海局勢與亞洲安全有何深遠影響?

歐洲草案法規擬賦予政府在危機時強制半導體廠商改變供貨對象的權力。這不只是歐洲的問題——台灣、日韓、東南亞的供應鏈都可能受到衝擊。

前CIA局長彼得雷烏斯警告:自律無人機蜂群將顛覆現有防禦體系。烏克蘭與伊朗戰場已揭示這場變革的輪廓,而投資機會與地緣政治風險同步升溫。

伊朗對攻擊事件發出強烈報復警告,聲稱「任何惡意行為都不會不受回應」。本文分析事件背景、地區影響,以及對亞洲能源市場與地緣政治格局的深遠意義。

观点

分享你对这篇文章的看法

登录加入讨论