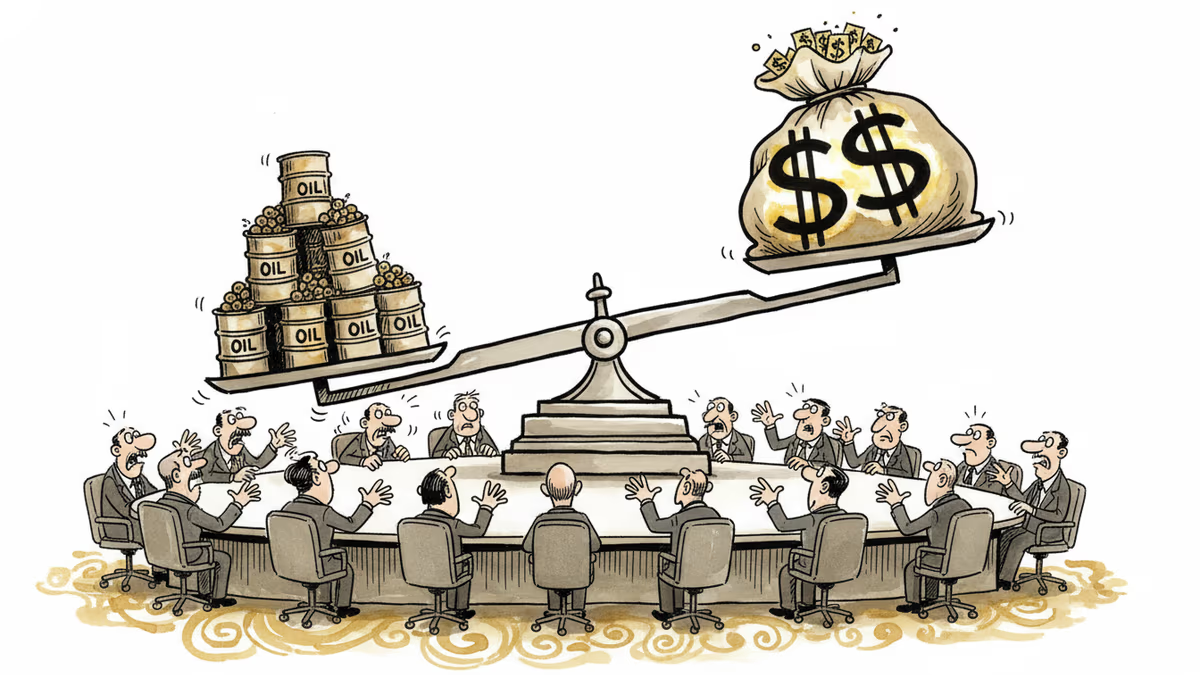

OPEC小幅過剩背後的市場博弈

OPEC第二季度小幅供應過剩,OPEC+即將決定是否恢復增產,分析對全球油價與亞洲市場的影響

一個看似微不足道的數字,正在撼動全球能源市場的平衡。根據OPEC最新數據,2024年第二季度出現了小幅供應過剩,這個消息在OPEC+即將召開關鍵會議、決定是否恢復石油增產的敏感時刻格外引人注目。

過剩背後的深層邏輯

這次的小幅過剩並非偶然。自2020年疫情爆發以來,OPEC+實施了史上最大規模的減產計畫,成功將油價從歷史低點拉回。然而,當前的市場環境已經發生根本性變化。

中國作為全球最大石油進口國,其需求增長明顯放緩。2024年上半年,中國石油需求僅增長2.1%,遠低於疫情前5-7%的年均增長率。這種結構性變化反映了中國經濟從重工業向服務業轉型,以及新能源汽車快速普及的影響。

與此同時,美國頁岩油產量持續增長,儘管增速已經放緩,但仍對傳統產油國形成競爭壓力。沙烏地阿拉伯和俄羅斯這兩大OPEC+核心成員國,正面臨著維持市場份額與支撐油價之間的艱難平衡。

亞洲市場的連鎖反應

對於高度依賴石油進口的亞洲經濟體而言,供應過剩通常意味著成本下降的機會。日本、韓國、台灣等製造業大國可能從中受益,特別是在全球通脹壓力仍然存在的背景下。

然而,情況並非如此簡單。中國石化和中國石油等亞洲石油巨頭,近年來大幅增加了對中東產油國的投資。如果油價持續低迷,這些投資的回報率將面臨壓力,進而影響中國的能源安全戰略布局。

新加坡作為亞洲石油貿易中心,其精煉業也將受到影響。供應過剩可能壓縮煉油利潤率,迫使業者重新評估產能配置和投資計畫。

地緣政治的微妙平衡

沙烏地阿拉伯正在推進2030願景計畫,需要穩定的石油收入來支撐經濟多元化。但過度依賴高油價可能加速全球能源轉型,長期而言對沙國不利。

俄羅斯則面臨更直接的壓力。在西方制裁下,俄國急需石油收入維持經濟運轉,但過度增產又會傷害與OPEC盟友的關係。這種矛盾正在考驗OPEC+聯盟的團結性。

轉型時代的能源邏輯

當前的供應過剩反映了一個更深層的趨勢:全球能源需求結構正在發生根本性變化。電動車普及、可再生能源發展、以及各國碳中和承諾,都在重新塑造石油需求的長期前景。

國際能源署預測,石油需求可能在2030年前後達到峰值。這意味著傳統產油國必須在有限的時間窗口內,最大化石油資產的價值,同時為後石油時代做好準備。

市場的新平衡點

OPEC+即將做出的決定,不僅關乎短期油價走向,更關乎石油卡特爾在新能源時代的生存策略。過度保護價格可能加速替代能源發展,但過度增產又會損害成員國利益。

分析師普遍認為,每桶80-90美元可能是當前環境下的理想價格區間——既能維持產油國收入,又不會過度刺激替代能源投資。

相關文章

美伊和平談判在多哈展開,Polymarket預測合意機率從14%跳升至37%。比特幣上漲1.6%,原油暴跌5.4%。地緣政治如何重塑加密資產的定價邏輯?

伊朗國會議長兼首席談判代表赴多哈,核協議進入關鍵收尾階段。本文分析談判背後的地緣政治邏輯、能源市場衝擊,以及對亞洲各方的深遠影響。

美國總統川普在與波灣國家領導人會談後,宣稱將發表結束烏克蘭戰爭的協議。這場由美國主導的停戰外交,對能源市場、亞洲經濟與地緣政治格局意味著什麼?

美伊核談判出現進展,道瓊斯指數創歷史新高,油價下跌。這場外交博弈如何影響亞洲市場與華人投資者的資產配置?

美伊和平談判在多哈展開,Polymarket預測合意機率從14%跳升至37%。比特幣上漲1.6%,原油暴跌5.4%。地緣政治如何重塑加密資產的定價邏輯?

伊朗國會議長兼首席談判代表赴多哈,核協議進入關鍵收尾階段。本文分析談判背後的地緣政治邏輯、能源市場衝擊,以及對亞洲各方的深遠影響。

美國總統川普在與波灣國家領導人會談後,宣稱將發表結束烏克蘭戰爭的協議。這場由美國主導的停戰外交,對能源市場、亞洲經濟與地緣政治格局意味著什麼?

美伊核談判出現進展,道瓊斯指數創歷史新高,油價下跌。這場外交博弈如何影響亞洲市場與華人投資者的資產配置?

觀點

分享您對這篇文章的看法

登入加入討論