DeFi正在悄悄重建機構資本的固定收益基礎設施

超越代幣化資產的敘事,DeFi正演化為可程式化利率交易與合規嵌入式架構。這對亞洲機構投資者意味著什麼?

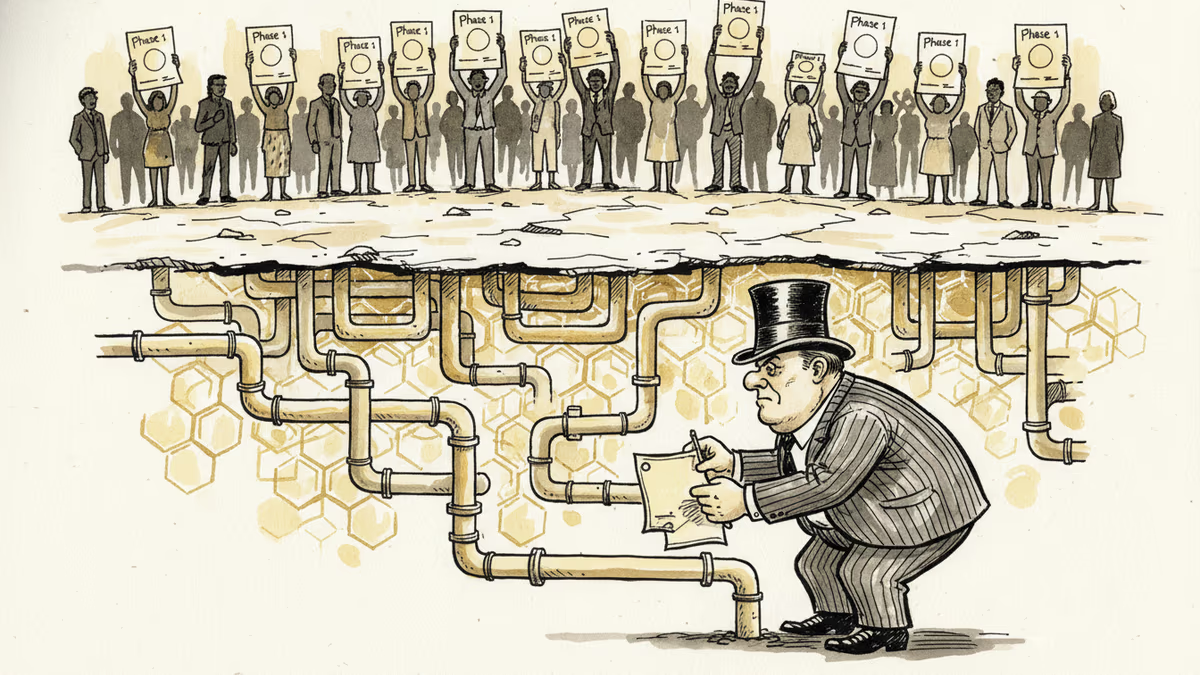

把國債放上鏈,然後呢?

過去幾年,加密貨幣產業一直用同一個故事說服華爾街:把資產代幣化,機構資金就會跟著進來。美國國債上鏈、貨幣市場基金代幣化、股票數位化——邏輯看起來很直接。但現在,這個故事的第二章正在悄悄書寫,而它的內容遠比「把資產放上鏈」複雜得多。

代幣化只是第一步,利率才是真正的戰場

DWF Labs共同創辦人Andrei Grachev近期指出,機構資本真正想要的不是數位化的資產包裝,而是可程式化的利率。這個區別看似細微,實則根本。

2025年監管環境的相對明朗化之後,機構投資者對數位資產的態度已從「試探性配置」轉向「基礎設施層面的參與」。多份調查顯示,未來幾年內機構對DeFi的參與度可能大幅提升。但大型資產配置者進場,並不是為了持有一個靜態的數位憑證。他們要的是利率、資本效率,以及可程式化的抵押品。

在傳統金融市場,固定收益工具從來不是孤立存在的。它們被用於回購協議(repo)、質押、再質押、剝離、對沖,並被嵌入結構性產品。利率可以獨立於本金進行交易,抵押品在市場之間流動。這套「管道系統」的重要性不亞於金融產品本身。

DeFi正在試圖複製這套管道。

一個代幣化的美國國債,如果只是像靜態憑證一樣存在,對機構而言價值有限。機構需要的是:可以部署、融資和風險管理的抵押品;可以獨立定價和交易的利率;以及可以在不違反合規約束的情況下整合進更廣泛策略的頭寸。

這就是從「第一代代幣化」到「第二代利率市場」的轉變。

兩個關鍵突破:隱私與合規的重新定義

目前已出現早期設計模式:許可制(permissioned)的受監管資產可作為抵押品,同時通過無許可制(permissionless)穩定幣進行借貸。利率交易架構正在擴展,將本金敞口與利率流分離。一旦鏈上資產的利率部分可以被定價、交易和組合,代幣化工具就能用於更接近傳統市場配置者已在運行的策略。

然而,利率基礎設施本身還不夠。機構的兩大核心制約正在被「翻譯成代碼」。

第一個制約是機密性。 公鏈會暴露餘額、頭寸和交易流——這與專業資本的運作方式根本衝突。清算水位可見會招致掠奪性策略,公開交易歷史會洩露持倉,財務管理對競爭對手透明。對機構而言,這不是哲學問題,而是操作風險。

這裡出現了一個重要的概念轉變:「作為合規實現基礎設施的隱私」。零知識證明系統可以在不洩露敏感細節的情況下證明交易有效。選擇性披露機制可以讓機構在不公開整個資產負債表的情況下,向審計師、監管機構或稅務機關提供有限可見性。全同態加密(FHE)等方法則指向一個未來——某些計算可以在加密數據上進行,在保持可驗證性的同時擴大可私密執行的金融操作範圍。

這不是「不透明的隱私」,而是可程式化的機密性——更接近受監管的暗池(dark pool)或機密經紀工作流,而非匿名的影子金融。

第二個制約是合規。 監管明確化降低了存在性不確定性,但也提高了期望值。機構資本要求資格控制、身份驗證、制裁篩查、可審計性和清晰的操作制度。合規不能是事後附加的,必須嵌入市場設計本身。

亞洲視角:這場重建與華人世界有何關聯?

對於亞洲機構投資者而言,這場DeFi基礎設施重建有幾個值得關注的維度。

香港正在積極建立自身作為數位資產中心的定位。香港金融管理局(HKMA)和證監會(SFC)已推出一系列監管框架,試圖在開放創新與保護投資者之間取得平衡。如果DeFi的「許可制抵押品+無許可制流動性」混合架構能夠符合香港的監管要求,香港可能成為亞洲機構進入這一生態的重要入口。

台灣的機構投資者——包括壽險公司和退休基金——長期面臨海外配置的需求與匯率風險管理的挑戰。可程式化的利率工具若能提供更靈活的對沖機制,對這些機構而言具有實際吸引力。

中國大陸的情況則截然不同。在嚴格的資本管制和對加密貨幣的全面限制下,大陸機構幾乎無法直接參與這場DeFi重建。然而,這並不意味著大陸完全置身事外——數字人民幣(e-CNY)的基礎設施建設,以及螞蟻集團、騰訊等企業在許可制區塊鏈上的探索,代表著一條平行的路徑:在國家主導下實現類似的「可程式化金融」目標,但在完全不同的治理框架下。

東南亞的新加坡則是另一個關鍵節點。新加坡金融管理局(MAS)的Project Guardian已在探索機構級DeFi的可行性,星展銀行(DBS)等傳統金融機構也在積極測試代幣化債券和結構性產品。

值得注意的是,這場重建的主導者目前仍以西方機構和協議為主。亞洲機構投資者更多處於「觀察和適應」的位置,而非「定義規則」的位置。這是一個需要思考的結構性問題。

誰是贏家,誰是輸家?

如果DeFi真的成功重建機構級固定收益基礎設施,受益者和受衝擊者的輪廓已經初現。

受益者可能包括:能夠提供許可制流動性的協議開發者、零知識證明技術提供商、以及能夠快速整合這些新工具的中型資產管理公司。對於尋求利率多元化的機構投資者而言,新的對沖和久期管理工具也可能帶來實質效益。

受衝擊者則可能包括:傳統的固定收益中介機構、依賴信息不對稱獲利的做市商,以及那些認為「合規是護城河」的傳統金融機構——當合規被嵌入代碼後,這道護城河可能變得更窄。

相关文章

DeFi攻擊模式正從「程式碼錯誤」轉向「複雜性利用」。協議創辦人與安全研究者警告:當系統越來越相互纏繞,「沒有漏洞」不等於「沒有風險」。

DeFi保險協議在2020年加密熱潮中誕生,承諾保護用戶免受駭客與協議崩潰之害。但進化中的攻擊手法與用戶的逐利行為,讓這個賽道幾乎全面瓦解。

摩根大通向SEC申請以太坊代幣化貨幣市場基金JLTXX,緊隨貝萊德類似舉措。華爾街加速布局代幣化資產,對亞洲金融市場意味著什麼?

曼哈頓聯邦法院允許Aave移動涉及北韓駭客的7100萬美元ETH,但法律凍結隨資金移動。這場訴訟正在重塑DeFi的法律邊界。

DeFi攻擊模式正從「程式碼錯誤」轉向「複雜性利用」。協議創辦人與安全研究者警告:當系統越來越相互纏繞,「沒有漏洞」不等於「沒有風險」。

DeFi保險協議在2020年加密熱潮中誕生,承諾保護用戶免受駭客與協議崩潰之害。但進化中的攻擊手法與用戶的逐利行為,讓這個賽道幾乎全面瓦解。

摩根大通向SEC申請以太坊代幣化貨幣市場基金JLTXX,緊隨貝萊德類似舉措。華爾街加速布局代幣化資產,對亞洲金融市場意味著什麼?

曼哈頓聯邦法院允許Aave移動涉及北韓駭客的7100萬美元ETH,但法律凍結隨資金移動。這場訴訟正在重塑DeFi的法律邊界。

观点

分享你对这篇文章的看法

登录加入讨论