AI泡沫還是超前部署?台積電現金流全面解密

Epoch AI推估五大雲端巨頭合算自由現金流將在2026年第三季逼近零。本文對照台積電現金流體質,解析AI泡沫論與合理論,並點出台灣投資人美股與退休金部位該注意的地方。

AI燒錢速度是賺錢的3倍 — 科技巨頭自由現金流歸零的這個夏天

賺錢的速度比不上燒錢的速度,而且慢了整整三倍,戶頭什麼時候會見底?

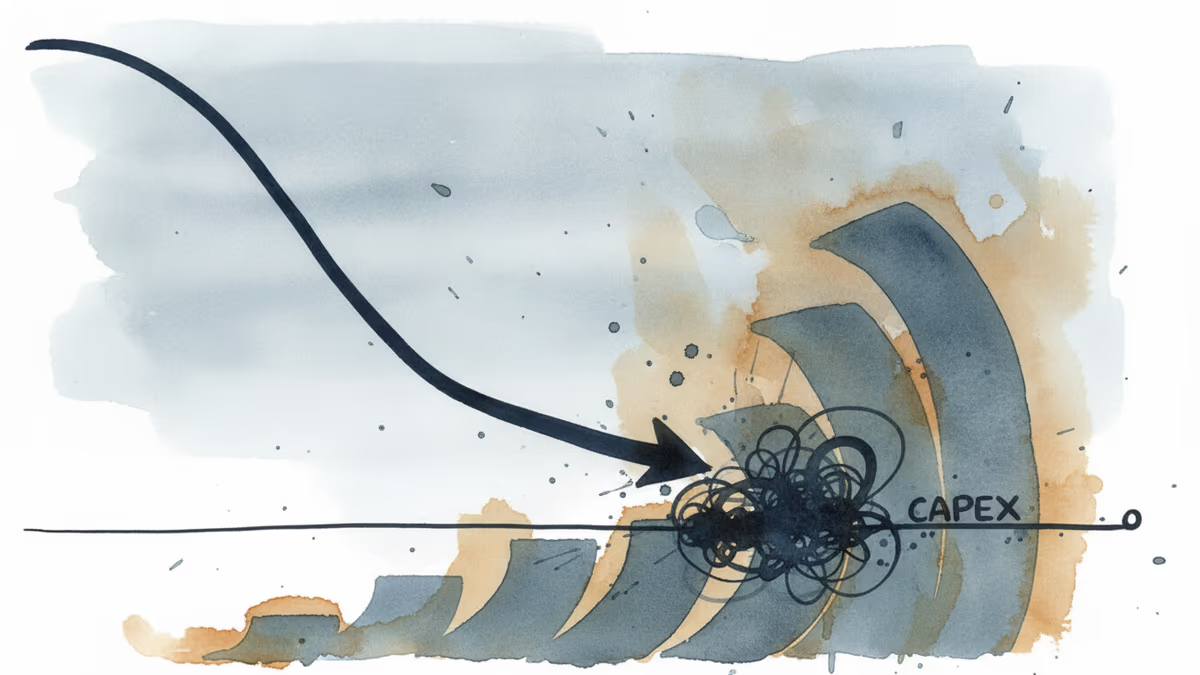

研究機構Epoch AI在2026年6月16日給出的答案是「今年第三季」。Epoch以微軟、亞馬遜、Alphabet、Meta、甲骨文五大雲端巨頭(hyperscaler)的SEC季報(10-Q)為依據拉出趨勢線:這幾家公司的營運現金流每年約成長23%,但砸在AI資料中心與GPU上的資本支出(CAPEX)卻以每年約70%的速度暴衝。兩條線以目前的速度背離下去,五家公司的合算自由現金流(FCF)將在2026年第三季逼近零——這是報告的結論。這份分析恰好撞上6月下旬的全球股市賣壓,「AI基礎建設的燒錢還撐得下去嗎」這個問題,就這樣被推到了市場中央。

先把一個誤會拆掉。「合算FCF歸零」不是五家公司同時現金乾涸的畫面。Epoch的數字談的不是單一公司,而是五家加總後的淨自由現金逼近零,這是一條趨勢推估值。實際上支出已經超過現金創造的,只有甲骨文和亞馬遜。依Epoch的交叉時點推估,甲骨文已經進入超支狀態、亞馬遜大約就在當下、Alphabet約在2027年第一季、Meta約在2027年第三季、微軟則要到2028年第三季。換句話說,正確的讀法不是「科技巨頭整體現金乾了」,而是「合算曲線的重心正朝零移動」。

泡沫論:需求還沒被證明,資本卻先砸下去了

警告泡沫的一方,核心在於「掏錢的方式變了」。過去科技巨頭靠本業剩下的現金撐投資,但當CAPEX曲線超車現金曲線,缺口就得從別處生出來。Epoch點出,要維持這個狀態,就得「消耗手上的現金部位,或透過舉債、增發新股等其他手段籌資」。他們開始不用保留盈餘、而是用債務與增資來蓋資料中心。

數字更為銳利。亞馬遜近12個月的FCF,從約380億美元(約1.2兆台幣)掉到約12億美元(約380億台幣),減幅約95%。摩根士丹利推估亞馬遜2026年全年FCF為負170億美元(約負5,400億台幣),巴克萊則預期Meta的2026年FCF將減少約90%(以上皆為券商推估值)。紅杉資本(Sequoia)的David Cahn所計算的「每年6,000億美元(約19兆台幣)營收缺口」——即支撐AI基建投資所需的營收,與實際營收之間的落差——在2026年不但沒收斂,反而還在擴大,這是他們的主張。

泡沫論者把6月下旬的賣壓當作旁證。財報本身明明優於市場共識,市場卻擔心投資回收期(payback)而拋售。財報公布後,Meta下跌約6%、微軟下滑約2.5%。財報漂亮股價卻跌,意味著市場盯著的不是獲利,而是現金。

合理論:客戶是真的在掏錢

另一方反駁:「那些錢不是灑向空中。」依據是雲端營收的實測成長率。以2026年第一季財報計算,AWS年化規模約1,500億美元(約4.8兆台幣),年增約28%,創15季以來最強成長;Google Cloud年增63%;Azure的AI部門年化營收約370億美元(約1.2兆台幣),成長率高達123%。微軟表示,截至2026年初,財星500大企業已有超過65%使用Azure OpenAI服務。訂單積壓(backlog)也在增加。合理論反問:這如果不是需求,那什麼才是?

「這次跟網路泡沫不一樣」的論點也接在這裡。與2000年的電信業者不同,今天的雲端巨頭是能持續獲利、大量創造現金的公司;再加上資料中心前置期(lead time)很長,現在砸下的CAPEX帶有「預先鎖定未來三到五年產能」的性質。台積電董事長魏哲家就說過,「與主要雲端業者對談後,以具體數據確認AI確實對實際業務有幫助」。不過他自己也補了一句:「老實說,我也非常緊張。」連替需求辯護的人,都沒能把不安徹底抹去。

合理論最硬的一張防守牌,是會計本身。CAPEX並不是花下去的當下就全額變成費用,而是透過折舊在數年間分攤入帳。所以就算FCF暴跌,淨利也未必以同樣速度崩落。「FCF腰斬」和「公司由盈轉虧」是兩回事——這正是賣壓報導最常漏掉的一段。

同一波AI浪潮,體質卻正好相反 — 台積電這個對照組

對台灣讀者來說,最值得停下來看的,是同樣搭上這波AI浪潮、現金流體質卻正好相反的那家公司。台積電2026年的CAPEX指引落在520億~560億美元(約1.7兆台幣),這絕不是小數目。但這家公司在2021至2025年間累計CAPEX雖已超過5兆台幣,同期營運現金流卻超過8兆台幣,累計FCF為2兆9,657億台幣的淨流入。也就是說,它是那種「支出扛完之後,現金還有剩」的結構。

如果雲端巨頭屬於「支出超車現金」的一邊,那麼靠這些支出賺營收的設備與晶圓代工供應鏈,就站在「現金蓋過支出還綽綽有餘」的另一邊。同一道浪,船的重心卻在相反的位置。魏哲家那句「客戶們非常有錢,比台積電還有錢」的背後,墊著的正是這個不對稱。

台灣媒體看這波華爾街CAPEX,多半也是雙面並置:一面把巨頭合計逼近7,000億美元(估算值,各家統計從6,500億到7,700億不等,須保留距離)的資本支出,視為台積電、聯發科、鴻海等供應鏈未來數年的順風;另一面也把「投資人對燒錢的疑慮」寫進同一篇報導。台灣站在全球AI供應鏈的核心位置,這場爭論對台灣讀者從來就不是隔岸觀火。

PRISM Insight — 那我的部位呢? 合算FCF逼近零,不是一則抽象的會計新聞。微軟、亞馬遜、Alphabet、Meta大多是全球主要指數的權值股,透過複委託、美股ETF,以及勞退、勞保等退休基金,早就躺在許多台灣人的部位裡。它們開始用債務與增資、而非保留盈餘來蓋AI,這代表過去「現金滿手的績優股」這個買進理由正在鬆動。有意思的是,台灣投資人往往兩頭都沾——手上的0050重壓台積電,等於同時押在「現金蓋過支出」的供應鏈那一邊。這不是叫你現在賣,而是提醒你:該重新檢查一下,當初把這些標的放進戶頭的理由,是不是還站得住腳。

別把整場賣壓都算到FCF頭上

6月賣壓的規模不小。單週那斯達克下跌約4.6%、標普500下跌約2%;6月23日韓國KOSPI暴跌8.07%,觸發今年第四次熔斷。日本方面,6月26日軟銀(SoftBank)股價盤中重挫12%~14%,收在6,226日圓。

但若把這些跌幅全歸給FCF/CAPEX的疑慮,就是誤讀。KOSPI急跌混雜了三星、SK海力士等記憶體股重挫與韓國國內政策議題;軟銀急殺的主要導火線,則是OpenAI考慮延後IPO的報導。現金流可持續性的疑慮,只是6月賣壓多條軸線中的一條,並非全部。一旦從賣壓這個結果裡只抽出單一原因,跑在前面的就不是數據,而是敘事。

剩下的問題

合理論與泡沫論,其實看的是同一組數字:營運現金流+23%、CAPEX+70%。分歧在於解讀。合理論讀成「這70%是會被營收證明的前置投資」,泡沫論讀成「證明是以後的事,帳單是現在的事」。哪一邊對,取決於接下來幾季的雲端營收與訂單積壓,能不能把那道6,000億美元的缺口收窄。這個答案,目前還沒揭曉。

能確定的只有兩件事。其一,科技巨頭的籌資方式,正從保留盈餘轉向外部融資的階段。其二,這個轉變不是別人的故事,它動到的是被納入指數、也被納入你部位的那個前提。就像當年的電信、鐵路、光纖熱潮一樣,基礎建設投資的帳單,通常不是在花錢的下一季、而是在好幾年後才結算。那張結算單最後會印出什麼數字,此刻沒有人能斷言。

本內容由AI根據原文進行摘要和分析。我們力求準確,但可能存在錯誤,建議核實原文。

相關文章

美國最高法院FTC判決推翻90年判例,本文以「監理可預測性」角度剖析對併購、反壟斷及赴美台灣企業的影響。

AI資料中心把HBM吸乾,排擠了通用記憶體,筆電、手機、遊戲機開始漲價。蘋果、微軟、HP已現端倪,這是一場關於「我的裝置多少錢」的經濟學。

特斯拉 2026 年第二季交車 480,126 輛,超出市場共識逾七萬輛,發表當天股價卻重挫逾 7%。本文從利潤、基期效應與需求提前,解剖『數字贏了、市場卻賣了』的落差。

沃許新任Fed主席按兵不動,卻震撼市場——問題不在利率,而在「訊號」。前瞻指引消失後,向風險資產開出的帳單,值得台灣投資人細看。

美國最高法院FTC判決推翻90年判例,本文以「監理可預測性」角度剖析對併購、反壟斷及赴美台灣企業的影響。

AI資料中心把HBM吸乾,排擠了通用記憶體,筆電、手機、遊戲機開始漲價。蘋果、微軟、HP已現端倪,這是一場關於「我的裝置多少錢」的經濟學。

特斯拉 2026 年第二季交車 480,126 輛,超出市場共識逾七萬輛,發表當天股價卻重挫逾 7%。本文從利潤、基期效應與需求提前,解剖『數字贏了、市場卻賣了』的落差。

沃許新任Fed主席按兵不動,卻震撼市場——問題不在利率,而在「訊號」。前瞻指引消失後,向風險資產開出的帳單,值得台灣投資人細看。

觀點

分享您對這篇文章的看法

登入加入討論