中国の成長モデル、なぜ「消費主導」に転換できないのか

中国経済の構造転換が遅れる理由と、それが世界経済に与える影響を分析。福祉拡大への懸念と輸出依存の継続が招く課題とは。

40%。これは中国のGDPに占める個人消費の割合だ。世界平均の60%を大きく下回り、韓国の48%、日本の55%と比べても異常に低い。不動産バブル崩壊後の中国が直面する根本的な課題がここにある。

消費主導への転換を阻む「福祉恐怖症」

2021年の不動産市場崩壊以降、中国政府は新たな成長エンジンを模索してきた。インフラ投資は限界に達し、輸出も労働コストの上昇で競争力が低下している。残された選択肢は個人消費の拡大だった。

李強首相も2025年2月、「消費を押し上げて内需を拡大し、経済循環を円滑にして経済成長を牽引する」必要性を強調した。しかし、中国指導部が描く消費拡大は、現在の富の再分配ではなく、将来の富の創出を前提としている。

最も効果的とされる社会保障制度の大幅拡充を、北京は頑なに拒んでいる。国家社会保障基金は2035年までに枯渇する見込みで、数千万人の年金が危機に瀕している。基本的な健康保険はあるものの、自己負担率が高く、特に高齢者を支える家族には重い負担となっている。

農村から都市部に移住した3億人の出稼ぎ労働者は、戸籍制度により都市部の公共サービスを十分に受けられない。政府は制度改革を支持すると表明しているが、財政負担を理由に実行を躊躇している。

「ラテンアメリカ化」への恐怖

習近平国家主席が社会保障拡充に消極的な理由は、単なる「福祉主義」への嫌悪感だけではない。より深刻なのは、債務で賄われた社会保障制度が「ラテンアメリカ化」を招くという恐怖だ。

1970年代から80年代にかけて、アルゼンチンやブラジルなどの有力なラテンアメリカ経済国は、ポピュリスト政府が西欧式の福祉制度を発展途上の経済基盤の上に構築しようとした結果、成長が停滞し、中所得国の罠に陥った。習主席は2021年の論文で、「一部のラテンアメリカ諸国がポピュリズムに走った」結果、財政規律の欠如が先進国への追い上げを阻んだと分析している。

中国の急速な高齢化がこの懸念を増幅させている。高齢者扶養比率は2035年に米国と同水準、2046年にEUと同水準に達し、2080年には労働者より退職者の方が多くなる。年金や医療費などの国家負担が増加する一方で、税収を支える労働力人口は縮小する。

北京は借金を恐れているわけではない。地方政府にインフラ建設のための巨額債務を認めてきた。違いは、インフラを「投資」と見なす一方で、社会保障を「継続的な支出」「終わりのない負担」と捉えていることだ。習主席の言葉を借りれば、「福祉給付は一度上げたら下げることはできない」のである。

「新質生産力」という賭け

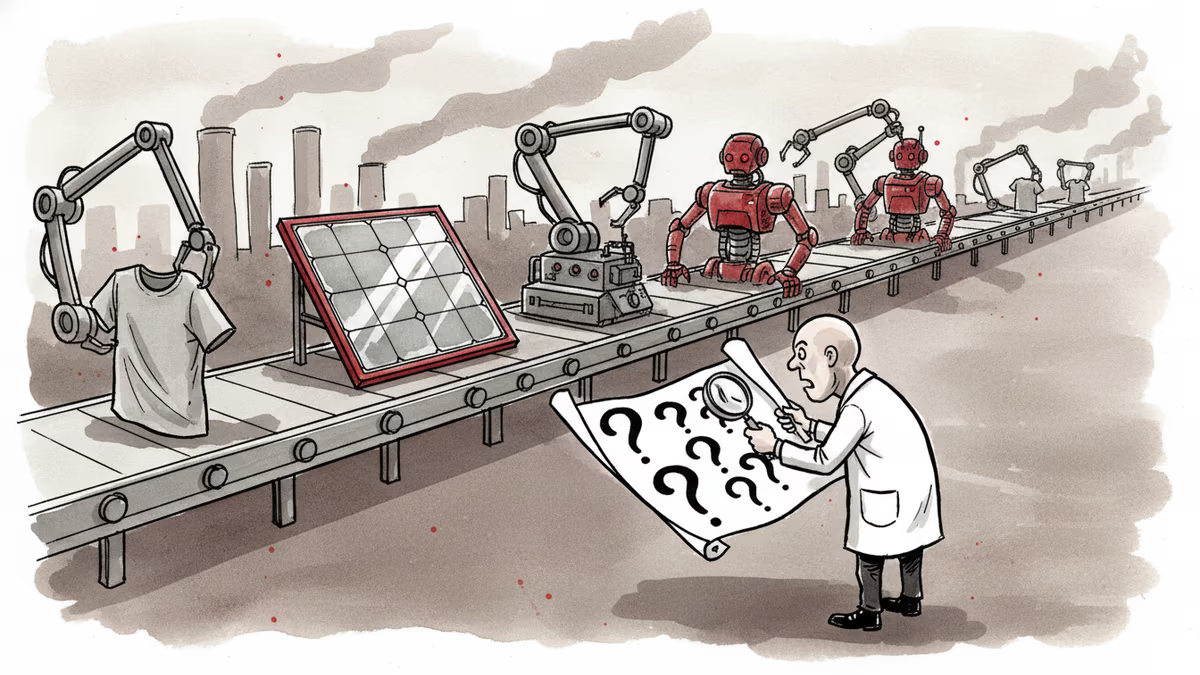

代わりに中国が選択したのは、「新質生産力」と呼ばれる戦略だ。イノベーションと産業高度化を通じて製造業に生産性向上を集中させ、バイオテクノロジーから空飛ぶ車まで、新興産業でのリーダーシップを目指している。

独自技術の開発により中国企業がより高い利益率を獲得し、それが最終的により高い賃金、より多くの税収、そしてより多くの消費につながるという構想だ。長期的には、この戦略が消費主導の成長モデルにつながる可能性がある。

しかし短期的には、国内需要の低迷に直面した中国は輸出をさらに拡大している。これは中国自身の消費への転換を遅らせるだけでなく、中国と競争したり、世界経済での地位を見つけようとする他国にとって富の破壊を約束するものだ。

日本への波及効果

中国の輸出拡大戦略は、日本企業にとって複雑な影響をもたらす。電気自動車や太陽光パネルなどの分野では、中国企業の攻勢的な価格競争により、日本企業の収益性が圧迫される可能性が高い。一方で、中国の産業高度化は日本の高精度部品や製造装置への需要を創出する機会でもある。

日本が直面する高齢化問題と労働力不足という文脈で見ると、中国の社会保障制度への投資回避は興味深い対比を示している。日本は既に高齢社会への対応で先行しており、その経験と技術は中国市場での競争優位となり得る。

記者

関連記事

元重慶市長の黄奇帆氏が、中国の記録的な貿易黒字に対し人民元の段階的切り上げや関税削減などの政策パッケージを提言。日本企業や国際経済への影響を多角的に分析します。

中国が「旧三品」から「新三品」、そして「新新三品」へと産業をアップグレードし続ける背景には、補助金以上の構造的要因がある。日本企業と日本社会への影響を多角的に読み解く。

米国とイスラエルによるイランへの攻撃が、中国の製造業と輸出に新たな打撃を与えている。広州・仏山の現場から見えてくる、世界経済の複雑な連鎖とは。

中国最大の貿易見本市・広州交易会が開幕。米国の関税圧力と中東情勢の緊迫化が重なる中、世界の輸出企業と外国バイヤーたちは、グローバル貿易の先行きを慎重に見極めようとしている。

元重慶市長の黄奇帆氏が、中国の記録的な貿易黒字に対し人民元の段階的切り上げや関税削減などの政策パッケージを提言。日本企業や国際経済への影響を多角的に分析します。

中国が「旧三品」から「新三品」、そして「新新三品」へと産業をアップグレードし続ける背景には、補助金以上の構造的要因がある。日本企業と日本社会への影響を多角的に読み解く。

米国とイスラエルによるイランへの攻撃が、中国の製造業と輸出に新たな打撃を与えている。広州・仏山の現場から見えてくる、世界経済の複雑な連鎖とは。

中国最大の貿易見本市・広州交易会が開幕。米国の関税圧力と中東情勢の緊迫化が重なる中、世界の輸出企業と外国バイヤーたちは、グローバル貿易の先行きを慎重に見極めようとしている。

意見

この記事についてあなたの考えを共有してください

ログインして会話に参加