私募股權零售市場先驅者為何失去競爭優勢

分析私募股權業界在開拓個人投資者市場的先驅企業如何失去領先地位,以及對亞洲財富管理行業的啟示

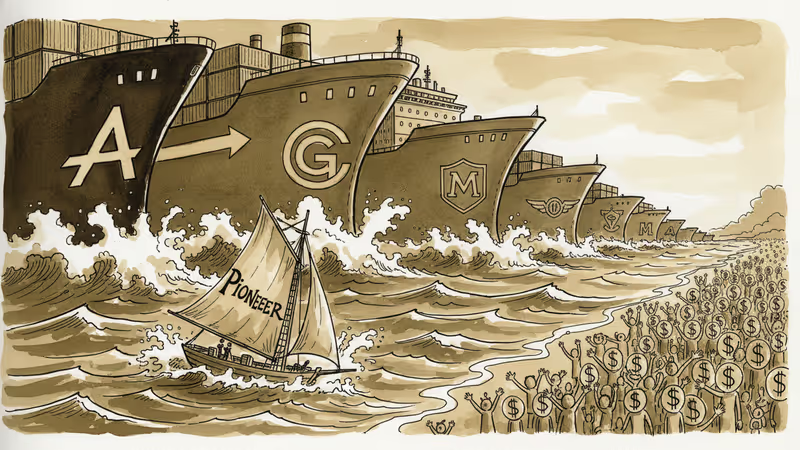

20兆美元規模的私募股權個人投資者市場正在重新洗牌,昔日的開拓者們發現自己的領先地位正在流失。

先驅者的興衰軌跡

黑石集團和KKR等私募股權巨頭在2010年代率先將觸角伸向個人投資者市場。當時,私募股權投資的門檻高達數千萬美元,只有超高淨值客戶和機構投資者才能參與這個「精英遊戲」。

隨著監管放鬆和金融科技發展,最低投資門檻降至25萬美元左右,個人投資者市場迎來爆發式增長。但根據金融時報報導,這些市場開拓者正面臨意想不到的挑戰:後來者居上。

成功的包袱

先驅者的困境源於「成功陷阱」。早期進入者習慣性地將機構投資者的商業模式套用到個人客戶身上,維持著年費2-3%加成功費20%的傳統收費結構。

相比之下,後進入者從一開始就針對個人投資者的需求設計產品。阿波羅全球管理等公司以更透明的收費結構和密集的客戶溝通搶占市場份額。這種差異化策略在競爭激烈的市場中效果顯著。

在亞洲市場,類似現象同樣存在。香港和新加坡的私人銀行正積極推廣私募股權產品,但在收費透明度和投資者教育方面仍有改進空間。

亞洲財富管理的機遇與挑戰

亞洲地區擁有全球1/3的超高淨值人群,但私募股權在個人投資組合中的佔比仍然偏低。瑞銀的研究顯示,亞洲富豪的私募股權配置比例約為8%,遠低於歐美的15-20%。

這一差距既反映了市場的不成熟,也暗示著巨大的增長潛力。台灣、香港等成熟市場的財富管理機構正加速佈局,而東南亞新興市場也開始受到關注。

關鍵在於如何避免重蹈歐美先驅者的覆轍。成功的策略需要深入理解亞洲投資者的特點:更注重資本保值、偏好有形資產、對透明度要求更高。

競爭格局的重塑

傳統私募股權行業的核心競爭力是投資業績和募資能力,但個人投資者市場的遊戲規則已經改變。客戶體驗、服務質量和品牌信任度成為新的差異化因素。

嘉信理財和富達投資等零售金融服務巨頭開始進軍私募股權市場,憑藉在個人客戶服務方面的深厚積累,對傳統玩家構成威脅。他們可能在投資專業度上有所不足,但在客戶關係管理方面具有明顯優勢。

新興市場的後發優勢

對於亞洲的財富管理機構而言,歐美市場的經驗教訓提供了寶貴的參考。避免「一刀切」的產品策略,針對不同客戶群體設計差異化解決方案,將是獲得競爭優勢的關鍵。

中信證券、國泰君安等大型券商已經開始探索私募股權零售化,但仍處於早期階段。如何平衡監管要求、投資者保護和商業利益,將是他們面臨的核心挑戰。

相关文章

加密貨幣借貸商Ledn預測,比特幣抵押消費貸款市場將在十年內從約30億美元成長至1兆美元。調查顯示88%持幣者有意願借貸,但實際使用率僅14%。這個落差背後,藏著整個產業尚未解決的核心問題。

Anthropic聯手高盛、黑石成立15億美元企業AI導入公司,直接派工程師進駐中型企業重塑業務流程。這場「實施戰爭」對亞洲企業意味著什麼?

印度電信巨頭Bharti Airtel旗下Nxtra Data完成10億美元融資,Carlyle、Alpha Wave等頂級私募基金押注印度AI基礎設施。這場資本盛宴背後,亞洲數位版圖正在重塑。

Anthropic與Blackstone洽談成立AI合資企業,計劃將Claude嵌入數百家投資組合公司。私募股權的這一步,可能成為SaaS市場崩潰的引爆點。投資人與企業策略師不可不知的結構性轉變。

加密貨幣借貸商Ledn預測,比特幣抵押消費貸款市場將在十年內從約30億美元成長至1兆美元。調查顯示88%持幣者有意願借貸,但實際使用率僅14%。這個落差背後,藏著整個產業尚未解決的核心問題。

Anthropic聯手高盛、黑石成立15億美元企業AI導入公司,直接派工程師進駐中型企業重塑業務流程。這場「實施戰爭」對亞洲企業意味著什麼?

印度電信巨頭Bharti Airtel旗下Nxtra Data完成10億美元融資,Carlyle、Alpha Wave等頂級私募基金押注印度AI基礎設施。這場資本盛宴背後,亞洲數位版圖正在重塑。

Anthropic與Blackstone洽談成立AI合資企業,計劃將Claude嵌入數百家投資組合公司。私募股權的這一步,可能成為SaaS市場崩潰的引爆點。投資人與企業策略師不可不知的結構性轉變。

观点

分享你对这篇文章的看法

登录加入讨论