避免衰退的代價:央行政策的兩難困境

全球央行為避免經濟衰退而採取的寬鬆政策,正在產生意想不到的長期副作用,威脅經濟穩定基礎。

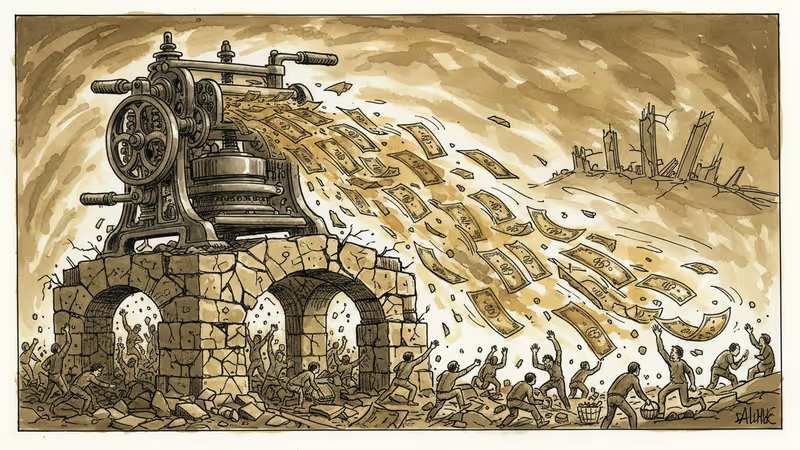

當美國聯準會在2008年金融危機後首次實施量化寬鬆時,很少有人預見到這項「救市良藥」會在十多年後成為全球經濟的隱憂。如今,避免衰退的成功正在變成一個更複雜的挑戰。

成功的救市與隱藏的風險

過去15年來,全球主要央行透過史無前例的貨幣寬鬆政策,成功避免了多次潛在的經濟衰退。從2008年金融海嘯到2020年疫情衝擊,聯準會、歐洲央行和日本央行的協調行動確實發揮了關鍵作用。

然而,金融時報最新分析指出,這種政策成功背後隱藏著一個根本問題:人為壓低的利率環境讓本該被市場淘汰的低效企業得以存活,形成所謂的「殭屍企業」現象。這些企業消耗資源卻無法創造相應價值,拖累整體經濟效率。

亞洲經驗的啟示

對於華人世界而言,這個現象並不陌生。日本在1990年代泡沫破滅後的經驗,為我們提供了重要借鑑。長期的超低利率雖然緩解了短期痛苦,但也導致了「失落的三十年」。

值得注意的是,中國大陸在2015年和2020年兩次經濟下行期間,雖然也採取了寬鬆政策,但相對克制的做法避免了過度刺激。中國人民銀行的審慎態度,在某種程度上反映了對日本經驗的深刻理解。

退場策略的複雜性

目前各國央行面臨的核心難題是:如何在不引發新一輪衰退的前提下,逐步退出寬鬆政策?國際貨幣基金數據顯示,全球企業債務已達到GDP的92%,創歷史新高。任何利率的急劇上升都可能引發債務危機。

對台灣和香港的金融市場而言,美國貨幣政策的轉向尤其重要。台積電等科技巨頭的資本支出計畫,以及香港作為國際金融中心的地位,都將受到全球利率環境變化的直接影響。

新興市場的脆弱性

寬鬆政策的副作用不僅限於發達經濟體。過去十年流入新興市場的大量熱錢,在政策轉向時可能快速撤離,形成「縮減恐慌」效應。

亞洲開發銀行警告,東南亞國家的美元債務大幅增加,使這些經濟體對利率變化極為敏感。對於在東南亞有大量投資的華人企業來說,這種風險需要特別關注。

政策制定的新思維

面對這種兩難局面,一些經濟學家開始提出新的政策框架。新加坡國立大學的研究團隊建議,央行應該考慮更多結構性工具,而非僅依賴利率政策。這種觀點在亞洲政策圈引起了廣泛討論。

相關文章

沃許新任Fed主席按兵不動,卻震撼市場——問題不在利率,而在「訊號」。前瞻指引消失後,向風險資產開出的帳單,值得台灣投資人細看。

聯準會古爾斯比警告AI投資熱潮與油價衝擊可能形成複合通膨壓力。本文深入分析兩股力量的交互作用,以及對亞洲市場與華人經濟圈的影響。

北美與歐洲的中央銀行維持利率不變,但住房貸款利率卻持續上升。債券市場的邏輯、財政赤字的隱憂,以及對普通購房者的實際衝擊,一次說清楚。

數十年來最具爭議的央行首長遴選程序終告落幕。這場人事角力揭示了全球貨幣政策治理的深層矛盾,對亞洲市場與華人投資者意味著什麼?

沃許新任Fed主席按兵不動,卻震撼市場——問題不在利率,而在「訊號」。前瞻指引消失後,向風險資產開出的帳單,值得台灣投資人細看。

聯準會古爾斯比警告AI投資熱潮與油價衝擊可能形成複合通膨壓力。本文深入分析兩股力量的交互作用,以及對亞洲市場與華人經濟圈的影響。

北美與歐洲的中央銀行維持利率不變,但住房貸款利率卻持續上升。債券市場的邏輯、財政赤字的隱憂,以及對普通購房者的實際衝擊,一次說清楚。

數十年來最具爭議的央行首長遴選程序終告落幕。這場人事角力揭示了全球貨幣政策治理的深層矛盾,對亞洲市場與華人投資者意味著什麼?

觀點

分享您對這篇文章的看法

登入加入討論